Marknadsrapport: Nvidia & Konkurrenter

1. Aktiekurser och Finansiell Prestanda

Nuvarande Aktiekurser & 1-års Prestanda: Nvidia (NVDA) och dess kollegor har sett divergerande aktieprestationer under det senaste året. Nvidias aktie steg kraftigt 2024 – upp cirka 171% under året nasdaq.com– drivet av en ökande efterfrågan på dess AI-chips. Det handlas nyligen runt $110 per aktie (mars 2025) efter en nedgång i början av 2025 tradingview.com. AMD (AMD) njöt inte av samma uppgång – dess aktier föll faktiskt med cirka 18% under 2024 fool.com mitt i investerarnas försiktighet, och ligger nära $100 i början av 2025 ir.amd.com. Intel (INTC) har presterat mycket svagt: dess aktiekurs kollapsade till cirka $20 (mars 2025) – nära fleråriga bottnar marketwatch.com– vilket speglar stora förluster och en försvagad utsikt. I kontrast har Qualcomm (QCOM) haft en mer blygsam väg; det avslutade 2024 upp ~8% macrotrends.net och handlas nu runt $155 macrotrends.net, stärkt av en bredare teknologisk återhämtning och tillväxt inom icke-smartphone-segment. Apple (AAPL), även om det inte är en GPU-leverantör per se, förblir en industrijätte med en aktie nära all-time highs (runt $240-$245 i början av 2025, ungefär en marknadsvärde på $3.7 biljoner) investor.apple.com, vilket speglar stadig tillväxt och investerarförtroende i dess halvledarstrategi. Tabellen nedan sammanfattar senaste aktiemetriker:

| Företag (Ticker) | Nuvarande Pris (Mar 2025) | 52-veckors Intervall | 2024 Aktieavkastning | P/E-kvot(ungefär) |

|---|---|---|---|---|

| Nvidia (NVDA) | ~$110tradingview.com | ~$75 – $153stocklight.com | +171% (2024)nasdaq.com; -20% YTD 2025tradingview.com | ~36xstocklight.cominvesting.com |

| AMD (AMD) | ~$100ir.amd.com | ~$94 – $203 (52W) | -18% (2024)fool.com | ~45xmacrotrends.net |

| Intel (INTC) | ~$20marketwatch.com | ~$18 – $45marketwatch.com | – (platt 2023; föll ytterligare 2024) | N/A (förlustbringande) |

| Qualcomm(QCOM) | ~$155macrotrends.net | ~$149 – $231macrotrends.net | +8% (2024)macrotrends.net | ~13x (fwd)¹ |

| Apple (AAPL) | ~$240investor.apple.com | ~$140 – $245 (52W) | +47% (2024)² | ~35xmacrotrends.net |

<small>¹ Qualcomms framtida P/E är relativt låg eftersom en stor del av dess intäkter kommer från licensiering.

² Apples aktie gav ~47% avkastning under 2024 (från ~$166 till ~$245), vilket speglar dess storbolagsresiliens.</small>

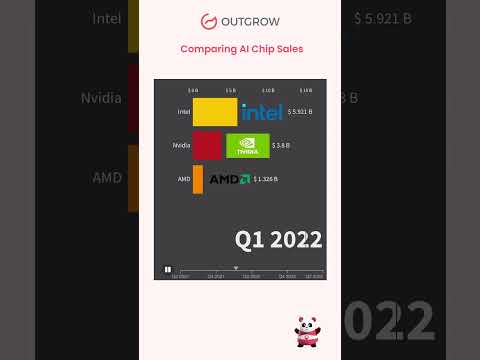

Finansiella Höjdpunkter (FY 2024): Nvidias senaste finansiella resultat understryker dess explosiva tillväxt mitt under AI-boomen. Under räkenskapsåret 2024 mer än fördubblades Nvidias intäkter till $60.9 miljarder (↑126% YoY) med rekordförsäljning på $22.1 miljarder under Q4 investor.nvidia.com. Intäkterna från datacenter – huvudsakligen från AI-accelerator-GPUs – nådde $18.4 miljarder enbart i Q4 (upp 409% YoY) investor.nvidia.com, vilket drev stora vinstökningar (Q4 GAAP EPS upp 765% YoY) investor.nvidia.com. Detta sätter Nvidias bruttomarginal runt 75% investing.com– exceptionellt hög – och understryker dess dominerande ställning och prissättningskraft inom AI-chips. AMD hade också ett rekordår: 2024 års intäkter växte ~14% till $25.8 miljarder ir.amd.com, då starka EPYC-server-CPU försäljningar och Instinct AI-acceleratorer (>$5 miljarder i GPU-försäljning) nästan fördubblade dess datacentersegment ir.amd.com. AMD:s Q4 2024 var särskilt stark (rekord $7.7B intäkter, +24% YoY) ir.amd.com ir.amd.com, vilket översattes till robusta icke-GAAP vinster ($3.31 FY24 EPS) ir.amd.com. I skarp kontrast försämrades Intels ekonomi: full-års intäkter 2024 ~$53 miljarder (–2% YoY) intc.com med en chockerande nettoförlust på $18.7 miljarder macrotrends.net då företaget kämpade med minskande PC/server-CPU-andel och höga kostnader. Intels vinstmarginaler blev djupt negativa (–35% netto-marginal i Q4 2024) macrotrends.net, vilket speglar nedskrivningar och underutnyttjade fabriker. Qualcomms finansiella resultat för 2024 kom in på cirka $39 miljarder (≈9% YoY tillväxt) futurumgroup.com. Medan försäljningen av smartphone-chips fortfarande stod för ~75% av dess chip-intäkter barrons.com, drog Qualcomm nytta av diversifiering: dess automotive division nådde $2.9 billion för FY2024 (68% YoY tillväxt, ett rekord) futurumgroup.com, och dess mobilsegment såg en återhämtning sent på året (QCT mobil +12% YoY i Q4) futurumgroup.com. Apple, även om det inte rapporterar GPU-specifika data, redovisade $391 miljarder i intäkter 2024 (en blygsam ökning på 2% macrotrends.net) med starka vinster, vilket finansierar dess aggressiva F&U i specialchips (som M-serien SoCs). Sammanfattningsvis leder Nvidia i tillväxt och marginaler, AMD förbättras med rekordförsäljning, Qualcomm visar stadig expansion, och Intel står inför allvarligt finansiellt tryck.

Kortsiktiga Prognoser (Nästa 12 Månader): Trots den senaste volatiliteten, förblir analytiker optimistiska om Nvidia och andra AI-fokuserade aktier. Konsensus 12-månaders prissättningar för NVDA klustrar i $160–$200+ intervallet investing.com, vilket antyder betydande uppsida från nuvarande nivåer då efterfrågan på AI-chips förväntas förbli hög. Många analytiker upprepar ”Köp”-betyg på Nvidia, med hänvisning till dess dominerande AI-ekosystem och robusta vinstmoment. För AMD, ser Wall Street också uppsida: det genomsnittliga 1-åriga målet är cirka $156 (högsta uppskattning $250), ~60% över dess nuvarande pris, vilket återspeglar optimism om att AMD:s nyare produkter (som MI300 AI-GPUs och Zen4C/Zen5 CPUs) kommer att fånga växande marknadsandelar. Intels kortsiktiga utsikter är försiktiga – efter dess drastiska fall är de flesta prognoser blygsamma. Analytiker förutspår endast en lätt återhämtning för INTC (mål ofta i låga $20-talet tipranks.com), kopplat till huruvida Intel kan stabilisera sin verksamhet 2025. Qualcomm förväntas förbli stabil: med smartphoneefterfrågan som planar ut, ligger konsensusmål i mitten av $160 till $170 coincodex.com(enkelsiffriga procentuella vinster), då tillväxt inom automotive och IoT kan kompensera för Apples in-house modemhot. Apples aktie förväntas förbli en marknadsaktör; fortsatta återköp och nya produktcykler (t.ex. AR/VR-enheter) stöder en gradvis ökning – många analytiker har 12-månaders mål i $180–$200+ intervallet (justerat för aktiesplit före 2024), med hänsyn till dess motståndskraftiga vinster. Sammanfattningsvis ser den kortsiktiga konsensusen Nvidia och AMD som de främsta tillväxtaktierna inom AI-chips, med mer dämpade eller värdedrivna förväntningar för Intel, Qualcomm och Apple under det kommande året.

Långsiktig Utsikt (2025–2030): Under resten av decenniet är GPU- och AI-halvledarmarknaden redo för enorm expansion, vilket gynnar Nvidia men också intensifierar konkurrensen. Branschprognoser förutspår att den globala GPU-marknaden kan växa från ~$41 miljarder 2022 till $395 miljarder till 2030 (ungefär 32.7% CAGR under perioden) globenewswire.com, drivet av högpresterande datorer, spel och särskilt AI-accelerering. Nvidia förväntas allmänt behålla sin ledarskapsställning fram till 2030, genom att utnyttja sin teknologiska fördel och mjukvaruekosystem (CUDA, AI-ramverk) för att ligga före konkurrenterna. Analytiker förväntar sig att Nvidia kommer att fortsätta leverera stark intäktstillväxt under kommande år, även om det troligtvis sker i en mer måttlig takt efter 2024 års topp. Till exempel har en analytiker nyligen reviderat sitt 2-åriga NVDA-mål till $170 (från $195) mitt i kortsiktiga osäkerheter, men betonade ändå långsiktig optimism eftersom “AI-ledare som Nvidia [kan] nå rekordhöjder under andra halvan av 2025” och framåt tradingview.com. AMDs långsiktiga utsikter ser också positiva ut: till 2030 siktar AMD på att stänga gapet med Nvidia inom GPUs och expandera sin datacenter-närvaro. Dess färdplan för 5nm och 3nm GPUs, och integrationen av Xilinx FPGA-teknologi, kan ge konkurrenskraftiga AI-acceleratorer och adaptiva chips. Om AMD fortsätter att genomföra (som sett med EPYC CPUs som ökar sin andel), ser analytiker en betydande vinsttillväxt, vilket kan driva dess aktie högre över 5+ år. Intels framtid är mer osäker; för att vända trenden till 2030 måste Intel framgångsrikt öka sina nya processnoder och kanske omstrukturera (vissa har till och med spekulerat om att dela upp design och tillverkning nasdaq.com nasdaq.com). Om Intel kan åtgärda sina teknologiska förseningar vid mitten av decenniet och återkomma till GPU/AI-loppet (med sina kommande Ponte Vecchio och Falcon Shores-arkitekturer, eller genom sina Mobileye och Habana-enheter), kan dess aktie återhämta sig. Men det kräver att man övervinner intensiv konkurrens och eventuellt antar radikalt nya strategier – ett utmanande vad. Qualcomm förväntas under 2025–2030 utvecklas från en mobilcentrerad till en diversifierad chip-leverantör. Företaget investerar i PC-processorer (Oryon CPUs från sin Nuvia-förvärv) och AI-at-the-edge-funktioner, vilket kan öppna nya intäktsströmmar. Till 2030 kommer Qualcomms adresserbara marknad (bil, IoT, AR/VR, PC) att vara mycket större än dagens smartphone-TAM, och om det genomförs väl kan stadig tillväxt inom dessa områden ge aktieuppskattning. Apple kommer sannolikt att fortsätta designa banbrytande chips internt (för Macs, iPhones och eventuellt augmented reality-enheter eller till och med en Apple Car). Även om Apple inte säljer chips externt, kan dess ledarskap inom silikon (t.ex. 3nm M3-chips med kraftfulla integrerade GPUs) indirekt sätta press på Nvidia/AMD i alla marknader där deras ekosystem överlappar (som högpresterande bärbara datorer eller framväxande AR-plattformar). Sammanfattningsvis, fram till 2030 förväntar sig investerare robust efterfrågan på AI och grafiska processorer som lyfter sektorn, med Nvidia och AMD positionerade som primära förmånstagare, och betydande men mer spekulativ återvändande potential för Intel. Expertprognoser för den bredare AI-datormarknaden understryker denna tillväxt: den förväntas explodera från $131 miljarder 2024 till $453 miljarder 2027 reuters.com, vilket indikerar att kakan växer snabbt för alla ledande chipstillverkare om de kan säkra sin bit.

2. Marknadsanalys och Konkurrenslandskap

Nvidias Marknadsposition vs Konkurrenter: Nvidia står som den obestridda ledaren inom GPU-industrin, särskilt inom högpresterande sektorer som spelgrafik och AI-acceleratorer. I slutet av 2024 hade Nvidia cirka 80–90% av den diskreta GPU-marknaden baserat på enhetsandel, beroende på kvartalet tomshardware.com. Till exempel, i Q4 2024 hade Nvidia 82% av leveranserna av desktop-tilläggsgrafikkort, vilket överglänste AMD:s 17% och Intels nykomna 1% andel tomshardware.com. Denna dominans är ännu mer uttalad inom datacenter och AI-området – Nvidias andel av acceleratorhårdvara för djupinlärning uppskattas över 80–90%, tack vare den utbredda användningen av dess A100 och H100 GPUs i moln- och forskningscenter. Nvidias marknadsvärde (runt $1 biljon) återspeglar också dess ledarskap och investerarförtroende för att upprätthålla denna position reuters.com. Det sagt, konkurrensen intensifieras: AMD är Nvidias närmaste traditionella rival inom GPUs, och det har klättrat tillbaka en del marknadsandel. I slutet av 2024 lyckades AMD få ~7 procentenheter av GPU-andelen från Nvidia (även om det till stor del berodde på Nvidias leveransbegränsningar) tomshardware.com. AMD:s nya Radeon RX 7000-serie (RDNA3-arkitektur) och kommande RX 8000 (RDNA4) syftar till att utmana Nvidia inom spelpris/prestanda. Mer kritiskt, AMD:s Instinct MI200/MI300-acceleratorer är riktade mot Nvidias styrka inom AI – och senaste vinster (t.ex. AMD GPUs i stora superdatorer och molndepåer) visar att det kan konkurrera i den högre änden. Intel, en nykomling inom diskreta grafiker, förblir en mindre aktör men kan inte ignoreras. Dess Arc GPU-linje som lanserades 2022–2023 för bärbara datorer och stationära datorer har långsamt vuxit till 1–2% marknadsandel tomshardware.com. Intel utnyttjar sin integrerade strategi (CPUs med anständiga integrerade GPUs och oneAPI-mjukvara) för att skära ut en nisch, och har planer för efterföljande GPU-arkitekturer (Battlemage, Celestial) för att förbättra prestanda. I specialiserade marknader har Qualcomm och Apple starka positioner inom integrerade/mobila grafiker. Qualcomms Adreno GPU dominerar Android-smartphone-grafik, och Apples interna GPUs (i A-serien och M-serien chips) ger det toppklassig grafikprestanda i telefoner och PCs. Även om ingen av dem direkt säljer fristående GPUs, så konkurrerar de indirekt genom att minska TAM för diskreta GPUs – t.ex. Apples M1/M2-drivna Macs behöver inte längre Nvidia eller AMD-grafik för de flesta användare, och Qualcomms kommande Snapdragon X Elite bärbara datorchips kan utmana lågpresterande diskreta GPUs i bärbara datorer. Dessutom ökar AI-chip-startups och interna insatser av teknikjättar konkurrenslandskapet. Företag som Graphcore, Cerebras och Habana (Intel-ägt) har utvecklat nya arkitekturer (Graphcores IPU, Cerebras wafer-scale engine, etc.) som alternativa AI-acceleratorer. Hittills har dessa fångat endast nischad adoption – till exempel har Graphcore haft svårt att få fäste och såg sina intäkter sjunka till endast $2.7 miljoner 2022, vilket tvingade till uppsägningar datacenterdynamics.com. Även Graphcores CTO medgav “världen behöver inte en annan Nvidia; Nvidia är ganska bra,” och erkände hur tufft det är att konkurrera mot GPU-ekosystemet datacenterdynamics.com. Cerebras har haft mer framgång i specialiserade insatser; dess massiva wafer-scale chips kan överträffa GPU-kluster i vissa arbetsbelastningar, och startupens intäkter tredubblades 2023 till $78.7 miljoner reuters.com. Cerebras satsar på en differentierad strategi och planerar till och med en IPO för att utmana Nvidia, men dess skala förblir liten i förhållande till Nvidia (som tjänade de $78M på cirka <2 dagar av försäljning i Q4!). Dessutom har molnleverantörer som Google (TPUs) och Amazon (Trainium/Inferentia) byggt interna AI-chips för att minska beroendet av Nvidia. Dessa är betydande (Googles TPUs driver mycket av dess AI-molntjänster), men Googles TPU v5e erbjuds tillsammans med Nvidias GPUs på Google Cloud – vilket indikerar att de kompletterar snarare än faktiskt ersätter Nvidia för de flesta kunder. Sammanfattningsvis, Nvidia idag njuter av en kvasi-monopol i de högsta GPU-marknaderna, med AMD som en stark andraplats som gör gradvisa framsteg, Intel som en avlägsen tredje som fokuserar på det långsiktiga spelet, och sektor-specifika konkurrenter (Qualcomm, Apple inom mobil; startups inom AI-nischer) som spelar specialiserade roller. Nvidias breda ekosystem (Cuda-mjukvara, bibliotek, utvecklarbas) förblir en kraftfull vallgrav som konkurrenter utmanar via öppna standardinitiativ (som AMD:s ROCm eller Intels oneAPI) men ännu inte har matchat.

Nvidia SWOT-analys: För att utvärdera Nvidias strategiska position belyser en SWOT-analys dess nyckel Styrkor, Svagheter, Möjligheter och Hot investing.com investing.com:

- Styrkor: Nvidia har exceptionella styrkor. Den har marknadsledarskap inom AI och GPU-teknologier, och är den föredragna leverantören av banbrytande grafik och accelerationinvesting.com. Företagets F&U-kapaciteter är av högsta klass – det levererar konsekvent nya arkitekturer på en ungefärlig 2-års cykel (t.ex. Pascal → Turing → Ampere → Hopper), vilket håller det på prestandafronten. Nvidia drar också nytta av ett omfattande ekosystem: dess CUDA-plattform och mjukvarustack är allmänt antagna, vilket skapar en hög barriär för kunder att byta till rivalernas lösningarinvesting.com. Finansiellt sett är Nvidia mycket robust, med höga marginaler (bruttomarginal ~75%investing.com) och gott om kontanter, vilket möjliggör stora investeringar i framtida produkter. Dessutom har Nvidia odlat strategiska partnerskap (med molnleverantörer, OEM:er och till och med biltillverkare) som förstärker dess marknadsräckvidd och integration. Dessa styrkor har gjort det till “motorn” för modern AI – som VD Jensen Huang säger, “GPU:n är motorn för modern AI och databehandling.”apolloadvisor.com

- Svagheter: En anmärkningsvärd svaghet är Nvidias beroende av cykliska marknader, särskilt spel. Marknaden för PC-spel-GPUs kan blomstra och krascha (som sett i kryptovaluta-gruvans uppgång och krasch för några år sedan), vilket kan leda till volatil efterfråganinvesting.com. En annan oro är aktiens värdering – efter dess stora uppgång 2024, ser vissa Nvidias aktie som “prissatt för perfektion,” vilket medför risken för övervärdering om tillväxten saktar nerinvesting.com. I praktiken innebär den höga förväntningsnivån att varje snubblande steg (t.ex. lätt intäktsmiss) kan utlösa en skarp korrigering. Nvidia är också beroende av tredjepartsproducenter, nämligen TSMC, för chipstillverkninginvesting.com. Detta utsätter den för leveransbegränsningar eller geopolitiska risker i Taiwan (även om Nvidia har börjat diversifiera förpackning och överväger andra fabriker). Slutligen är Nvidias produktbredd fortfarande något smal; den har gjort framsteg inom CPUs (Grace) och nätverk (Mellanox) men är fortfarande främst ett GPU-företag – varje nedgång i GPU-efterfrågan skulle skada den oproportionerligt.

- Möjligheter: Nvidia är positionerat för att kapitalisera på flera stora möjligheter. Den främsta är den expanderande adoptionen av AI över industrier – från molntjänster till vård till finans – vilket driver efterfrågan på acceleratorerinvesting.com. När AI rör sig från teknikjättar till praktiskt taget varje företag, kan Nvidia sälja fler GPUs och AI-mjukvarulösningar (t.ex. NVIDIA AI Enterprise) till nya kunder. En annan möjlighet är utvecklingen av nya produktlinjer beyond traditionella GPUsinvesting.com. Nvidia strävar redan efter datacenter CPUs (Grace CPU) och kombinerar CPUs+GPUs (Grace Hopper superchips), vilket kan öppna en ny front mot Intel/AMD inom servrar. Det är också involverat i automotive AI, professionell visualisering (Omniverse/metaverse-verktyg), och edge computing – alla tillväxtområden. Ökningen av högpresterande datorer (HPC) och simulering inom vetenskap och industri ser också lovande ut: efterfrågan på GPUs i superdatorer, vädermodellering, läkemedelsforskning osv. ökar. Om Nvidia kan fortsätta att innovera (t.ex. inom energieffektiva chips eller specialiserade AI-processorer), kan det fånga dessa framväxande marknader och kanske till och med leda nya kategorier (såsom AI-as-a-service via sina molnpartnerskap).

- Hot: Trots sitt ledarskap står Nvidia inför allvarliga hot. Konkurrensen intensifieras, inte bara från de vanliga aktörerna (AMD, Intel) utan även från “teknikjättar och specialiserade AI-chipstillverkare”investing.com. Företag som Google (TPUs), Amazon, Tesla (med sin Dojo D1 AI-chip) och många startups investerar i specialanpassad silikon som kan erodera Nvidias dominans inom specifika nischer. Om någon av dessa insatser producerar en markant överlägsen lösning för en nyckelarbetsbelastning (säg, Googles TPUs för träning av vissa modeller), kan Nvidia förlora strategiska affärer. Ett annat hot är potentiell reglerande åtgärd. Nvidias nära monopol inom AI-acceleratorer har dragit granskning; eventuella antitruståtgärder eller exportrestriktioner (som den amerikanska regeringens förbud mot att sälja toppmoderna AI-GPUs som A100/H100 till Kina) kan begränsa dess marknadinvesting.com. Faktum är att exportkontroller redan tvingade Nvidia att erbjuda modifierade chips (H800) i Kina, och ytterligare åtstramning kan påverka försäljningen. Geopolitiska risker är också betydande: som nämnts, är Nvidia beroende av TSMC i Taiwan för tillverkning, så spänningar mellan USA och Kina eller instabilitet i Taiwan-sundet utgör leveransriskerinvesting.com. Dessutom kan handelsdispyter (som tullar på tekniska komponenter) öka kostnaderna – faktiskt såg Nvidia-aktien en dipp i början av 2025 på grund av oro för nya tullar som påverkar AI-chipstradingview.com. Slutligen finns det ett bredare hot i teknikcykeln: om AI-“boomen” blir en AI-“krasch” (till exempel, om AI-investeringar saktar ner eller kunder upptäcker att de överköpt GPUs), kan Nvidias tillväxt stanna oväntat.

Konkurrentstrategier & Marknadsandelstrender: Inom spels GPU-segmentet, fortsätter Nvidia att hålla lion’s share (vanligtvis ~80%+ av försäljningen av tilläggskort) tomshardware.com, tack vare sin prestandafördel och starka varumärke (GeForce). AMD:s Radeon-GPUs erbjuder dock ett värdealternativ och har vunnit viss mark när Nvidia stod inför leveransproblem. Under 2024 återhämtade sig faktiskt leveranserna av diskreta GPUs från 2023, och AMD:s andel ökade när den skickade ~1.4 miljoner kort i Q4 (sin bästa kvartal under året) tomshardware.com tomshardware.com. Ändå skickade Nvidia nästan 7 miljoner GPUs det kvartalet tomshardware.com. Ser vi framåt, har båda företagen skjutit upp sina nästa generations GPU-lanseringar till 2025, så konkurrensen kommer att intensifieras när Nvidias “Blackwell” arkitektur GPUs och AMD:s nästa RDNA4 kort lanseras. Tidiga rapporter tyder på att Nvidias Blackwell GPUs för AI har en så hög efterfrågan att 2025 års produktion var förhandsåld tradingview.com– en indikation på att Nvidia sannolikt kommer att behålla en betydande ledning inom datacenter på kort sikt. Under tiden fokuserar AMD på datacenter-APUs (MI300) som kombinerar GPU och CPU i ett paket, vilket kan vara attraktivt för HPC- och AI-kunder för effektivitet. Faktum är att AMD:s MI300A/X-chips är avgörande för den kommande El Capitan exascale superdatorn och är nu tillgängliga på molnplattformar ir.amd.com, vilket signalerar verklig konkurrens för Nvidias flaggskepp H100 i vissa uppgifter. Intels strategi har varit tvådelad: för konsumenter, fortsätta förbättra Arc-grafik (t.ex. de kommande Arc “Battlemage” GPUs 2025) för att fånga budget- och medelklassspelare; och för datacenter, utnyttja sitt förvärv av Habana för att driva Gaudi AI-acceleratorer, och utveckla en XPU-strategi (det nu-reviderade Falcon Shores-projektet) som blandar CPU/GPU-funktioner. Intel nådde en milstolpe med sina GPUs som driver Aurora superdatorn, men kommersiellt är dess GPU-påverkan hittills liten. Ändå betyder Intels långsiktiga närvaro (och djupa fickor) att det gradvis kan utvecklas till en starkare GPU-konkurrent till 2030, särskilt om det använder sina egna fabriker för att optimera kostnader.

Teknologiska Utvecklingar: Alla aktörer avancerar sin teknologi för att få en fördel. Nvidia har snabbt itererat på GPU-arkitektur (dess nuvarande ledande chips är den “Ada Lovelace” arkitekturen för spel och “Hopper” (H100) för AI/datacenter). Den introducerade också Grace CPU (ARM-baserad) och Grace Hopper Superchip, och expanderar in på CPU-området för att erbjuda en fullstack-lösning. En av Nvidias stora fördelar är dess mjukvara: saker som CUDA, cuDNN, TensorRT och AI-ramverk som är starkt optimerade för Nvidia GPUs, vilket gör det svårt för konkurrenter att matcha prestanda även med liknande hårdvaruspecifikationer. AMD har gjort framsteg inom teknologi genom sina chiplet-designs(används i Ryzen CPUs och vissa aspekter av RDNA GPUs) som så småningom kan ge kostnads- och avkastningsfördelar i GPUs. AMD:s CDNA-arkitektur (används i Instinct MI250/MI300) är laserfokuserad på beräkning/AI, och MI300X har enormt minne (128GB HBM) för att rikta in sig på stora modeller ir.amd.com. Genom att erbjuda både högpresterande CPUs och GPUs, lockar AMD kunder som vill ha ett alternativ till Nvidia – till exempel, en stor molnleverantör (Oracle) började 2024 erbjuda AMD Instinct MI300-acceleratorer för krävande AI-applikationer ir.amd.com. Intel lanserade 2024 äntligen sina 7nm “Intel 4” Meteor Lake klientchips med en on-die AI-accelerator (neural engine), vilket visar hur AI-funktioner sipprar ner till mainstream CPUs – en trend som kan marginellt minska behovet av diskreta GPUs för AI i kanten. I GPUs har Intels arc anständig ray-tracing-stöd och AV1-encoding, men Intel ligger ett eller två generationer bakom i prestanda; dess verkliga fokus ligger på framtida arkitekturer och potentiellt utnyttjande av sin integrerade GPU-bas (alla Intel CPUs som skickas med en iGPU är tekniskt en GPU-marknadsandel, om än inte i tilläggskort). Qualcomm och Apple framskrider på energieffektiva GPU fronten. Qualcomms senaste Snapdragon 8 Gen 3 mobilchips har kraftfulla Adreno GPUs som kan köra generativa AI-modeller på enheten, och Qualcomm skryter med en “prestanda-per-watt-fördel” som är värdefull när AI-uppgifter sprider sig till edge-enheter futurumgroup.com. Apples M3-chip (sent 2024) introducerade en kraftfull 40-kärnig GPU i M3 Max-varianten, vilket ger konsol-liknande grafik till bärbara datorer, och Apples Metal API och mjukvaruoptimering ger dess GPUs en ökning i stödda applikationer. Dessa utvecklingar inom mobila/PC-integrerade GPUs visar att inte all GPU-tillväxt sker i stora diskreta kort – en ökande mängd grafik och AI-beräkning sker i integrerade system där Nvidia inte är aktiv.

När det gäller produktlanseringar och färdplaner: Nvidia förväntas lansera sin GeForce RTX 5000-serie och nästa generations datacenter-GPUs 2025, AMD kommer att följa med RX 8000-serie GPUs och har redan provat sina MI300-acceleratorer till stora kunder. Intels färdplan inkluderar Arc Battlemage GPUs runt 2025 och Celestial efter 2026, tillsammans med fortsatt fokus på specialiserade AI-chips (Gaudi3 kanske). Vi ser också gränsöverskridande rörelser: Nvidia integrerar nätverk (DPUs som BlueField), AMD har förvärvat Xilinx (FPGA) för att förbättra adaptiv databehandling, Intel bygger ut sin mjukvarustack för heterogen databehandling (oneAPI för att förena programmering över CPU/GPU/FPGA). Alla dessa indikerar ett konkurrenslandskap där varje företag expanderar bortom traditionella GPUs – gränserna mellan CPU, GPU, FPGA och ASIC suddas ut när företag strävar efter att erbjuda omfattande databehandlingsplattformar.

3. Framtiden för GPU-marknaden (2025–2030)

Tillväxttrender inom GPU & AI-accelerering: Efterfrågan på GPUs och AI-acceleratorer förväntas skjuta i höjden fram till 2030, drivet av en era av allestädes närvarande AI, uppslukande grafik och datakrävande applikationer. Analytiker är överens om att vi befinner oss mitt i en massiv övergång till accelererad databehandling. Som en rapport framhäver, förväntas GPU-marknaden växa med ~33% årligen, närma sig $400 billioner till 2030

globenewswire.com. Denna tillväxt stöds av flera trender:

- Artificiell Intelligens och Maskininlärning: GPUs har blivit arbetshästar för AI-träning (och allt mer för inferens). Explosionen av generativ AI (stora språkmodeller som GPT-4, bildgeneratorer, etc.) har skapat en omättlig efterfrågan på GPU-kluster i datacenter. Företag över hela industrier investerar i AI-kapaciteter, vilket innebär tusentals GPUs för både molnleverantörer och lokala företagsservrar. Enligt en uppskattning kan AI-datorkraftmarknaden mer än tredubblas från $131B 2024 till $453B 2027reuters.com, vilket indikerar att det inte bara är en fluga utan en hållbar investeringscykel. Genom 2025–2030 kommer AI-modeller att bli mer komplexa, vilket kräver ännu mer beräkning – vilket säkerställer en stark tillväxtkurva för acceleratorer. Även om vissa uppgifter flyttas till specialiserade chips (TPUs, etc.), innebär den stora bredden av AI-applikationer (från stora servrar till edge-enheter) att GPUs kommer att förbli i hög efterfrågan på grund av deras mångsidighet. Vi kan också förvänta oss att GPUs fortsätter att utvecklas för att bättre tjäna AI: fler tensor-kärnor, större minne (framtida GPUs kan ha hundratals GB HBM), snabbare interconnects (som NVLink, Infinity Fabric) för att bygga gigantiska GPU-kluster, etc.

- Molndatabehandling och Skalning av Datacenter: Övergången till moln och “som en tjänst” modeller är en annan medvind. Hyperskaliga molnleverantörer (AWS, Azure, Google Cloud, etc.) tävlar om att erbjuda de mest avancerade GPU-instanserna för uthyrning. Nvidia lanserade till och med sitt eget DGX Cloud erbjudande. När företag väljer att hyra AI-datorkraft i molnet, köper molnleverantörer i sin tur fler GPUs. Dessutom kommer företag som bygger privata datacenter för AI eller VDI (virtuell skrivbordsinfrastruktur) att driva efterfrågan. 2020-talet kan se tiotals miljoner GPUs distribueras i datacenter globalt. En intressant trend är uppkomsten av AI-superdatorer – många företag (från Meta till vårdföretag) bygger interna AI-kluster, i praktiken mini-superdatorer, med Nvidia eller AMD GPUs. Denna demokratisering av superdatorstyrka kommer att driva GPU-marknaden framåt.

- Spel och Innehållsskapande: Spel förblir en kärnpelare för GPUs. Även om tillväxttakten kan vara lägre än AI, är den fortfarande betydande. Spelindustrin förväntas fortsätta växa i intäkter och komplexitet av grafik. PC-spel kommer att kräva kraftfulla GPUs för 4K-upplösning, hög uppdateringsfrekvens och VR-upplevelser. Till 2030 kan teknologier som realtids ray tracing bli standard, potentiellt även vid mainstream-priser, tack vare GPU-framsteg. Molnspelande kan också bli mainstream – tjänster som NVIDIA GeForce NOW, Microsoft xCloud, etc., kör spel på GPUs i datacenter, vilket potentiellt ökar GPU-behovet på serversidan även om färre konsumenter köper diskreta kort. Dessutom kräver innehållsskapande och metaverse applikationer (3D-modellering, virtuell produktion, AR/VR-innehåll) stark grafikbehandling. Nvidias satsning på Omniverse (för industriella digitala tvillingar och 3D-samarbete) antyder en framtid där miljoner yrkesverksamma använder GPUs för design, simulering och kreativt arbete utöver underhållning. GPU-marknaden inom arbetsstationer och professionell visualisering är