Отчет о рынке: Nvidia и конкуренты

1. Цены акций и финансовые показатели

Текущие цены акций и производительность за 1 год: Акции Nvidia (NVDA) и ее конкурентов показали разные результаты на фондовом рынке за последний год. Акции Nvidia резко выросли в 2024 году — увеличившись примерно на 171% за год nasdaq.com— благодаря растущему спросу на ее ИИ-микросхемы. В настоящее время она торгуется около $110 за акцию (март 2025 года) после коррекции в начале 2025 года tradingview.com. AMD (AMD) не смогла насладиться таким же ростом — ее акции на самом деле упали примерно на 18% в 2024 году fool.com на фоне осторожности инвесторов и находятся около $100 в начале 2025 года ir.amd.com. Intel (INTC) значительно отстает: цена ее акций упала до примерно $20 (март 2025 года) — близко к многолетним минимумам marketwatch.com— что отражает большие убытки и ослабленный прогноз. В отличие от этого, Qualcomm (QCOM) имела более скромный путь; она завершила 2024 год с ростом примерно на 8% macrotrends.net и сейчас торгуется около $155 macrotrends.net, поддерживаемая более широким восстановлением в технологии и ростом в сегментах, не связанных со смартфонами. Apple (AAPL), хотя и не является поставщиком GPU как таковым, остается гигантом отрасли с акциями, находящимися близко к историческим максимумам (около $240-$245 в начале 2025 года, примерно с капитализацией в $3.7 триллиона) investor.apple.com, что отражает стабильный рост и уверенность инвесторов в ее стратегии в области полупроводников. Таблица ниже резюмирует недавние метрики акций:

| Компания (Тикер) | Текущая цена (март 2025) | Диапазон за 52 недели | Доходность акций 2024 года | P/E коэффициент(приблизительно) |

|---|---|---|---|---|

| Nvidia (NVDA) | ~$110tradingview.com | ~$75 – $153stocklight.com | +171% (2024)nasdaq.com; -20% YTD 2025tradingview.com | ~36xstocklight.cominvesting.com |

| AMD (AMD) | ~$100ir.amd.com | ~$94 – $203 (52W) | -18% (2024)fool.com | ~45xmacrotrends.net |

| Intel (INTC) | ~$20marketwatch.com | ~$18 – $45marketwatch.com | — (плоский 2023; упал еще в 2024) | Нет данных (убыточный) |

| Qualcomm(QCOM) | ~$155macrotrends.net | ~$149 – $231macrotrends.net | +8% (2024)macrotrends.net | ~13x (передний)¹ |

| Apple (AAPL) | ~$240investor.apple.com | ~$140 – $245 (52W) | +47% (2024)² | ~35xmacrotrends.net |

<small>¹ Форвардный P/E Qualcomm относительно низок, так как большая часть его доходов поступает от лицензирования.

² Акции Apple принесли ~47% в 2024 году (с ~$166 до ~$245), что отражает его устойчивость среди компаний с большой капитализацией.</small>

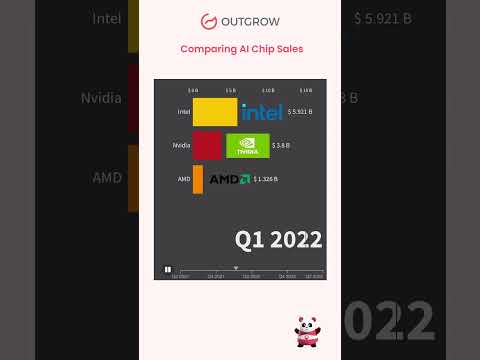

Финансовые показатели (ФГ 2024): Последние финансовые результаты Nvidia подчеркивают ее взрывной рост на фоне бума ИИ. В финансовом 2024 году выручка Nvidia более чем удвоилась и составила $60.9 миллиарда (↑126% в годовом исчислении) с рекордными квартальными продажами в $22.1 миллиарда в Q4 investor.nvidia.com. Выручка от центров обработки данных — в основном от ИИ-ускорителей GPU — достигла $18.4 миллиарда только в Q4 (рост на 409% в годовом исчислении) investor.nvidia.com, что привело к огромному увеличению прибыли (GAAP EPS в Q4 увеличился на 765% в годовом исчислении) investor.nvidia.com. Это ставит валовую прибыль Nvidia на уровне около 75% investing.com— исключительно высоко — и подчеркивает ее доминирующее положение и ценовую силу на рынке ИИ-микросхем. У AMD также был рекордный год: выручка в 2024 году выросла на ~14% до $25.8 миллиарда ir.amd.com, так как сильные продажи EPYC серверных процессоров и Instinct AI ускорителей (>$5 миллиарда в продажах GPU) почти удвоили ее сегмент центров обработки данных ir.amd.com. Q4 2024 года у AMD был особенно сильным (рекордная выручка $7.7B, +24% в годовом исчислении) ir.amd.com ir.amd.com, что привело к значительной прибыли по не-GAAP ($3.31 EPS за ФГ24) ir.amd.com. В резком контрасте финансы Intel ухудшились: выручка за полный 2024 год ~$53 миллиарда (-2% в годовом исчислении) intc.com с ошеломляющим чистым убытком в $18.7 миллиарда macrotrends.net, так как компания сталкивалась с падением доли на рынке ПК/серверных процессоров и высокими расходами. Прибыльные маржи Intel стали глубоко отрицательными (-35% чистая маржа в Q4 2024) macrotrends.net, что отражает списания и недоиспользованные заводы. Выручка Qualcomm за финансовый 2024 год составила около $39 миллиарда (≈9% роста в годовом исчислении) futurumgroup.com. Хотя продажи чипов для смартфонов по-прежнему составляют ~75% от его доходов от чипов barrons.com, Qualcomm извлекла выгоду от диверсификации: ее автомобильный сегмент достиг $2.9 миллиарда за ФГ2024 (68% роста в годовом исчислении, рекорд) futurumgroup.com, а сегмент мобильных телефонов показал восстановление в конце года (QCT мобильные телефоны +12% в годовом исчислении в Q4) futurumgroup.com. Apple, хотя и не публикует данные, касающиеся GPU, сообщила о $391 миллиарде выручки в 2024 году (умеренный рост на 2% macrotrends.net) с высокой прибылью, что финансирует ее агрессивные НИОКР в области кастомных чипов (таких как SoC серии M). В целом, Nvidia лидирует в росте и маржах, AMD улучшается с рекордными продажами, Qualcomm демонстрирует стабильное расширение, а Intel сталкивается с серьезным финансовым давлением.

Краткосрочные прогнозы (следующие 12 месяцев): Несмотря на недавнюю волатильность, аналитики остаются оптимистичными по поводу Nvidia и других акций, ориентированных на ИИ. Консенсусные 12-месячные целевые цены для NVDA сосредоточены в диапазоне $160–$200+ investing.com, что подразумевает значительный потенциал роста от текущих уровней, поскольку ожидается, что спрос на ИИ-микросхемы останется высоким. Многие аналитики повторяют рейтинги «Покупать» для Nvidia, указывая на ее доминирующую экосистему ИИ и устойчивую динамику доходов. Для AMD Уолл-стрит также видит потенциал роста: средняя целевая цена на 1 год составляет около $156 (высокая оценка $250), ~60% выше текущей цены, что отражает оптимизм в отношении того, что новые продукты AMD (такие как ИИ-GPU MI300 и процессоры Zen4C/Zen5) захватят растущую долю рынка. Краткосрочный прогноз Intel осторожен — после резкого падения большинство прогнозов скромны. Аналитики предсказывают лишь небольшое восстановление для INTC (цели часто в низких $20 tipranks.com), что связано с тем, сможет ли Intel стабилизировать свой бизнес в 2025 году. Qualcomm ожидается, что будет стабильной: с выравниванием спроса на смартфоны консенсусные цели находятся в диапазоне $160 до $170 coincodex.com (однозначные процентные приросты), поскольку рост в области автомобильной и IoT может компенсировать угрозу со стороны модемов Apple. Акции Apple прогнозируются как рыночные исполнители; продолжающиеся выкупы и новые циклы продуктов (например, устройства AR/VR) поддерживают постепенный рост — многие аналитики имеют 12-месячные целевые цены в диапазоне $180–$200+ (с учетом деления акций до 2024 года), принимая во внимание его устойчивые доходы. В заключение, краткосрочный консенсус рассматривает Nvidia и AMD как ведущие акции роста в области ИИ-микросхем, с более сдержанными или ориентированными на стоимость ожиданиями для Intel, Qualcomm и Apple в следующем году.

Долгосрочные прогнозы (2025–2030): В течение оставшейся части десятилетия рынок GPU и ИИ-микросхем готов к огромному расширению, что принесет пользу Nvidia, но также усилит конкуренцию. Прогнозы в отрасли предполагают, что глобальный рынок GPU может вырасти с ~$41 миллиарда в 2022 году до $395 миллиарда к 2030 году (примерно 32.7% CAGR в течение этого периода) globenewswire.com, что обусловлено высокопроизводительными вычислениями, играми и особенно ускорением ИИ. Ожидается, что Nvidia сохранит свое лидерство до 2030 года, используя свои технологические преимущества и программное обеспечение (CUDA, ИИ-фреймворки), чтобы оставаться впереди соперников. Аналитики ожидают, что Nvidia продолжит демонстрировать сильный рост выручки в ближайшие годы, хотя, скорее всего, с более умеренными темпами после резкого роста в 2024 году. Например, один аналитик недавно пересмотрел свою 2-летнюю целевую цену для NVDA до $170 (с $195) на фоне краткосрочных неопределенностей, но все же подчеркнул долгосрочный оптимизм в том, что «лидеры ИИ, такие как Nvidia [могут] достичь рекордных уровней во второй половине 2025 года» и далее tradingview.com. Долгосрочные перспективы AMD также выглядят позитивно: к 2030 году AMD планирует сократить разрыв с Nvidia в области GPU и расширить свое присутствие на рынке центров обработки данных. Его дорожная карта 5-нм и 3-нм GPU, а также интеграция технологий Xilinx FPGA могут привести к созданию конкурентоспособных ИИ-ускорителей и адаптивных чипов. Если AMD продолжит успешное выполнение (как видно по увеличению доли рынка процессоров EPYC), аналитики видят значительный рост прибыли, что может привести к росту акций в течение 5 и более лет. Будущее Intel более неопределенно; чтобы изменить ситуацию к 2030 году, Intel должна успешно увеличить свои новые технологические узлы и, возможно, реорганизоваться (некоторые даже предполагали разделение проектирования и производства nasdaq.com nasdaq.com). Если Intel сможет устранить свои технологические задержки к середине десятилетия и вновь войти в гонку GPU/ИИ (с предстоящими архитектурами Ponte Vecchio и Falcon Shores или через свои подразделения Mobileye и Habana), ее акции могут восстановиться. Однако это требует преодоления жесткой конкуренции и, возможно, принятия радикально новых стратегий — сложная ставка. Qualcomm в 2025–2030 годах ожидается, что эволюционирует от мобильного центра к диверсифицированному поставщику чипов. Компания инвестирует в ПК-процессоры (Oryon CPUs от своей покупки Nuvia) и возможности ИИ на краю, что может открыть новые источники дохода. К 2030 году адресный рынок Qualcomm (автомобильный, IoT, AR/VR, ПК) станет намного больше, чем текущий TAM для смартфонов, и если она выполнит свои планы, стабильный рост в этих областях может привести к росту акций. Apple вероятно продолжит разрабатывать передовые чипы внутри компании (для Mac, iPhone и, возможно, устройств дополненной реальности или даже Apple Car). Хотя Apple не продает чипы внешним пользователям, ее лидерство в области кремния (например, 3-нм чипы M3 с мощными интегрированными GPU) может косвенно оказать давление на Nvidia/AMD в любых рынках, где их экосистемы пересекаются (таких как высококачественные ноутбуки или новые платформы AR). В целом, до 2030 года инвесторы ожидают, что спрос на ИИ и графические процессоры поднимет сектор, при этом Nvidia и AMD являются основными бенефициарами, а Intel имеет значительный, но более спекулятивный потенциал для восстановления. Экспертные прогнозы для более широкого рынка ИИ-вычислений подчеркивают этот рост: ожидается, что он взорвется с $131 миллиарда в 2024 году до $453 миллиарда к 2027 году reuters.com, что указывает на то, что рынок быстро растет для всех ведущих производителей чипов, если они смогут обеспечить свою долю.

2. Анализ рынка и конкурентная среда

Рыночная позиция Nvidia по сравнению с конкурентами: Nvidia является неоспоримым лидером в индустрии GPU, особенно в высокопроизводительных секторах, таких как графика для игр и ИИ-ускорители. На конец 2024 года Nvidia контролировала около 80–90% рынка дискретных GPU по доле единиц, в зависимости от квартала tomshardware.com. Например, в Q4 2024 года Nvidia удерживала 82% поставок графических карт для настольных ПК, превосходя 17% AMD и только 1% Intel tomshardware.com. Это доминирование еще более выражено в области центров обработки данных и ИИ — доля Nvidia на рынке аппаратного обеспечения для глубокого обучения оценивается выше 80–90%, благодаря широкому внедрению ее A100 и H100 GPU в облачных и исследовательских центрах. Рыночная капитализация Nvidia (около $1 триллиона) также отражает ее лидерство и уверенность инвесторов в поддержании этой позиции reuters.com. Тем не менее, конкуренция усиливается: AMD является ближайшим традиционным соперником Nvidia в области GPU и отвоевывает долю рынка. В конце 2024 года AMD удалось получить ~7 процентных пунктов доли GPU от Nvidia (хотя в значительной степени из-за ограничений поставок Nvidia) tomshardware.com. Новая серия Radeon RX 7000 (архитектура RDNA3) и предстоящая RX 8000 (RDNA4) нацелены на конкуренцию с Nvidia в области соотношения цены и производительности в играх. Более критично, ИИ-ускорители Instinct MI200/MI300 нацелены на сильные стороны Nvidia в области ИИ — и недавние успехи (например, GPU AMD в крупных суперкомпьютерах и облачных развертываниях) показывают, что она может конкурировать на высоком уровне. Intel, новичок в области дискретной графики, остается незначительным игроком, но его нельзя игнорировать. Его линейка GPU Arc, запущенная в 2022–2023 годах для ноутбуков и настольных ПК, постепенно увеличила свою долю до 1–2% рынка tomshardware.com. Intel использует свой интегративный подход (ЦП с хорошими интегрированными GPU и программное обеспечение oneAPI) для создания ниши и имеет планы по созданию последовательных архитектур GPU (Battlemage, Celestial) для улучшения производительности. На специализированных рынках Qualcomm и Apple занимают сильные позиции в области интегрированной/мобильной графики. GPU Adreno от Qualcomm доминирует в графике Android-смартфонов, а встроенные GPU Apple (в чипах серии A и M) обеспечивают высококачественную графику в телефонах и ПК. Хотя ни один из них не продает дискретные GPU напрямую, они косвенно конкурируют за счет уменьшения TAM для дискретных GPU — например, Mac на чипах M1/M2 больше не нуждаются в графике Nvidia или AMD для большинства пользователей, а предстоящие чипы Snapdragon X Elite от Qualcomm могут бросить вызов недорогим дискретным GPU в ноутбуках. Более того, появляющиеся стартапы в области ИИ-микросхем и внутренние усилия технологических гигантов добавляют к конкурентной среде. Компании, такие как Graphcore, Cerebras и Habana (принадлежит Intel), разработали новые архитектуры (IPU от Graphcore, вафельные чипы Cerebras и т.д.) в качестве альтернативных ИИ-ускорителей. На данный момент они захватили лишь нишевое применение — например, Graphcore struggled to gain traction and saw its revenues drop to just $2.7 million in 2022, forcing layoffs datacenterdynamics.com. Даже CTO Graphcore признал, что «миру не нужен еще один Nvidia; Nvidia довольно хороши», признавая, насколько трудно конкурировать с экосистемой GPU datacenterdynamics.com. Cerebras достигла большего успеха в специализированных развертываниях; ее огромные вафельные чипы могут превзойти кластеры GPU в определенных рабочих нагрузках, и выручка стартапа утроилась в 2023 году до $78.7 миллиона reuters.com. Cerebras ставит на дифференцированный подход и даже планирует IPO, чтобы бросить вызов Nvidia, но ее масштаб остается крошечным по сравнению с Nvidia (которая заработала эти $78M за примерно <2 дня продаж в Q4!). Кроме того, облачные провайдеры, такие как Google (TPUs) и Amazon (Trainium/Inferentia) создали собственные ИИ-микросхемы, чтобы снизить зависимость от Nvidia. Эти чипы значительны (TPU Google поддерживают большую часть его облачных ИИ-сервисов), однако TPU v5e от Google предлагается вместе с GPU Nvidia в Google Cloud — что указывает на то, что они дополняют друг друга, а не полностью заменяют Nvidia для большинства клиентов. В заключение, Nvidia сегодня наслаждается квази-монополией на рынках высококачественных GPU, при этом AMD является сильным вторым игроком и постепенно проникает на рынок, Intel является третьим далеко позади и сосредотачивается на долгосрочной стратегии, а конкуренты в специфических секторах (Qualcomm, Apple в мобильных; стартапы в нишах ИИ) играют специализированные роли. Широкая экосистема Nvidia (программное обеспечение Cuda, библиотеки, база разработчиков) остается мощным барьером, который конкуренты пытаются оспорить через инициативы открытых стандартов (такие как ROCm от AMD или oneAPI от Intel), но пока не смогли достичь.

SWOT-анализ Nvidia: Чтобы оценить стратегическую позицию Nvidia, SWOT-анализ подчеркивает ее ключевые Сильные стороны, Слабости, Возможности и Угрозы investing.com investing.com:

- Сильные стороны: Nvidia обладает исключительными сильными сторонами. Она наслаждается лидерством на рынке технологий ИИ и GPU, будучи основным поставщиком передовой графики и ускорителейinvesting.com. Возможности НИОКР компании на высшем уровне — она постоянно представляет новые архитектуры с примерно 2-летним циклом (например, Pascal → Turing → Ampere → Hopper), что позволяет ей оставаться на переднем крае производительности. Nvidia также получает выгоду от всеобъемлющей экосистемы: ее платформа CUDA и стек программного обеспечения широко используются, создавая высокий барьер для клиентов, чтобы перейти на решения конкурентовinvesting.com. С финансовой точки зрения Nvidia очень надежна, с высокими маржами (валовая маржа ~75%investing.com) и достаточным количеством наличных, что позволяет ей активно инвестировать в будущие продукты. Кроме того, Nvidia развила стратегические партнерства (с облачными провайдерами, OEM и даже автопроизводителями), которые усиливают ее рыночный охват и интеграцию. Эти сильные стороны сделали ее «двигателем» современного ИИ — как говорит генеральный директор Дженсен Хуанг, «GPU является двигателем современного ИИ и вычислений».apolloadvisor.com

- Слабости: Одной из заметных слабостей является зависимость Nvidia от циклических рынков, особенно в играх. Рынок GPU для ПК может расти и падать (как это было видно во время всплеска и краха криптодобычи несколько лет назад), что может привести к волатильному спросуinvesting.com. Еще одной проблемой является оценка акций — после огромного роста в 2024 году некоторые рассматривают акции Nvidia как «оцениваемые по совершенству», что несет риск переоценки, если рост замедлитсяinvesting.com. На практическом уровне этот высокий уровень ожиданий означает, что любое замедление (например, небольшое недоход) может вызвать резкую коррекцию. Nvidia также зависит от сторонних производителей, а именно TSMC, для производства чиповinvesting.com. Это подвергает ее рискам поставок или геополитическим рискам на Тайване (хотя Nvidia начала диверсифицировать упаковку и рассматривать другие заводы). Наконец, ассортимент продуктов Nvidia все еще несколько узок; она сделала шаги в сторону ЦП (Grace) и сетевых технологий (Mellanox), но по-прежнему в первую очередь является компанией по производству GPU — любое падение спроса на GPU будет негативно сказываться на ней.

- Возможности: Nvidia готова воспользоваться несколькими крупными возможностями. Прежде всего, это расширение внедрения ИИ в различных отраслях — от облачных услуг до здравоохранения и финансов — что приводит к росту спроса на ускорителиinvesting.com. Поскольку ИИ переходит от технологических гигантов к практически каждому предприятию, Nvidia может продавать больше GPU и ИИ-программных решений (например, NVIDIA AI Enterprise) новым клиентам. Еще одной возможностью является разработка новых продуктовых линий вне традиционных GPUinvesting.com. Nvidia уже разрабатывает ЦП для центров обработки данных (Grace CPU) и комбинирует ЦП+GPU (суперчипы Grace Hopper), что может открыть новый фронт против Intel/AMD в серверах. Она также участвует в автомобильном ИИ, профессиональной визуализации (инструменты Omniverse/метавселенной) и вычислениях на краю — все это области роста. Рост высокопроизводительных вычислений (HPC) и симуляций в науке и промышленности также выглядит многообещающим: спрос на GPU в суперкомпьютерах, моделировании погоды, открытии лекарств и т.д. растет. Если Nvidia сможет продолжать инновации (например, в области энергоэффективных чипов или специализированных ИИ-процессоров), она сможет выйти на эти новые рынки и, возможно, даже возглавить новые категории (такие как ИИ как услуга через свои облачные партнерства).

- Угрозы: Несмотря на свое лидерство, Nvidia сталкивается с серьезными угрозами. Конкуренция усиливается, не только со стороны привычных соперников (AMD, Intel), но и со стороны «технологических гигантов и специализированных производителей ИИ-микросхем»investing.com. Компании, такие как Google (TPUs), Amazon, Tesla (с ее ИИ-чипом Dojo D1) и множество стартапов инвестируют в кастомные кремнии, которые могут подорвать доминирование Nvidia в определенных нишах. Если одно из этих усилий создаст значительно более эффективное решение для ключевой рабочей нагрузки (например, TPUs Google для обучения определенных моделей), Nvidia может потерять стратегические контракты. Еще одной угрозой является потенциальное регулирование. Почти монопольное положение Nvidia в области ИИ-ускорителей привлекло внимание; любые антимонопольные меры или экспортные ограничения (такие как запрет правительства США на продажу высококачественных ИИ-GPU, таких как A100/H100, в Китай) могут ограничить ее рынокinvesting.com. Фактически, экспортные ограничения уже заставили Nvidia предложить модифицированные чипы (H800) в Китае, и дальнейшее ужесточение может повлиять на продажи. Геополитические риски также значительны: как уже упоминалось, Nvidia зависит от TSMC на Тайване для производства, поэтому напряженность между США и Китаем или нестабильность в Тайваньском проливе создают риски поставокinvesting.com. Кроме того, торговые споры (такие как тарифы на компоненты технологий) могут повысить затраты — на самом деле, в начале 2025 года акции Nvidia упали на фоне опасений о новых тарифах, влияющих на ИИ-микросхемыtradingview.com. Наконец, существует более широкий риск циклов технологий: если «бум» ИИ превратится в «падение» ИИ (например, если инвестиции в ИИ замедлятся или клиенты обнаружат, что они переплатили за GPU), рост Nvidia может неожиданно остановиться.

Стратегии конкурентов и тенденции долей рынка: В сегменте игровых GPU Nvidia продолжает удерживать львиную долю (обычно ~80%+ от продаж дискретных карт) tomshardware.com, благодаря своему лидерству в производительности и сильному бренду (GeForce). Однако GPU Radeon от AMD предлагают альтернативу по цене и получили некоторую долю рынка, когда у Nvidia возникли проблемы с поставками. В 2024 году поставки дискретных GPU на самом деле восстановились по сравнению с 2023 годом, и доля AMD увеличилась, так как она поставила ~1.4 миллиона карт в Q4 (лучший квартал года) tomshardware.com tomshardware.com. Тем не менее, Nvidia поставила почти 7 миллионов GPU в тот квартал tomshardware.com. Смотря вперед, обе компании отложили свои запуски GPU следующего поколения до 2025 года, поэтому конкуренция разгорится, когда GPU архитектуры «Blackwell» от Nvidia и следующие карты RDNA4 от AMD будут запущены. Ранние отчеты предполагают, что GPU Blackwell от Nvidia для ИИ имеют такой высокий спрос, что производство в 2025 году было предзаказано tradingview.com— что указывает на то, что Nvidia, вероятно, сохранит значительное преимущество в области центров обработки данных в ближайшем будущем. Тем временем, AMD сосредоточена на APUs для центров обработки данных (MI300) , которые объединяют GPU и ЦП в одном пакете, что может быть привлекательно для клиентов HPC и ИИ из-за эффективности. На самом деле, чипы MI300A/X от AMD являются ключевыми для предстоящего суперкомпьютера El Capitan и уже доступны на облачных платформах ir.amd.com, что сигнализирует о реальной конкуренции для флагмана Nvidia H100 в определенных задачах. Стратегия Intel была двусторонней: для потребителей продолжать улучшать графику Arc (например, предстоящие GPU Arc «Battlemage» в 2025 году), чтобы захватить бюджетных и среднеценовых геймеров; а для центров обработки данных использовать свою покупку Habana для продвижения ускорителей Gaudi ИИ, а также разработать подход XPU (теперь пересмотренный проект Falcon Shores), объединяющий возможности ЦП и GPU. Intel достигла важного этапа, когда ее GPU обеспечили суперкомпьютер Aurora, но коммерчески ее влияние на рынок GPU пока незначительно. Тем не менее, долгосрочное присутствие Intel (и глубокие карманы) означают, что она может постепенно эволюционировать в более сильного конкурента GPU к 2030 году, особенно если она будет использовать свои заводы для оптимизации затрат.

Технологические разработки: Все игроки продвигают свои технологии, чтобы получить преимущество. Nvidia быстро итеративно работает над архитектурой GPU (ее текущие ведущие чипы — это архитектура «Ada Lovelace» для игр и «Hopper» (H100) для ИИ/центров обработки данных). Она также представила ЦП Grace (на базе ARM) и Grace Hopper Superchip, расширяясь в область ЦП, чтобы предложить полное решение. Одним из больших преимуществ Nvidia является ее программное обеспечение: такие вещи, как CUDA, cuDNN, TensorRT и ИИ-фреймворки, которые высоко оптимизированы для GPU Nvidia, что делает трудно сопоставить производительность даже с аналогичными аппаратными спецификациями. AMD сделала шаги в области технологий через свои дизайны чиплетов(используемые в процессорах Ryzen и некоторых аспектах GPU RDNA), которые в конечном итоге могут привести к снижению затрат и улучшению выхода в GPU. Архитектура CDNA AMD (используемая в Instinct MI250/MI300) сосредоточена на вычислениях/ИИ и обладает огромной памятью (128 ГБ HBM), чтобы нацелиться на большие модели ir.amd.com. Предлагая как высокопроизводительные ЦП, так и GPU, AMD привлекает клиентов, которые хотят альтернативу Nvidia — например, один крупный облачный провайдер (Oracle) в 2024 году начал предлагать ускорители AMD Instinct MI300 для требовательных приложений ИИ ir.amd.com. Intel в 2024 году наконец выпустила свои 7-нм «Intel 4» Meteor Lake клиентские чипы с встроенным ИИ-ускорителем (нейронный движок), что показывает, как возможности ИИ проникают в массовые ЦП — тенденция, которая может немного снизить потребность в дискретных GPU для ИИ на краю. В GPU Arc Intel имеет хорошую поддержку трассировки лучей и кодирования AV1, но Intel отстает на одно или два поколения по производительности; ее настоящий фокус — на будущих архитектурах и, возможно, на использовании своей интегрированной базы GPU (каждый ЦП Intel, поставляемый с iGPU, технически является долей рынка GPU, хотя и не в виде дискретных карт). Qualcomm и Apple продвигаются в области энергоэффективных GPU. Последние мобильные чипы Snapdragon 8 Gen 3 от Qualcomm имеют мощные GPU Adreno, способные запускать генеративные ИИ-модели на устройстве, и Qualcomm подчеркивает «преимущество производительности на ватт» , что ценно, поскольку задачи ИИ распространяются на устройства на краю futurumgroup.com. Чип M3 от Apple (выпущенный в конце 2024 года) представил мощный 40-ядерный GPU в варианте M3 Max, обеспечивая уровень консольной графики для ноутбуков, а API Metal от Apple и оптимизация программного обеспечения придают ее GPU дополнительный импульс в поддерживаемых приложениях. Эти разработки в интегрированных GPU для мобильных и ПК показывают, что не весь рост GPU заключается в больших дискретных картах — все больше графической и вычислительной мощности ИИ происходит в интегрированных системах, где Nvidia не участвует.

Что касается выпусков продуктов и дорожных карт: Nvidia ожидает запустить свою серию GeForce RTX 5000 и GPU для центров обработки данных следующего поколения в 2025 году, AMD последует с GPU серии RX 8000 и уже пробует свои ускорители MI300 для крупных клиентов. Дорожная карта Intel включает GPUs Arc Battlemage примерно в 2025 году и Celestial после 2026 года, наряду с продолжением продвижения специализированных ИИ-микросхем (возможно, Gaudi3). Мы также видим пересечения между отраслями: Nvidia интегрирует сетевые технологии (DPU, такие как BlueField), AMD приобрела Xilinx (FPGA), чтобы улучшить адаптивные вычисления, Intel развивает свой программный стек для гетерогенных вычислений (oneAPI для унификации программирования между ЦП/GPU/FPGA). Все это указывает на конкурентную среду, где каждая компания расширяет свои границы за пределы традиционных GPU — границы между ЦП, GPU, FPGA и ASIC размываются, поскольку компании стремятся предложить комплексные вычислительные платформы.

3. Будущее рынка GPU (2025–2030)

Тенденции роста в области GPU и ускорения ИИ: Ожидается, что спрос на GPU и ИИ-ускорители взлетит к 2030 году, движимый эпохой повсеместного ИИ, погружающей графики и ресурсоемких приложений. Аналитики в целом согласны с тем, что мы находимся в процессе масштабного перехода к ускоренным вычислениям. Как подчеркивает один отчет, ожидается, что рынок GPU вырастет примерно на 33% в год, приблизившись к $400 миллиардам к 2030 году

globenewswire.com. Этот рост поддерживается несколькими тенденциями:

- Искусственный интеллект и машинное обучение: GPU стали рабочей лошадкой для обучения ИИ (и все чаще для вывода). Взрыв генеративного ИИ (большие языковые модели, такие как GPT-4, генераторы изображений и т.д.) создал ненасытный спрос на кластеры GPU в центрах обработки данных. Компании из различных отраслей инвестируют в возможности ИИ, что означает тысячи GPU как для облачных провайдеров, так и для локальных серверов предприятий. По одной оценке, рынок вычислений ИИ может более чем утроиться с $131B в 2024 году до $453B в 2027 годуreuters.com, указывая не только на моду, но и на устойчивый цикл инвестиций. В течение 2025–2030 годов модели ИИ будут становиться более сложными, требуя еще больше вычислений — это обеспечит сильную траекторию роста для ускорителей. Даже если некоторые задачи перейдут на специализированные чипы (TPUs и т.д.), широкий спектр приложений ИИ (от больших серверов до устройств на краю) означает, что GPU останутся в большом спросе из-за своей универсальности. Мы также можем ожидать, что GPU продолжат развиваться, чтобы лучше обслуживать ИИ: больше тензорных ядер, большая память (будущие GPU могут иметь сотни ГБ HBM), более быстрые соединения (такие как NVLink, Infinity Fabric) для создания гигантских кластеров GPU и т.д.

- Облачные вычисления и масштабирование центров обработки данных: Переход к облачным и «как услуга» моделям является еще одним положительным фактором. Облачные провайдеры гиперразмеров (AWS, Azure, Google Cloud и т.д.) спешат предложить самые современные экземпляры GPU для аренды. Nvidia даже запустила собственное предложение DGX Cloud. Поскольку компании предпочитают арендовать вычисления ИИ в облаке, облачные провайдеры, в свою очередь, покупают больше GPU. Кроме того, предприятия, строящие частные центры обработки данных для ИИ или VDI (виртуальная инфраструктура рабочего стола), будут способствовать росту спроса. В 2020-х годах может быть развернуто десятки миллионов GPU в центрах обработки данныхпо всему миру. Интересной тенденцией является рост суперкомпьютеров ИИ — многие компании (от Meta до медицинских учреждений) собирают внутренние кластеры ИИ, по сути, мини-суперкомпьютеры, используя GPU от Nvidia или AMD. Эта демократизация мощности суперкомпьютеров будет способствовать росту рынка GPU.

- Игры и создание контента: Игры остаются основополагающим столпом для GPU. Хотя его темпы роста могут быть ниже, чем у ИИ, они все же значительны. Ожидается, что игровая индустрия продолжит расти по выручке и сложности графики. Игры на ПК будут требовать мощных GPU для 4K-разрешения, высоких частот обновления и VR-опыта. К 2030 году технологии, такие как трассировка лучей в реальном времени, могут стать стандартом, возможно, даже по основным ценам, благодаря достижениям в области GPU. Облачные игры также могут стать мейнстримом — такие сервисы, как NVIDIA GeForce NOW, Microsoft xCloud и т.д., запускают игры на GPU в центрах обработки данных, что потенциально увеличивает спрос на GPU со стороны серверов, даже если меньше потребителей покупают дискретные карты. Кроме того, приложения для создания конт