市場レポート:Nvidiaと競合他社

1. 株価と財務パフォーマンス

現在の株価と1年間のパフォーマンス: Nvidia(NVDA)とその競合他社は、過去1年間で異なる株式パフォーマンスを示しています。Nvidiaの株は2024年に急騰し、年間で約 171% 上昇しました nasdaq.com。これは、AIチップに対する需要の急増によるものです。最近、2025年3月には、株価は約 $110 で取引されていますが、2025年初頭に一時的に下落しました tradingview.com。AMD(AMD)は同様の上昇を享受できず、実際に2024年には株価が約 18% 下落しました fool.com。2025年初頭には約 $100 に近づいています ir.amd.com。Intel(INTC)は著しくパフォーマンスが劣っており、2025年3月には株価が約 $20 に崩壊しました marketwatch.com。これは数十年ぶりの低水準に近いもので、重い損失と弱体化した見通しを反映しています。一方、Qualcomm(QCOM)はより控えめな道をたどり、2024年には約 8% 上昇しました macrotrends.net。現在の株価は約 $155 で、幅広いテクノロジーの回復とスマートフォン以外のセグメントの成長に支えられています。Apple(AAPL)は、GPUベンダーではありませんが、業界の巨人として、2025年初頭には株価が過去最高値近く(約 $240-$245 、時価総額約3.7兆ドル)であることを維持しています investor.apple.com。これは、安定した成長と半導体戦略に対する投資家の信頼を反映しています。以下の表は最近の株式指標を要約しています:

| 会社名 (ティッカー) | 現在の価格 (2025年3月) | 52週の範囲 | 2024年の株式リターン | P/E比率(概算) |

|---|---|---|---|---|

| Nvidia (NVDA) | ~$110tradingview.com | ~$75 – $153stocklight.com | +171% (2024)nasdaq.com; -20% YTD 2025tradingview.com | ~36xstocklight.cominvesting.com |

| AMD (AMD) | ~$100ir.amd.com | ~$94 – $203 (52W) | -18% (2024)fool.com | ~45xmacrotrends.net |

| Intel (INTC) | ~$20marketwatch.com | ~$18 – $45marketwatch.com | – (2023は横ばい; 2024年にさらに下落) | N/A (損失) |

| Qualcomm(QCOM) | ~$155macrotrends.net | ~$149 – $231macrotrends.net | +8% (2024)macrotrends.net | ~13x (fwd)¹ |

| Apple (AAPL) | ~$240investor.apple.com | ~$140 – $245 (52W) | +47% (2024)² | ~35xmacrotrends.net |

<small>¹ Qualcommの先行P/Eは比較的低く、収益の多くがライセンス収入から来ています。

² Appleの株は2024年に約47%のリターンがありました(約$166から約$245へ)、大企業としての耐久性を反映しています。</small>

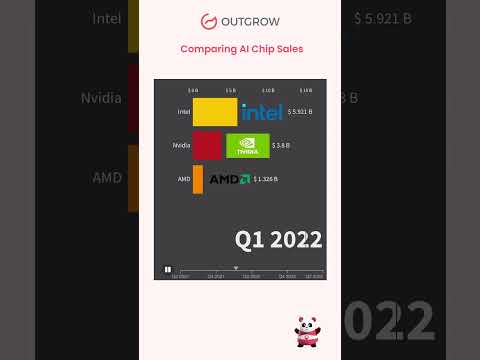

財務ハイライト(FY 2024): Nvidiaの最新の財務結果は、AIブームの中での 爆発的成長 を強調しています。2024年度のNvidiaの収益は、前年同期比で126%増の $60.9 億 に倍増し、Q4では過去最高の四半期売上高22.1 億ドルを記録しました investor.nvidia.com。データセンターの収益は、主にAIアクセラレータGPUから得られ、Q4だけで $18.4 億 (前年同期比409%増)を達成しました investor.nvidia.com。これにより、Nvidiaの粗利益率は約75%に達し investing.com、非常に高い水準であり、AIチップにおけるその支配的な地位と価格設定力を強調しています。AMDも 記録的な年 を迎えました:2024年の収益は約14%増の $25.8 億 ir.amd.com、強力な EPYCサーバーCPU の販売と Instinct AIアクセラレータ (GPU販売で5億ドル超)がデータセンターセグメントをほぼ倍増させました ir.amd.com。AMDの2024年第4四半期は特に強力で(記録的な$7.7Bの収益、前年同期比+24%) ir.amd.com ir.amd.com、これは堅実な非GAAP収益(FY24 EPSは$3.31) ir.amd.comに繋がります。対照的に、Intelの財務は悪化しました: 2024年度の収益は約$53 億 (前年同期比–2%) intc.comで、驚異的な 180億ドルの純損失 macrotrends.netを計上しました。これは、PC/サーバーCPUシェアの減少と高額な費用に悩まされているためです。Intelの利益率は深刻な赤字に転じ(2024年第4四半期の純利益率は–35%) macrotrends.net、これは減損や未使用の工場を反映しています。Qualcommの2024年度の収益は約 $39 億 (前年比約9%の成長) futurumgroup.comに達しました。スマートフォンチップの販売が依然として同社のチップ収益の約75%を占めていますが barrons.com、Qualcommは多様化の恩恵を受けており、その 自動車部門 は2024年度に $2.9 億 に達しました(前年比68%の成長、記録) futurumgroup.com。また、同社のハンドセットセグメントは年末に反発を見せました(QCTハンドセットはQ4で前年同期比+12%) futurumgroup.com。AppleはGPUに特化したデータを報告していませんが、2024年には $391 億 の収益を計上しました(わずか2%の増加 macrotrends.net)し、強力な利益を上げており、カスタムチップ(MシリーズSoCなど)への積極的なR&Dを支えています。全体として、Nvidiaは成長と利益率でリードし、AMDは記録的な販売で改善し、Qualcommは安定した拡大を示し、Intelは深刻な財務圧力に直面しています。

短期予測(次の12ヶ月): 最近のボラティリティにもかかわらず、 アナリストはNvidia や他のAI中心の株に対して楽観的です。NVDAの12ヶ月のコンセンサス価格目標は、 $160–$200+ の範囲に集中しています investing.com。これは、AIチップの需要が引き続き高いと予想されるため、現在の水準からの大幅な上昇を示唆しています。多くのアナリストがNvidiaに「買い」評価を繰り返し、その支配的なAIエコシステムと堅実な収益の勢いを挙げています。 AMD についても、ウォール街は上昇を見込んでいます:平均1年の目標は約 $156 (高い見積もりは$250)で、現在の価格の約60%上昇し、AMDの新製品(MI300 AI GPUやZen4C/Zen5 CPUなど)が成長する市場シェアを獲得すると楽観視されています。 Intelの近い見通し は慎重です – 大幅な下落の後、ほとんどの予測は控えめです。アナリストはINTCのわずかな回復を予測しています(目標はしばしば低$20台 tipranks.com)、これはIntelが2025年にビジネスを安定させられるかどうかに関連しています。 Qualcomm は安定した成長が期待されています:スマートフォンの需要が安定しているため、コンセンサスの目標は中$160台から$170 coincodex.com(1桁のパーセンテージの増加)であり、自動車やIoTの成長がAppleの自社モデムの脅威を相殺する可能性があります。 Appleの株 は市場パフォーマーとして維持されると予測されています;継続的な自社株買いや新製品サイクル(例:AR/VRデバイス)が緩やかな上昇を支えています – 多くのアナリストが12ヶ月の目標を$180–$200+の範囲に設定しています(2024年の株式分割調整後)、その耐久性のある利益を考慮に入れています。要約すると、短期的なコンセンサスはNvidiaとAMDをAIチップにおける最高の成長株と見なし、Intel、Qualcomm、Appleに対してはより控えめまたは価値主導の期待を抱いています。

長期見通し(2025–2030): 今後10年間、 GPUおよびAI半導体市場は大規模な拡張が見込まれています。これはNvidiaに利益をもたらすだけでなく、競争も激化させるでしょう。業界の予測によると、 世界のGPU市場 は2022年の約$41 億から $395 億に成長する可能性があります (おおよそ 32.7%のCAGR ) globenewswire.com。これは、高性能コンピューティング、ゲーミング、特にAI加速によって推進されます。Nvidiaは2030年までそのリーダーシップを維持すると広く予想されており、技術的な優位性とソフトウェアエコシステム(CUDA、AIフレームワーク)を活用して競合他社に先んじることが期待されています。アナリストは、Nvidiaが今後数年で引き続き強力な収益成長を実現すると予測していますが、2024年の急騰後はより穏やかなペースになると考えられています。例えば、あるアナリストは最近、近い不確実性の中で2年間のNVDA目標を$170($195から引き下げ)に修正しましたが、長期的な楽観主義を強調し、「NvidiaのようなAIリーダーは2025年後半に記録的な高値に達する可能性がある」と述べています tradingview.com。 AMDの長期的な見通し も良好です:2030年までに、AMDはGPUにおけるNvidiaとのギャップを縮め、データセンターのフットプリントを拡大することを目指しています。5nmおよび3nmのGPUのロードマップや、Xilinx FPGA技術の統合は、競争力のあるAIアクセラレータや適応型チップを生み出す可能性があります。AMDが引き続き実行を続ければ(EPYC CPUのシェアが増加していることからもわかるように)、アナリストは大幅な収益成長を見込んでおり、5年以上にわたって株価を押し上げる可能性があります。 Intelの未来 はより不確実です;2030年までに回復するためには、Intelは新しいプロセスノードを成功裏に立ち上げ、場合によっては 再構築 する必要があります(設計と製造を分割することを検討する声もあります nasdaq.com nasdaq.com)。Intelが技術の遅延を解決し、GPU/AIレースに再参入(今後のPonte VecchioやFalcon Shoresアーキテクチャ、またはMobileyeやHabanaユニットを通じて)すれば、株価は回復する可能性があります。しかし、それには激しい競争を克服し、根本的に新しい戦略を採用する必要があるため、難しい賭けとなります。 Qualcommは2025–2030年にかけて、モバイル中心のチッププロバイダーから多様化したチッププロバイダーに進化することが期待されています。同社はPCプロセッサ(Nuvia買収によるOryon CPU)やエッジでのAI機能に投資しており、新しい収益源を開く可能性があります。2030年までに、Qualcommの対象市場(自動車、IoT、AR/VR、PC)は、今日のスマートフォンTAMよりもはるかに大きくなり、うまく実行すれば、これらの分野での安定した成長が株価の上昇をもたらす可能性があります。 Apple は、引き続き最新のチップを自社設計する可能性が高いです(Mac、iPhone、場合によっては拡張現実デバイスやApple Carのために)。Appleは外部にチップを販売していませんが、そのシリコンリーダーシップ(例えば、強力な統合GPUを備えた3nm M3チップ)は、NvidiaやAMDがエコシステムが重なる市場(高性能ノートパソコンや新興ARプラットフォームなど)で間接的に圧力をかける可能性があります。全体として、2030年までに投資家は AIおよびグラフィックスプロセッサーに対する強力な需要 がこのセクターを押し上げると期待しており、NvidiaとAMDが主要な受益者として位置づけられ、Intelには重要だがより投機的な回復の可能性があります。専門家の予測によると、より広範な AIコンピューティング市場 はこの成長を裏付けています:2024年には$131 億から2027年には$453 億に爆発的に成長すると予想されています reuters.com。これは、すべての主要なチップメーカーにとって急速に成長するパイを意味します。

2. 市場分析と競争環境

Nvidiaの市場ポジションと競合他社: Nvidiaは GPU業界の揺るぎないリーダー として立っています。特に、ゲームグラフィックスやAIアクセラレータなどの高性能セクターにおいてです。2024年末時点で、Nvidiaは単位シェアで約 80–90% のディスクリートGPU市場を支配しています tomshardware.com。例えば、2024年第4四半期には、Nvidiaはデスクトップ用の追加グラフィックスカード出荷の 82% を占め、AMDの17%やIntelの新興の1%を圧倒しています tomshardware.com。この支配は、データセンターやAI領域でもさらに顕著であり、Nvidiaの深層学習用アクセラレータハードウェアのシェアは80–90%を超えると推定されています。これは、クラウドや研究センターでの A100およびH100 GPU の広範な採用によるものです。Nvidiaの 時価総額(約$1 兆) もそのリーダーシップとこの地位を維持するための投資家の信頼を反映しています reuters.com。とはいえ、競争は激化しています: AMD はNvidiaの最も近い伝統的なライバルであり、いくつかの市場シェアを取り戻しています。2024年末、AMDはNvidiaから約7ポイントのGPUシェアを獲得しました(主にNvidiaの供給制約によるものですが) tomshardware.com。AMDの新しいRadeon RX 7000シリーズ(RDNA3アーキテクチャ)や今後のRX 8000(RDNA4)は、Nvidiaに対抗することを目指しています。より重要なのは、AMDの Instinct MI200/MI300アクセラレータ がNvidiaのAIにおける強みを狙っており、最近の勝利(例えば、主要なスーパーコンピュータやクラウド展開におけるAMD GPUの使用)は、高級市場で競争できることを示しています。 Intel は、ディスクリートグラフィックスの新参者であり、マイナーなプレイヤーですが無視できません。2022–2023年にノートパソコンやデスクトップ向けに発売されたArc GPUラインナップは、徐々に 1–2% の市場シェアを獲得しています tomshardware.com。Intelは、統合アプローチ(良好な統合GPUを備えたCPUとoneAPIソフトウェア)を活用してニッチを切り開き、後続のGPUアーキテクチャ(Battlemage、Celestial)を計画しています。特定の市場では、 QualcommとApple が統合/モバイルグラフィックスで強い地位を占めています。QualcommのAdreno GPUはAndroidスマートフォンのグラフィックスを支配しており、Appleの自社製GPU(AシリーズおよびMシリーズチップに搭載)は、電話やPCでのトップクラスのグラフィックス性能を提供します。両社ともスタンドアロンGPUを直接販売しているわけではありませんが、ディスクリートGPUのTAMを減少させることによって間接的に競争しています。例えば、AppleのM1/M2搭載のMacは、ほとんどのユーザーにとってNvidiaやAMDのグラフィックスを必要としなくなり、Qualcommの今後のSnapdragon X Eliteノートパソコンチップは、ノートブックの低価格ディスクリートGPUに挑戦する可能性があります。さらに、 新興AIチップスタートアップ やテクノロジー大手による社内努力が競争環境を加速させています。Graphcore、Cerebras、Habana(Intel所有)などの企業は、新しいアーキテクチャ(GraphcoreのIPU、Cerebrasのウェハースケールエンジンなど)を開発し、代替AIアクセラレータとしての地位を確立しています。これまでのところ、これらはニッチな採用にとどまっています。例えば、Graphcoreは tractionを得るのに苦労し、2022年の収益はわずか$2.7 百万に減少し、レイオフを余儀なくされました datacenterdynamics.com。GraphcoreのCTOでさえ、「世界はもう一つのNvidiaを必要としていない;Nvidiaはかなり優れています」と認め、GPUエコシステムに対抗するのがどれほど難しいかを認識しています datacenterdynamics.com。 Cerebras は特定の展開でより多くの成功を収めており、その巨大なウェハースケールチップは特定の作業負荷においてGPUクラスターを上回ることができ、スタートアップの2023年の収益は$78.7 百万に三倍増しました reuters.com。Cerebrasは差別化されたアプローチに賭けており、Nvidiaに挑戦するためのIPOを計画していますが、その規模はNvidiaに対しては非常に小さいままです(Nvidiaはその$78Mを約 <2日 の売上で稼ぎました!)。さらに、Google(TPU)やAmazon(Trainium/Inferentia)などのクラウドプロバイダーは、Nvidiaへの依存を減らすために社内AIチップを構築しています。これらは重要ですが(GoogleのTPUはそのAIクラウドサービスの多くを支えています)、GoogleのTPU v5eはGoogle CloudでNvidia GPUと共に提供されており、これは顧客の大多数にとってNvidiaを真に置き換えるのではなく、 補完する ことを示しています。要約すると、Nvidiaは今日、最高級GPU市場において 準独占 の地位を享受しており、 AMDは強力な第二のプレイヤー として徐々に進出しており、 Intelは遠くで第3位 として長期的な戦略に焦点を合わせており、 セクター特有の競合他社 (モバイルにおけるQualcommやApple;AIニッチにおけるスタートアップ)が特定の役割を果たしています。Nvidiaの広範なエコシステム(Cudaソフトウェア、ライブラリ、開発者基盤)は、競合他社がオープンスタンダードのイニシアティブ(AMDのROCmやIntelのoneAPIなど)を通じて挑戦している強力な堀です。

Nvidia SWOT分析: Nvidiaの戦略的ポジションを評価するために、SWOT分析がその主要な 強み、弱み、機会、脅威を明らかにしています investing.com investing.com:

- 強み: Nvidiaは 卓越した強み を持っています。AIおよびGPU技術における 市場リーダーシップ を享受しており、最先端のグラフィックスと加速器の供給元として選ばれていますinvesting.com。同社の R&D能力 はトップクラスであり、約2年ごとに新しいアーキテクチャを提供し続けています(例:Pascal → Turing → Ampere → Hopper)、パフォーマンスの最前線に留まっています。Nvidiaはまた、 包括的なエコシステム の恩恵も受けており、CUDAプラットフォームとソフトウェアスタックは広く採用されており、顧客が競合他社のソリューションに切り替えるための高い障壁を生み出していますinvesting.com。財務的には、Nvidiaは非常に堅実で、高い利益率(粗利益率は約75%investing.com)と豊富な現金を持ち、将来の製品への大規模な投資を可能にしています。さらに、Nvidiaはクラウドプロバイダー、OEM、さらには自動車メーカーとの戦略的パートナーシップを育成しており、市場のリーチと統合を強化しています。これらの強みは、同社を 「現代AIのエンジン」 にしています。CEOのジェンセン・ファンは、「GPUは現代のAIとコンピューティングのエンジンです」と述べていますapolloadvisor.com

- 弱み: Nvidiaの顕著な弱みの一つは、循環市場への依存 です。特にゲーム市場において、PCゲームのGPU市場は急成長し、急落することがあります(数年前の暗号マイニングの急増と崩壊がその例です)。これにより、需要が不安定になる可能性がありますinvesting.com。もう一つの懸念は、株価の評価です – 2024年の大きな上昇の後、一部の人々はNvidiaの株を「完璧に価格設定されている」と見ており、成長が鈍化した場合の過大評価のリスクを抱えていますinvesting.com。実際には、その高い期待水準は、わずかな収益のミスなどの障害が発生すると急激な修正を引き起こす可能性があることを意味します。Nvidiaは、特に第三者製造業者、特にTSMCに依存しており、これがチップ製造における供給制約や地政学的リスクにつながっていますinvesting.com。これにより、台湾での供給制約や地政学的リスクにさらされることになります(ただし、Nvidiaはパッケージングの多様化を始め、他のファブを検討しています)。最後に、Nvidiaの製品の幅はまだやや狭く、CPU(Grace)やネットワーキング(Mellanox)に進出していますが、依然として主にGPU会社であり、GPU需要の減少は不均衡に影響を与えるでしょう。

- 機会: Nvidiaは、いくつかの大きな機会を活かすポジションにあります。最も重要なのは、 産業全体でのAIの採用の拡大 です。クラウドサービスからヘルスケア、金融に至るまで、これは加速器の需要を促進しますinvesting.com。AIがテクノロジーの巨人からほぼすべての企業に広がるにつれて、Nvidiaは新たな顧客に対してより多くのGPUやAIソフトウェアソリューション(例:NVIDIA AI Enterprise)を販売することができます。もう一つの機会は、従来のGPUを超えた 新製品ラインの開発 ですinvesting.com。Nvidiaはすでにデータセンター用CPU(Grace CPU)を追求し、CPUとGPUを組み合わせた(Grace Hopperスーパーチップ)新たなフロントを開くことで、サーバーにおけるIntel/AMDに対抗することができます。また、自動車AI、プロフェッショナルビジュアライゼーション(Omniverse/metaverseツール)、エッジコンピューティングにも関与しており、すべて成長分野です。 高性能コンピューティング(HPC) や科学や産業におけるシミュレーションの台頭も良い兆しです:スーパーコンピュータ、気象モデル、薬物発見などにおけるGPUの需要が高まっています。Nvidiaが引き続き革新を続けることができれば(エネルギー効率の良いチップや特化型AIプロセッサにおいて)、これらの新興市場に参入し、新しいカテゴリ(AI-as-a-serviceなど)をリードする可能性があります。

- 脅威: リーダーシップを持っているにもかかわらず、Nvidiaは深刻な脅威に直面しています。 競争が激化しています 。通常の競合(AMD、Intel)だけでなく、「テクノロジーの巨人や特化型AIチップメーカー」からもですinvesting.com。 Google (TPU)、 Amazon 、 Tesla (Dojo D1 AIチップを搭載)や多くのスタートアップが、特定のニッチでNvidiaの支配を侵食する可能性のあるカスタムシリコンに投資しています。これらの努力のいずれかが、特定のワークロード(例えば、GoogleのTPUが特定のモデルのトレーニングに使用される場合)に対して顕著に優れたソリューションを生み出すと、Nvidiaは戦略的な取引を失う可能性があります。もう一つの脅威は、 潜在的な規制措置 です。NvidiaのAIアクセラレータにおける準独占は注目を集めており、反トラスト措置や輸出制限(例えば、米国政府によるA100/H100の中国への販売禁止など)が市場を制限する可能性がありますinvesting.com。実際、輸出管理によりNvidiaは中国で修正されたチップ(H800)を提供することを余儀なくされており、さらなる厳格化は売上に影響を与える可能性があります。 地政学的リスク も重要です:前述のように、Nvidiaは製造のために台湾のTSMCに依存しているため、米中の緊張や台湾海峡の不安定さは供給リスクをもたらしますinvesting.com。さらに、貿易紛争(技術部品への関税など)はコストを押し上げる可能性があります – 実際、2025年初頭にNvidiaの株はAIチップに影響を与える新たな関税の恐れから下落しましたtradingview.com。最後に、より広範なテクノロジーサイクルの脅威があります:AIの「ブーム」がAIの「バスト」に変わる場合(例えば、AI投資が鈍化したり、顧客がGPUを過剰に購入した場合)、Nvidiaの成長は予想外に停滞する可能性があります。

競合他社の戦略と市場シェアの動向: ゲームGPUセグメントでは、Nvidiaは依然として最大のシェアを保持しています(通常は追加カード販売の約80%) tomshardware.com。これは、性能のリードと強力なブランド(GeForce)によるものです。AMDのRadeon GPUは、価値のある代替を提供し、Nvidiaが供給問題に直面した際に少しシェアを獲得しました。2024年には、 ディスクリートGPUの出荷が実際に2023年から回復しました 。AMDは第4四半期に約1.4百万枚のカードを出荷し(年間で最良の四半期) tomshardware.com tomshardware.com。それでも、Nvidiaはその四半期に約700万GPUを出荷しました tomshardware.com。今後、両社は次世代GPUの発売を2025年に延期しているため、Nvidiaの 「Blackwell」 アーキテクチャGPUとAMDの次の RDNA4 カードが発売されると、競争が激化するでしょう。初期の報告によると、 NvidiaのAI用Blackwell GPUは非常に高い需要があり、2025年の生産は事前に完売しています tradingview.com。これは、Nvidiaが近い将来にデータセンターで substantialなリードを維持する可能性が高いことを示しています。一方、 AMDはデータセンターAPU(MI300) に焦点を当てており、GPUとCPUを1つのパッケージに統合しています。これは、HPCやAI顧客にとって効率的で魅力的です。実際、AMDのMI300A/Xチップは、今後のEl Capitanエクサスケールスーパーコンピュータにとって重要であり、現在はクラウドプラットフォームで利用可能です ir.amd.com。これは、特定のタスクにおいてNvidiaのフラッグシップH100に対する本格的な競争を示しています。 Intelの戦略 は二つの方向性があります:消費者向けには、予算および中価格帯のゲーマーをターゲットにArcグラフィックス(2025年のArc「Battlemage」GPUなど)を改善し続けること;データセンター向けには、Habanaの買収を活用して Gaudi AIアクセラレータ を推進し、CPU/GPU機能を融合させたXPUアプローチ(現在改訂中のFalcon Shoresプロジェクト)を開発することです。IntelはAuroraスーパーコンピュータを駆動するGPUでマイルストーンを達成しましたが、商業的にはそのGPUの影響はこれまでのところ小さいです。それでも、Intelの長期的な存在(および深い懐事情)は、2030年までにより強力なGPU競争相手に進化する可能性があることを意味しています。特に、独自のファブを使用してコストを最適化すれば、そうなる可能性があります。

技術の進展: すべてのプレイヤーが競争優位を得るために技術を進化させています。 Nvidia はGPUアーキテクチャを急速に改良しており(現在のリーディングチップは、ゲーム用の 「Ada Lovelace」 アーキテクチャとAI/データセンター用の 「Hopper」 (H100)です)、CPUの領域に進出しています。Nvidiaの大きな利点の一つは、そのソフトウェアです:CUDA、cuDNN、TensorRT、AIフレームワークなどはNvidia GPUに最適化されており、競合他社が同様のハードウェア仕様でパフォーマンスを匹敵させるのが難しくなっています。 AMD は、Ryzen CPUや一部のRDNA GPUで使用される チップレット設計 を通じて技術的な進展を遂げており、最終的にはGPUにおけるコストや歩留まりの利点を生み出す可能性があります。AMDの CDNAアーキテクチャ (Instinct MI250/MI300で使用)は、計算/AIに特化しており、MI300Xは大規模モデルをターゲットにした膨大なメモリ(128GB HBM)を誇っています ir.amd.com。高性能CPUとGPUの両方を提供することで、AMDはNvidiaに代わる選択肢を求める顧客を惹きつけています。例えば、2024年には主要なクラウド(Oracle)が要求の厳しいAIアプリケーション向けにAMD Instinct MI300アクセラレータを提供し始めました ir.amd.com。 Intel は2024年に、オンチップAIアクセラレータ(ニューラルエンジン)を搭載した 7nm「Intel 4」Meteor Lake クライアントチップをついに発売し、AI機能が主流のCPUに浸透していることを示しています。この傾向は、AI向けのディスクリートGPUの必要性をわずかに減少させる可能性があります。GPUにおいて、IntelのArcは良好なレイトレーシングサポートとAV1エンコーディングを備えていますが、パフォーマンスでは一世代または二世代遅れています。実際の焦点は、将来のアーキテクチャにあり、統合GPUベースを活用する可能性があります(すべてのIntel CPUに搭載されたiGPUは技術的にはGPU市場シェアを持っていますが、追加カードではありません)。 Qualcomm と Apple は、 省電力GPU の分野でも進展しています。Qualcommの最新のSnapdragon 8 Gen 3モバイルチップは、生成AIモデルをデバイス上で実行できる強力なAdreno GPUを搭載しており、QualcommはAIタスクがエッジデバイスに広がるにつれて価値のある 「ワットあたりの性能の利点」 を誇っています futurumgroup.com。AppleのM3チップ(2024年後半)は、M3 Maxバリアントに強力な40コアGPUを搭載し、ノートパソコンにコンソールレベルのグラフィックスを提供します。また、Appleの Metal API とソフトウェア最適化は、アプリケーションのサポートを強化しています。これらのモバイル/PC統合GPUの進展は、 すべてのGPU成長が大きなディスクリートカードにあるわけではない ことを示しています。統合システムでのグラフィックスやAI計算の増加が見られ、Nvidiaはその領域では競争していません。

製品リリースとロードマップの観点では、Nvidiaは2025年にGeForce RTX 5000シリーズと次世代データセンターGPUを発売する予定で、AMDはRX 8000シリーズGPUを追随し、すでにそのMI300アクセラレータを大手クライアントにサンプリングしています。Intelのロードマップには、2025年の Arc Battlemage GPUや2026年以降の Celestial が含まれており、特化型AIチップ(おそらくGaudi3)の継続的な推進もあります。また、ドメインを超えた動きも見られます:Nvidiaはネットワーキング(DPUsのようなBlueField)を統合し、AMDは適応コンピューティングを強化するためにXilinx(FPGA)を買収し、IntelはCPU/GPU/FPGA全体のプログラミングを統一するためのソフトウェアスタックを構築しています(oneAPI)。これらはすべて、各企業が従来のGPUを超えて拡大している競争環境を示しています。CPU、GPU、FPGA、ASICの境界が曖昧になり、企業が包括的なコンピューティングプラットフォームを提供しようとしています。

3. GPU市場の未来(2025–2030)

GPUおよびAI加速における成長トレンド: GPUとAIアクセラレータの需要は、2030年までに 急増する見込みです 。これは、普及したAI、没入型グラフィックス、データ集約型アプリケーションの時代によって推進されます。アナリストは広く、私たちが 加速コンピューティングへの大規模な移行 の最中にいると合意しています。ある報告書では、GPU市場は年率約33%で成長し、2030年までに $400 億に達する と予測されています

<a href="https://www.globen