Marktrapport: Nvidia & Concurrenten

1. Aandelenprijzen en financiële prestaties

Huidige aandelenprijzen & 1-jaar prestatie: Nvidia (NVDA) en zijn gelijken hebben verschillende aandelenprestaties gezien in het afgelopen jaar. Het aandeel van Nvidia steeg in 2024 – met ongeveer 171% over het jaar nasdaq.com– gedreven door de stijgende vraag naar zijn AI-chips. Het verhandelt momenteel rond de $110 per aandeel (maart 2025) na een terugval begin 2025 tradingview.com. AMD (AMD) heeft niet van dezelfde rally genoten – zijn aandelen zijn in feite met ongeveer 18% in 2024 fool.com gedaald te midden van voorzichtigheid van investeerders, en zijn aandelen staan dicht bij $100 begin 2025 ir.amd.com. Intel (INTC) heeft zwaar onderpresteerd: de aandelenprijs is ingestort tot ongeveer $20 (maart 2025) – dicht bij multi-decennia laagtes marketwatch.com– wat zware verliezen en een verzwakte vooruitzicht weerspiegelt. Daarentegen had Qualcomm (QCOM) een bescheidener pad; het eindigde 2024 met een stijging van ~8% macrotrends.net en verhandelt nu rond de $155 macrotrends.net, gesteund door een bredere tech-herstel en groei in niet-smartphone segmenten. Apple (AAPL), hoewel niet per se een GPU-leverancier, blijft een industrie-gigant met een aandeel dicht bij all-time highs (rond de $240-$245 begin 2025, ongeveer een $3.7 biljoen marktkapitalisatie) investor.apple.com, wat constante groei en investeerdersvertrouwen in zijn halfgeleiderstrategie weerspiegelt. De onderstaande tabel geeft een samenvatting van recente aandelenmetrics:

| Bedrijf (Ticker) | Huidige prijs (maart 2025) | 52-week bereik | 2024 Aandelenrendement | P/E Ratio(ongeveer) |

|---|---|---|---|---|

| Nvidia (NVDA) | ~$110tradingview.com | ~$75 – $153stocklight.com | +171% (2024)nasdaq.com; -20% YTD 2025tradingview.com | ~36xstocklight.cominvesting.com |

| AMD (AMD) | ~$100ir.amd.com | ~$94 – $203 (52W) | -18% (2024)fool.com | ~45xmacrotrends.net |

| Intel (INTC) | ~$20marketwatch.com | ~$18 – $45marketwatch.com | – (vlak 2023; verder gedaald in 2024) | N/A (verlieslatend) |

| Qualcomm(QCOM) | ~$155macrotrends.net | ~$149 – $231macrotrends.net | +8% (2024)macrotrends.net | ~13x (fwd)¹ |

| Apple (AAPL) | ~$240investor.apple.com | ~$140 – $245 (52W) | +47% (2024)² | ~35xmacrotrends.net |

<small>¹ De vooruitzicht P/E van Qualcomm is relatief laag omdat veel van zijn inkomsten uit licenties komen.

² Het aandeel van Apple heeft ~47% geretourneerd in 2024 (van ~$166 naar ~$245), wat zijn grote-cap veerkracht weerspiegelt.</small>

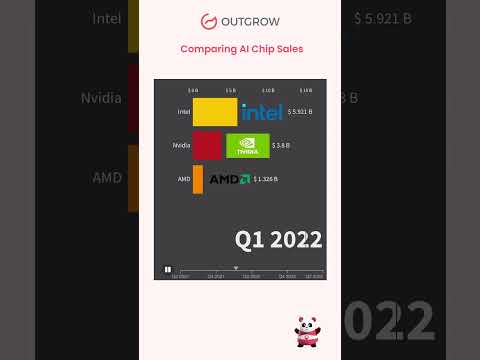

Financiële hoogtepunten (FY 2024): De laatste financiële resultaten van Nvidia benadrukken zijn explosieve groei te midden van de AI-boom. In het fiscale jaar 2024 verdubbelde de omzet van Nvidia meer dan tot $60.9 miljard (↑126% YoY) met record kwartaalverkopen van $22.1 miljard in Q4 investor.nvidia.com. De omzet uit datacenters – grotendeels afkomstig van AI-accelerator GPU’s – bereikte $18.4 miljard in Q4 alleen (stijging van 409% YoY) investor.nvidia.com, wat enorme winststijgingen aandrijft (Q4 GAAP EPS steeg met 765% YoY) investor.nvidia.com. Dit plaatst de brutomarge van Nvidia rond de 75% investing.com– uitzonderlijk hoog – en onderstreept zijn dominante positie en prijsvermogen in AI-chips. AMD had ook een recordjaar: de omzet in 2024 groeide met ~14% tot $25.8 miljard ir.amd.com, aangezien sterke EPYC-server CPU verkopen en Instinct AI-accelerators (>$5 miljard in GPU-verkopen) bijna de datacentersegment verdubbelden ir.amd.com. AMD’s Q4 2024 was bijzonder sterk (record $7.7B omzet, +24% YoY) ir.amd.com ir.amd.com, wat resulteert in robuuste non-GAAP winst ($3.31 FY24 EPS) ir.amd.com. In schril contrast, de financiën van Intel verslechterden: volledige jaar 2024 omzet ~$53 miljard (-2% YoY) intc.com met een verbluffend nettoverlies van $18.7 miljard macrotrends.net terwijl het bedrijf worstelde met dalende PC/server CPU-aandelen en hoge uitgaven. De winstmarges van Intel keerden diep negatief (–35% netto marge in Q4 2024) macrotrends.net, wat wijzingen en onderbenutte fabrieken weerspiegelt. Qualcomm’s fiscale 2024 omzet kwam rond de $39 miljard (≈9% YoY groei) futurumgroup.com. Terwijl smartphone chipverkopen nog steeds ~75% van zijn chipomzet uitmaken barrons.com, profiteerde Qualcomm van diversificatie: zijn automotive-divisie bereikte $2.9 billion voor FY2024 (68% YoY groei, een record) futurumgroup.com, en zijn handsetsegment zag een latejaarsherstel (QCT handsets +12% YoY in Q4) futurumgroup.com. Apple, hoewel het geen GPU-specifieke gegevens rapporteert, boekte $391 miljard omzet in 2024 (een bescheiden stijging van 2% macrotrends.net) met sterke winsten, die zijn agressieve R&D in op maat gemaakte chips (zoals M-serie SoC’s) financiert. Over het algemeen leidt Nvidia in groei en marges, verbetert AMD met recordverkopen, toont Qualcomm constante uitbreiding, en staat Intel onder ernstige financiële druk.

Korte termijn prognoses (volgende 12 maanden): Ondanks recente volatiliteit, blijven analisten optimistisch over Nvidia en andere AI-gerichte aandelen. Consensus 12-maand prijsdoelen voor NVDA clusteren in het $160–$200+ bereik investing.com, wat aanzienlijke opwaartse potentieel impliceert vanaf de huidige niveaus, aangezien de vraag naar AI-chips naar verwachting hoog blijft. Veel analisten herhalen “Koop” beoordelingen voor Nvidia, verwijzend naar zijn dominante AI-ecosysteem en robuuste winstmomentum. Voor AMD, ziet Wall Street ook opwaartse potentieel: het gemiddelde 1-jaar doel is ongeveer $156 (hoogste schatting $250), ~60% boven de huidige prijs, wat optimisme weerspiegelt dat de nieuwere producten van AMD (zoals MI300 AI GPU’s en Zen4C/Zen5 CPU’s) marktaandeel zullen veroveren. De korte termijn vooruitzichten van Intel zijn voorzichtig – na de drastische val zijn de meeste voorspellingen bescheiden. Analisten voorspellen slechts een lichte herstel voor INTC (doelen vaak in de lage $20’s tipranks.com), gekoppeld aan de vraag of Intel zijn bedrijf in 2025 kan stabiliseren. Qualcomm wordt verwacht stabiel te zijn: met de vraag naar smartphones die stabiliseert, liggen de consensusdoelen in de midden $160’s tot $170 coincodex.com (enkele procentuele winsten), aangezien groei in automotive en IoT de dreiging van Apple’s in-house modem zou kunnen compenseren. Het aandeel van Apple wordt voorspeld om een marktperformer te blijven; voortdurende aandeleninkoop en nieuwe productcycli (bijv. AR/VR-apparaten) ondersteunen een geleidelijke stijging – veel analisten hebben 12-maand doelen in het $180–$200+ bereik (voor de aandelen splitsing in 2024), rekening houdend met zijn veerkrachtige winsten. Samenvattend, de korte termijn consensus beschouwt Nvidia en AMD als de topgroei-aandelen in AI-chips, met meer gematigde of waarde-gedreven verwachtingen voor Intel, Qualcomm en Apple in het komende jaar.

Lange termijn vooruitzichten (2025–2030): In de rest van het decennium is de GPU en AI halfgeleider markt klaar voor enorme uitbreiding, wat Nvidia ten goede zal komen maar ook de concurrentie zal intensiveren. Industrievoorspellingen projecteren dat de wereldwijde GPU-markt kan groeien van ~$41 miljard in 2022 tot $395 miljard tegen 2030 (ongeveer 32.7% CAGR over de periode) globenewswire.com, aangedreven door high-performance computing, gaming, en vooral AI-acceleratie. Nvidia wordt algemeen verwacht zijn leiderschap tot 2030 te behouden, gebruikmakend van zijn technologische voorsprong en software-ecosysteem (CUDA, AI-frameworks) om voor te blijven op rivalen. Analisten anticiperen dat Nvidia sterke omzetgroei zal blijven leveren in de komende jaren, hoewel waarschijnlijk met een gematigder tempo na de piek in 2024. Een analist heeft onlangs zijn 2-jarige NVDA-doel herzien naar $170 (van $195) te midden van onzekerheden op korte termijn, maar benadrukte nog steeds lange termijn optimisme omdat “AI-leiders zoals Nvidia [kunnen] recordhoogtes bereiken in de tweede helft van 2025” en daarna tradingview.com. De lange termijn vooruitzichten van AMD zien er ook positief uit: tegen 2030 streeft AMD ernaar de kloof met Nvidia in GPU’s te dichten en zijn datacenter footprint uit te breiden. Zijn roadmap van 5nm en 3nm GPU’s, en integratie van Xilinx FPGA-technologie, zou competitieve AI-accelerators en adaptieve chips kunnen opleveren. Als AMD blijft uitvoeren (zoals gezien met EPYC CPU’s die marktaandeel winnen), zien analisten aanzienlijke winstgroei, wat zijn aandelen in de komende 5+ jaar zou kunnen opdrijven. De toekomst van Intel is onzeker; om tegen 2030 te draaien, moet Intel zijn nieuwe procesnodes succesvol opschalen en misschien herstructureren (sommigen hebben zelfs gespeculeerd over splitsing van ontwerp en productie nasdaq.com nasdaq.com). Als Intel zijn technologievertragingen tegen het midden van het decennium kan verhelpen en opnieuw kan deelnemen aan de GPU/AI-race (met zijn aanstaande Ponte Vecchio en Falcon Shores-architecturen, of via zijn Mobileye en Habana-eenheden), zou zijn aandeel kunnen herstellen. Dit vereist echter dat het intense concurrentie overwint en mogelijk radicale nieuwe strategieën aanneemt – een uitdagende inzet. Qualcomm wordt verwacht zich in 2025–2030 te ontwikkelen van een mobiele naar een gediversifieerde chipleverancier. Het bedrijf investeert in PC-processors (Oryon CPU’s van zijn Nuvia-acquisitie) en AI-at-the-edge mogelijkheden, wat nieuwe omzetstromen zou kunnen openen. Tegen 2030 zal Qualcomm’s adresserbare markt (auto, IoT, AR/VR, PC) veel groter zijn dan de huidige smartphone TAM, en als het goed presteert, zou constante groei in deze gebieden kunnen leiden tot aandelenappreciatie. Apple zal waarschijnlijk blijven innoveren met geavanceerde chips in eigen huis (voor Macs, iPhones, en mogelijk augmented reality apparaten of zelfs een Apple Car). Hoewel Apple geen chips extern verkoopt, zou zijn siliconenleiderschap (bijv. 3nm M3-chips met krachtige geïntegreerde GPU’s) Nvidia/AMD indirect kunnen onder druk zetten in alle markten waar hun ecosystemen overlappen (zoals high-end laptops of opkomende AR-platforms). Over het algemeen verwachten investeerders tot 2030 een robuuste vraag naar AI en grafische processors die de sector zullen stimuleren, met Nvidia en AMD gepositioneerd als primaire begunstigden, en significante maar meer speculatieve herstelpotentieel voor Intel. Deskundige projecties voor de bredere AI-computing markt onderstrepen deze groei: het wordt verwacht dat het zal exploderen van $131 miljard in 2024 tot $453 miljard tegen 2027 reuters.com, wat aangeeft dat de taart snel groeit voor alle toonaangevende chipmakers als ze hun stuk kunnen veiligstellen.

2. Marktanalyse en concurrentielandschap

Nvidia’s marktpositie vs concurrenten: Nvidia staat als de onbetwiste leider in de GPU-industrie, vooral in high-performance sectoren zoals gaming graphics en AI-accelerators. Eind 2024 had Nvidia ongeveer 80–90% van de discrete GPU-markt qua eenheidsaandeel, afhankelijk van het kwartaal tomshardware.com. Bijvoorbeeld, in Q4 2024 had Nvidia 82% van de desktop add-in graphics card verzendingen, wat AMD’s 17% en Intel’s beginnende 1% aandeel overtreft tomshardware.com. Deze dominantie is nog duidelijker in de datacenter en AI-sfeer – Nvidia’s aandeel van acceleratorhardware voor deep learning wordt geschat op meer dan 80–90%, dankzij de wijdverbreide adoptie van zijn A100 en H100 GPU’s in cloud- en onderzoekscentra. De marktkapitalisatie van Nvidia (ongeveer $1 biljoen) reflecteert ook zijn leiderschap en het vertrouwen van investeerders in het behouden van deze positie reuters.com. Dat gezegd hebbende, de concurrentie intensifieert: AMD is Nvidia’s dichtstbijzijnde traditionele rivaal in GPU’s, en het heeft enkele marktaandeel terugveroverd. Eind 2024 slaagde AMD erin om ~7 procentpunten van GPU-aandeel van Nvidia te winnen (hoewel grotendeels vanwege Nvidia’s aanbodbeperkingen) tomshardware.com. AMD’s nieuwe Radeon RX 7000-serie (RDNA3-architectuur) en aanstaande RX 8000 (RDNA4) zijn gericht op het uitdagen van Nvidia in gaming prijs/prestatie. Kritischer is dat AMD’s Instinct MI200/MI300 accelerators gericht zijn op Nvidia’s sterke punt in AI – en recente overwinningen (bijv. AMD GPU’s in belangrijke supercomputers en cloud-implementaties) tonen aan dat het kan concurreren aan de high-end. Intel, een nieuwkomer in discrete graphics, blijft een kleine speler maar kan niet worden genegeerd. Zijn Arc GPU-assortiment dat in 2022–2023 voor laptops en desktops werd gelanceerd, is langzaam gegroeid tot 1–2% marktaandeel tomshardware.com. Intel benut zijn integratieve aanpak (CPU’s met behoorlijke geïntegreerde GPU’s en oneAPI-software) om een niche te creëren, en heeft plannen voor opeenvolgende GPU-architecturen (Battlemage, Celestial) om de prestaties te verbeteren. In gespecialiseerde markten houden Qualcomm en Apple sterke posities in geïntegreerde/mobiele graphics. Qualcomm’s Adreno GPU domineert Android smartphone graphics, en Apple’s in-house GPU’s (in A-serie en M-serie chips) geven het top-tier grafische prestaties in telefoons en pc’s. Terwijl geen van beiden rechtstreeks standalone GPU’s verkoopt, concurreren ze indirect door de TAM voor discrete GPU’s te verminderen – bijvoorbeeld, Apple’s M1/M2-aangedreven Macs hebben geen Nvidia of AMD graphics meer nodig voor de meeste gebruikers, en Qualcomm’s aanstaande Snapdragon X Elite laptopchips zouden low-end discrete GPU’s in notebooks kunnen uitdagen. Bovendien voegen opkomende AI-chip startups en interne inspanningen van tech-giganten toe aan het concurrerende landschap. Bedrijven zoals Graphcore, Cerebras, en Habana (Intel-eigen) hebben nieuwe architecturen ontwikkeld (Graphcore’s IPU, Cerebras’ wafer-scale engine, enz.) als alternatieve AI-accelerators. Tot nu toe hebben deze alleen niche-adoptie veroverd – bijvoorbeeld, Graphcore heeft moeite gehad om tractie te krijgen en zag zijn omzet dalen tot slechts $2.7 miljoen in 2022, wat leidde tot ontslagen datacenterdynamics.com. Zelfs Graphcore’s CTO gaf toe “de wereld heeft geen andere Nvidia nodig; Nvidia is best goed,” en erkende hoe moeilijk het is om te concurreren tegen het GPU-ecosysteem datacenterdynamics.com. Cerebras heeft meer succes gehad in gespecialiseerde implementaties; zijn enorme wafer-scale chips kunnen GPU-clusters in bepaalde werklasten overtreffen, en de omzet van de startup verdrievoudigde in 2023 tot $78.7 miljoen reuters.com. Cerebras wedt op een gedifferentieerde aanpak en plant zelfs een IPO om Nvidia uit te dagen, maar zijn schaal blijft klein in vergelijking met Nvidia (dat die $78M in ongeveer <2 dagen verkoop verdiende in Q4!). Daarnaast hebben cloudproviders zoals Google (TPU’s) en Amazon (Trainium/Inferentia) in-house AI-chips gebouwd om de afhankelijkheid van Nvidia te verminderen. Dit zijn significante (Google’s TPU’s voeden veel van zijn AI-cloudservices), maar Google’s TPU v5e wordt aangeboden naast Nvidia GPU’s op Google Cloud – wat aangeeft dat ze aanvullen in plaats van Nvidia echt te vervangen voor de meeste klanten. Samenvattend, Nvidia geniet vandaag de dag van een quasi-monopolie in de hoogste GPU-markten, met AMD als een sterke tweede speler die geleidelijk terrein wint, Intel als een verre derde die zich op de lange termijn richt, en sector-specifieke concurrenten (Qualcomm, Apple in mobiel; startups in AI-niches) die gespecialiseerde rollen spelen. Nvidia’s brede ecosysteem (Cuda-software, bibliotheken, ontwikkelaarsbasis) blijft een krachtige barrière die concurrenten uitdagen via open-standaard initiatieven (zoals AMD’s ROCm of Intel’s oneAPI) maar nog niet hebben kunnen evenaren.

Nvidia SWOT-analyse: Om Nvidia’s strategische positie te evalueren, benadrukt een SWOT-analyse zijn belangrijkste Krachten, Zwaktes, Kansen en Bedreigingen investing.com investing.com:

- Krachten: Nvidia heeft uitzonderlijke krachten. Het geniet marktleiderschap in AI en GPU-technologieën, en is de voorkeur leverancier voor geavanceerde graphics en versnellinginvesting.com. De R&D-capaciteiten van het bedrijf zijn van topniveau – het levert consistent nieuwe architecturen op een ongeveer 2-jarige cyclus (bijv. Pascal → Turing → Ampere → Hopper), waardoor het aan de prestatiegrens blijft. Nvidia profiteert ook van een uitgebreid ecosysteem: zijn CUDA-platform en softwarestack zijn wijdverspreid geadopteerd, wat een hoge drempel creëert voor klanten om over te stappen naar rivaliserende oplossingeninvesting.com. Financieel is Nvidia zeer robuust, met hoge marges (brutomarge ~75%investing.com) en voldoende cash, waardoor zware investeringen in toekomstige producten mogelijk zijn. Bovendien heeft Nvidia strategische partnerschappen ontwikkeld (met cloudproviders, OEM’s, en zelfs autofabrikanten) die zijn marktreikwijdte en integratie vergroten. Deze krachten hebben het de “motor” van moderne AI gemaakt – zoals CEO Jensen Huang zegt, “De GPU is de motor van moderne AI en computing.”apolloadvisor.com

- Zwaktes: Een opmerkelijke zwakte is Nvidia’s afhankelijkheid van cyclische markten, vooral gaming. De PC gaming GPU-markt kan bloeien en instorten (zoals gezien in de crypto-mining golf en crash een paar jaar geleden), wat kan leiden tot volatiele vraaginvesting.com. Een andere zorg is de waardering van het aandeel – na de enorme stijging in 2024 beschouwen sommigen Nvidia’s aandeel als “geprijsd voor perfectie,” met het risico van overwaardering als de groei afneemtinvesting.com. In praktische termen betekent dat hoge verwachtingsniveau dat elke hapering (bijv. lichte omzet mis) een scherpe correctie zou kunnen triggeren. Nvidia is ook afhankelijk van derden fabrikanten, namelijk TSMC, voor chipfabricageinvesting.com. Dit stelt het bloot aan aanbodbeperkingen of geopolitieke risico’s in Taiwan (hoewel Nvidia is begonnen met het diversifiëren van verpakking en andere fabrieken overweegt). Ten slotte is Nvidia’s breedte van producten nog steeds enigszins smal; het heeft stappen ondernomen in CPU’s (Grace) en netwerken (Mellanox) maar is nog steeds voornamelijk een GPU-bedrijf – elke daling in de vraag naar GPU’s zou het onevenredig schaden.

- Kansen: Nvidia is gepositioneerd om te profiteren van verschillende belangrijke kansen. De belangrijkste is de uitbreidende adoptie van AI in verschillende sectoren – van cloudservices tot gezondheidszorg tot financiën – wat de vraag naar accelerators aandrijftinvesting.com. Terwijl AI van techgiganten naar praktisch elke onderneming beweegt, kan Nvidia meer GPU’s en AI-softwareoplossingen (bijv. NVIDIA AI Enterprise) aan nieuwe klanten verkopen. Een andere kans is de ontwikkeling van nieuwe productlijnen voorbij traditionele GPU’sinvesting.com. Nvidia is al bezig met datacenter CPU’s (Grace CPU) en het combineren van CPU’s+GPU’s (Grace Hopper superchips), wat een nieuw front zou kunnen openen tegen Intel/AMD in servers. Het is ook betrokken bij automotive AI, professionele visualisatie (Omniverse/metaverse-tools), en edge computing – allemaal groeigebieden. De opkomst van high-performance computing (HPC) en simulatie in wetenschap en industrie is ook veelbelovend: de vraag naar GPU’s in supercomputers, weer modellering, medicijnontdekking, enz. stijgt. Als Nvidia kan blijven innoveren (bijv. in energie-efficiënte chips of gespecialiseerde AI-processoren), kan het deze opkomende markten aanboren en misschien zelfs nieuwe categorieën leiden (zoals AI-as-a-service via zijn cloudpartnerschappen).

- Bedreigingen: Ondanks zijn leiderschap, staat Nvidia voor serieuze bedreigingen. Concurrentie escaleert, niet alleen van de gebruikelijke verdachten (AMD, Intel) maar van “techgiganten en gespecialiseerde AI-chipmakers”investing.com. Bedrijven zoals Google (TPU’s), Amazon, Tesla (met zijn Dojo D1 AI-chip), en talloze startups investeren in op maat gemaakte siliconen die Nvidia’s dominantie in specifieke niches zouden kunnen ondermijnen. Als een van deze inspanningen een merkbaar superieure oplossing produceert voor een belangrijke werklast (bijvoorbeeld, Google’s TPU’s voor het trainen van bepaalde modellen), kan Nvidia strategische deals verliezen. Een andere bedreiging is potentiële regelgeving. Nvidia’s bijna-monopolie in AI-accelerators heeft aandacht getrokken; enige antitrustmaatregelen of exportbeperkingen (zoals de ban van de Amerikaanse overheid op het verkopen van top-end AI GPU’s zoals A100/H100 aan China) zouden zijn markt kunnen beperkeninvesting.com. In feite hebben exportcontroles Nvidia al gedwongen om aangepaste chips (H800) in China aan te bieden, en verdere verstrakking zou de verkoop kunnen beïnvloeden. Geopolitieke risico’s zijn ook significant: zoals eerder vermeld, is Nvidia afhankelijk van TSMC in Taiwan voor de productie, dus spanningen tussen de VS en China of instabiliteit in de Straat van Taiwan vormen risico’s voor de leveringinvesting.com. Bovendien kunnen handelsgeschillen (zoals tarieven op technologiecomponenten) de kosten verhogen – inderdaad, begin 2025 zag Nvidia’s aandeel dalen door vrees voor nieuwe tarieven die AI-chips zouden beïnvloedentradingview.com. Ten slotte is er een bredere bedreiging van de technologiecyclus: als de AI “boom” verandert in een AI “bust” (bijvoorbeeld, als AI-investeringen afnemen of klanten ontdekken dat ze te veel GPU’s hebben gekocht), kan de groei van Nvidia onverwacht stagneren.

Concurrentiestrategieën & Trends in marktaandeel: In het gaming GPU-segment behoudt Nvidia de overgrote meerderheid (typisch ~80%+ van de add-in kaartverkopen) tomshardware.com, dankzij zijn prestatievoorsprong en sterke merk (GeForce). AMD’s Radeon GPU’s bieden echter een waarde-alternatief en hebben terrein gewonnen toen Nvidia met aanbodproblemen te maken had. In 2024 herstelden de discrete GPU-verzendingen zich daadwerkelijk van 2023, en AMD’s aandeel steeg toen het ~1.4 miljoen kaarten in Q4 verzond (zijn beste kwartaal van het jaar) tomshardware.com tomshardware.com. Toch verzond Nvidia bijna 7 miljoen GPU’s in dat kwartaal tomshardware.com. Vooruitkijkend hebben beide bedrijven hun volgende generatie GPU-lanceringen naar 2025 uitgesteld, dus de concurrentie zal toenemen wanneer Nvidia’s “Blackwell” architectuur GPU’s en AMD’s aanstaande RDNA4 kaarten worden gelanceerd. Vroege rapporten suggereren dat Nvidia’s Blackwell GPU’s voor AI zo’n hoge vraag hebben dat de productie in 2025 al is voorverkocht tradingview.com– een indicatie dat Nvidia waarschijnlijk een substantiële voorsprong zal behouden in de datacenter op de korte termijn. Ondertussen richt AMD zich op datacenter APU’s (MI300) die GPU en CPU in één pakket combineren, wat aantrekkelijk zou kunnen zijn voor HPC en AI-klanten voor efficiëntie. In feite zijn AMD’s MI300A/X chips cruciaal voor de aanstaande El Capitan exascale supercomputer en zijn nu beschikbaar op cloudplatforms ir.amd.com, wat echte concurrentie voor Nvidia’s vlaggenschip H100 in bepaalde taken aangeeft. De strategie van Intel is tweeledig: voor consumenten, blijven de Arc graphics verbeteren (bijv. de aanstaande Arc “Battlemage” GPU’s in 2025) om budget en mid-range gamers te veroveren; en voor datacenters, benut zijn overname van Habana om Gaudi AI-accelerators te pushen, en ontwikkel een XPU-aanpak (het nu herziene Falcon Shores-project) die CPU/GPU-capaciteiten mengt. Intel heeft een mijlpaal bereikt met zijn GPU’s die de Aurora supercomputer aandrijven, maar commercieel is de impact van zijn GPU tot nu toe gering. Toch betekent Intel’s lange termijn aanwezigheid (en diepe zakken) dat het geleidelijk kan evolueren tot een sterkere GPU-concurrent tegen 2030, vooral als het zijn eigen fabrieken gebruikt om kosten te optimaliseren.

Technologische ontwikkelingen: Alle spelers zijn hun technologie aan het verbeteren om een voorsprong te krijgen. Nvidia is snel bezig met iteraties op GPU-architectuur (zijn huidige leidende chips zijn de “Ada Lovelace” architectuur voor gaming en “Hopper” (H100) voor AI/datacenter). Het introduceerde ook de Grace CPU (ARM-gebaseerd) en Grace Hopper Superchip, waarmee het zijn terrein in CPU’s uitbreidt om een volledige stack-oplossing te bieden. Een van Nvidia’s grote voordelen is zijn software: dingen zoals CUDA, cuDNN, TensorRT, en AI-frameworks die sterk geoptimaliseerd zijn voor Nvidia GPU’s, waardoor het moeilijk is voor concurrenten om de prestaties te evenaren, zelfs met vergelijkbare hardware specificaties. AMD heeft vooruitgang geboekt in technologie door zijn chiplet ontwerpen (gebruikt in Ryzen CPU’s en sommige aspecten van RDNA GPU’s) die uiteindelijk kosten- en opbrengstvoordelen in GPU’s zouden kunnen opleveren. AMD’s CDNA-architectuur (gebruikt in Instinct MI250/MI300) is lasergericht op compute/AI, en de MI300X heeft enorme geheugens (128GB HBM) om grote modellen te targeten ir.amd.com. Door zowel high-performance CPU’s als GPU’s aan te bieden, court AMD klanten die een alternatief voor Nvidia willen – bijvoorbeeld, een grote cloud (Oracle) begon in 2024 met het aanbieden van AMD Instinct MI300-accelerators voor veeleisende AI-toepassingen ir.amd.com. Intel heeft in 2024 eindelijk zijn 7nm “Intel 4” Meteor Lake client chips gelanceerd met een on-die AI-accelerator (neuraal netwerk), wat laat zien hoe AI-capaciteiten naar mainstream CPU’s sijpelen – een trend die de behoefte aan discrete GPU’s voor AI aan de rand iets zou kunnen verminderen. In GPU’s heeft Intel’s arc redelijke ray-tracing ondersteuning en AV1-encoding, maar Intel loopt qua prestaties een generatie of twee achter; zijn echte focus ligt op toekomstige architecturen en het mogelijk benutten van zijn geïntegreerde GPU-basis (elke Intel CPU die met een iGPU wordt verzonden, is technisch een GPU-marktaandeel, zij het niet in add-in kaarten). Qualcomm en Apple zijn bezig met de energie-efficiënte GPU vooruitgang. Qualcomm’s nieuwste Snapdragon 8 Gen 3 mobiele chips hebben krachtige Adreno GPU’s die in staat zijn om generatieve AI-modellen op het apparaat uit te voeren, en Qualcomm prijst een “prestatie-per-watt voordeel” dat waardevol is naarmate AI-taken zich naar edge-apparaten verspreiden futurumgroup.com. Apple’s M3-chip (eind 2024) introduceerde een krachtige 40-core GPU in de M3 Max-variant, wat console-niveau graphics naar laptops brengt, en Apple’s Metal API en software-optimalisatie geven zijn GPU’s een boost in ondersteunde toepassingen. Deze ontwikkelingen in mobiele/PC geïntegreerde GPU’s tonen aan dat niet alle GPU-groei in grote discrete kaarten is – een toenemend aantal graphics en AI-computing vindt plaats in geïntegreerde systemen waar Nvidia niet actief is.

Wat betreft productlanceringen en roadmaps: Nvidia wordt verwacht zijn GeForce RTX 5000-serie en volgende generatie datacenter GPU’s in 2025 te lanceren, AMD zal volgen met RX 8000-serie GPU’s en is al bezig met het monsteren van zijn MI300-accelerators voor grote klanten. Intel’s roadmap omvat Arc Battlemage GPU’s rond 2025 en Celestial na 2026, naast voortdurende inspanningen in gespecialiseerde AI-chips (mogelijk Gaudi3). We zien ook cross-domein bewegingen: Nvidia integreert netwerken (DPU’s zoals BlueField), AMD heeft Xilinx (FPGA) verworven om adaptieve computing te verbeteren, Intel bouwt zijn softwarestack voor heterogene computing uit (oneAPI om programmeren te verenigen over CPU/GPU/FPGA). Al deze geven aan dat er een concurrerend landschap is waar elk bedrijf zich uitbreidt buiten traditionele GPU’s – de lijnen tussen CPU, GPU, FPGA, en ASIC vervagen naarmate bedrijven proberen om uitgebreide computing-platforms aan te bieden.

3. Toekomst van de GPU-markt (2025–2030)

Groei trends in GPU & AI-versnelling: De vraag naar GPU’s en AI-accelerators wordt verwacht te stijgen tot 2030, gedreven door een tijdperk van alomtegenwoordige AI, meeslepende graphics, en data-intensieve toepassingen. Analisten zijn het erover eens dat we midden in een massale verschuiving naar versnelde computing zitten. Zoals één rapport benadrukt, wordt verwacht dat de GPU-markt jaarlijks met ~33% groeit, met een benadering van $400 miljard tegen 2030

globenewswire.com. Deze groei wordt ondersteund door verschillende trends:

- Kunstmatige Intelligentie en Machine Learning: GPU’s zijn de werkpaarden geworden voor AI-training (en steeds meer voor inferentie). De explosie van generatieve AI (grote taalmodellen zoals GPT-4, afbeeldingsgeneratoren, enz.) heeft een onverzadigbare vraag naar GPU-clusters in datacenters gecreëerd. Bedrijven in verschillende sectoren investeren in AI-capaciteiten, wat duizenden GPU’s betekent voor zowel cloudproviders als on-premises bedrijfsservers. Volgens één schatting kan de AI-computing markt meer dan verdrievoudigen van $131B in 2024 tot $453B in 2027reuters.com, wat aangeeft dat dit niet alleen een hype is, maar een duurzame investeringscyclus. Gedurende 2025–2030 zullen AI-modellen complexer worden, wat nog meer rekenkracht vereist – wat zorgt voor een sterke groeitraject voor accelerators. Zelfs als sommige taken verschuiven naar gespecialiseerde chips (TPU’s, enz.), betekent de enorme breedte van AI-toepassingen (van grote servers tot edge-apparaten) dat GPU’s in hoge vraag zullen blijven vanwege hun veelzijdigheid. We kunnen ook verwachten dat GPU’s blijven evolueren om AI beter te bedienen: meer tensor cores, groter geheugen (toekomstige GPU’s kunnen honderden GB HBM bevatten), snellere interconnects (zoals NVLink, Infinity Fabric) om enorme GPU-clusters te bouwen, enz.

- Cloud Computing en Data Center Schaling: De verschuiving naar cloud- en “als een service” modellen is een andere positieve factor. Hyperscale cloudproviders (AWS, Azure, Google Cloud, enz.) racen om de meest geavanceerde GPU-instanties te bieden voor verhuur. Nvidia heeft zelfs zijn eigen DGX Cloud aanbod gelanceerd. Terwijl bedrijven ervoor kiezen om AI-rekenkracht in de cloud te huren, kopen cloudleveranciers op hun beurt meer GPU’s. Bovendien zullen ondernemingen die privé datacenters voor AI of VDI (virtuele desktop infrastructuur) bouwen, de vraag aanjagen. De jaren 2020 kunnen zien dat tientallen miljoenen GPU’s wereldwijd in datacenters worden ingezet. Een interessante trend is de opkomst van AI-supercomputers – veel bedrijven (van Meta tot gezondheidszorgbedrijven) assembleren interne AI-clusters, in wezen mini-supercomputers, met behulp van Nvidia of AMD GPU’s. Deze democratisering van supercomputingkracht zal de GPU-markt vooruitstuwen.

- Gaming en Inhoudcreatie: Gaming blijft een kernpilaar voor GPU’s. Hoewel de groeisnelheid misschien lager is dan die van AI, is deze nog steeds aanzienlijk. De game-industrie wordt verwacht te blijven groeien in omzet en complexiteit van graphics. PC-gaming zal krachtige GPU’s vereisen voor 4K-resolutie, hoge verversingssnelheden en VR-ervaringen. Tegen 2030 kunnen technologieën zoals real-time ray tracing standaard worden, mogelijk zelfs op mainstream prijsniveaus, dankzij GPU-verbeteringen. Cloudgaming zou ook mainstream kunnen worden – diensten zoals NVIDIA GeForce NOW, Microsoft xCloud, enz., draaien games op GPU’s in datacenters, wat de vraag naar GPU’s aan de serverzijde zou kunnen verhogen, zelfs als minder consumenten discrete kaarten kopen. Bovendien vereisen inhoudcreatie en metaverse-toepassingen (3D-modellering, virtuele productie, AR/VR-inhoud) sterke grafische verwerking. Nvidia’s inzet op Omniverse (voor industriële digitale tweelingen en 3D-samenwerking) suggereert een toekomst waarin miljoenen professionals GPU’s gebruiken voor ontwerp, simulatie en creatieve werkzaamheden verder dan alleen entertainment. De GPU-markt in werkstations en professionele visualisatie staat op het punt te groeien naarmate ontwerpprocessen meer simulatie-gedreven worden (bijv. architecten die gebouwen in real-time renderen, ingenieurs die fysica-simulaties met GPU’s draaien).

- Automotive en Edge Computing: Tegen 2025–2030 zullen GPU’s een steeds essentiëler rol spelen in voertuigen en edge-apparaten. In de automotive-sector versnelt de mars naar autonoom rijden en slimmer infotainment. Moderne auto’s worden uitgerust met geavanceerde SOC’s die vaak GPU-kernen bevatten voor visualisatie (bijv. het weergeven van sensoren, UI) en zelfs neurale netwerkverwerking voor ADAS (geavanceerde rij-assistentiesystemen). Nvidia’s DRIVE-platform en Qualcomm’s Snapdragon Ride strijden om de “hersenen” van zelfrijdende voertuigen te zijn. De automotive GPU/AI-markt groeit snel – Qualcomm’s automotive-omzet groeide met 68% in een jaarfuturumgroup.com– en zou tegen 2030 een meer dan miljarden-dollar segment kunnen worden. Als volledig autonome Level-4/5 voertuigen werkelijkheid worden, heeft elk voertuig misschien supercomputer-niveau rekenkracht nodig (meerdere GPU’s of ASIC’s per voertuig), wat een enorme nieuwe markt voor chipmakers vertegenwoordigt. Evenzo zal edge computing – het inzetten van AI-inferentie ter plaatse (in fabrieken, detailhandel, smartphones, IoT-sensoren) – de vraag naar compacte, efficiënte accelerators creëren. Dit zou discrete kleine GPU’s zoals Nvidia’s Jetson-modules of geïntegreerde NPUs/GPUs in edge-apparaten kunnen zijn. De sleuteltrend is het verplaatsen van sommige AI-rekeningen weg van centrale cloud naar de edge om redenen van latentie, privacy of kosten. Dat betekent dat tegen 2030 miljarden apparaten (van slimme camera’s tot huishoudelijke apparaten) een vorm van GPU of AI-accelerator kunnen bevatten. Nvidia heeft hier al oog voor met producten zoals de Jetson Orin voor robots en embedded systemen.

- Opkomende technologieën: Nieuwe technologische grenzen kunnen ook het GPU-gebruik stimuleren. Augmented en Virtual Reality (AR/VR) is er één van – als AR-brillen of VR-headsets eind van het decennium massaal worden geadopteerd, zal er vraag zijn naar ultra-energie-efficiënte GPU’s (voor draagbare apparaten) evenals krachtige GPU’s in cloud/PC om AR/VR-werelden te renderen. Een ander gebied is wetenschappelijk onderzoek: velden zoals genomica, klimaatmodellering en ruimteverkenning gebruiken GPU’s voor het verwerken van gegevens. Als de investeringen in wetenschap stijgen, zullen ook de GPU-aankopen voor laboratoria en universiteiten toenemen. Zelfs blockchain/Web3 zou als een factor kunnen terugkeren (GPU’s waren centraal in cryptocurrency mining – een volatiele, moeilijk te voorspellen vraagbron die opnieuw kan opduiken met nieuwe crypto- of blockchain-toepassingen tegen 2030).