Markkinaraportti: Nvidia & Kilpailijat

1. Osakehinnat ja taloudellinen suorituskyky

Nykyiset osakehinnat & 1-vuotinen suorituskyky: Nvidia (NVDA) ja sen kilpailijat ovat kokeneet erilaisia osakeperformansseja viimeisen vuoden aikana. Nvidian osake nousi vuonna 2024 – nousten noin 171% vuoden aikana nasdaq.com– johtuen kasvaneesta kysynnästä sen AI-siruja kohtaan. Se kaupankäytti äskettäin noin $110 osakkeelta (maaliskuu 2025) aikaisen 2025 vetäytymisen jälkeen tradingview.com. AMD (AMD) ei nauttinut samasta noususta – sen osakkeet laskivat itse asiassa noin 18% vuonna 2024 fool.com sijoittajien varovaisuuden myötä, ja ovat lähellä $100 alkuvuodesta 2025 ir.amd.com. Intel (INTC) on kärsinyt vakavasta alisuorittamisesta: sen osakehinta romahti noin $20 (maaliskuu 2025) – lähellä usean vuosikymmenen pohjalukuja marketwatch.com– heijastaen suuria tappioita ja heikentynyttä näkymää. Sen sijaan Qualcomm (QCOM) oli maltillisemmalla polulla; se päätti vuoden 2024 noin 8% kasvulla macrotrends.netja kaupankäytti nyt noin $155 macrotrends.net, mikä johtuu laajemmasta teknologian elpymisestä ja kasvusta ei-älypuhelinsegmenteissä. Apple (AAPL), vaikka ei olekaan GPU-myyjä sinänsä, on edelleen teollisuuden jättiläinen, jonka osake on lähellä kaikkien aikojen huippuja (noin $240-$245 alkuvuodesta 2025, noin $3.7 biljoonan markkina-arvo) investor.apple.com, mikä heijastaa tasaista kasvua ja sijoittajien luottamusta sen puolijohdestrategiaan. Alla oleva taulukko tiivistää viimeaikaisia osakemittareita:

| Yritys (Ticker) | Nykyinen hinta (maalis 2025) | 52 viikon vaihtelu | 2024 osakepalautus | P/E-suhde(noin) |

|---|---|---|---|---|

| Nvidia (NVDA) | ~$110tradingview.com | ~$75 – $153stocklight.com | +171% (2024)nasdaq.com; -20% YTD 2025tradingview.com | ~36xstocklight.cominvesting.com |

| AMD (AMD) | ~$100ir.amd.com | ~$94 – $203 (52W) | -18% (2024)fool.com | ~45xmacrotrends.net |

| Intel (INTC) | ~$20marketwatch.com | ~$18 – $45marketwatch.com | – (tasainen 2023; laski edelleen 2024) | N/A (tappiollinen) |

| Qualcomm(QCOM) | ~$155macrotrends.net | ~$149 – $231macrotrends.net | +8% (2024)macrotrends.net | ~13x (fwd)¹ |

| Apple (AAPL) | ~$240investor.apple.com | ~$140 – $245 (52W) | +47% (2024)² | ~35xmacrotrends.net |

<small>¹ Qualcommin eteenpäin suuntautuva P/E on suhteellisen alhainen, koska suuri osa sen tuloista tulee lisensoinnista.

² Applen osake palautti noin 47% vuonna 2024 (noin $166:sta noin $245:een), mikä heijastaa sen suurten yhtiöiden kestävyyttä.</small>

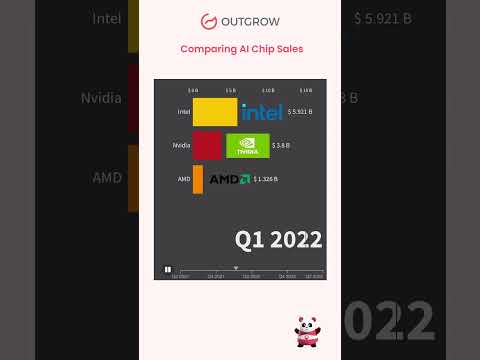

Taloudelliset kohokohdat (FY 2024): Nvidian viimeisimmät taloudelliset tulokset korostavat sen räjähdysmäistä kasvua AI-buumissa. Tilikaudella 2024 Nvidian liikevaihto yli kaksinkertaistui $60.9 miljardiin (↑126% YoY) ennätyksellisillä neljänneksen myynneillä $22.1 miljardia Q4:ssä investor.nvidia.com. Datakeskuksen liikevaihto – pääasiassa AI-kiihdyttimistä – nousi $18.4 miljardiin Q4:ssa (nousu 409% YoY) investor.nvidia.com, mikä johti valtaviin voittoihin (Q4 GAAP EPS nousi 765% YoY) investor.nvidia.com. Tämä asettaa Nvidian bruttomarginaalin noin 75%:iin investing.com– poikkeuksellisen korkea – ja korostaa sen hallitsevaa asemaa ja hinnoitteluvoimaa AI-siruissa. AMD:llä oli myös ennätysvuosi: vuoden 2024 liikevaihto kasvoi noin 14% $25.8 miljardiin ir.amd.com, vahvojen EPYC-palvelin-CPU myyntien ja Instinct AI-kiihdyttimien (>$5 miljardia GPU-myyntiä) lähes kaksinkertaistettuaan sen datakeskussegmentin ir.amd.com. AMD:n Q4 2024 oli erityisen vahva (ennätykselliset $7.7B liikevaihto, +24% YoY) ir.amd.com ir.amd.com, mikä käänsi vahvoiksi ei-GAAP-voitoiksi ($3.31 FY24 EPS) ir.amd.com. Jyrkässä kontrastissa Intelin talous heikkeni: kokonaisvuoden 2024 liikevaihto ~$53 miljardia (-2% YoY) intc.com ja järkyttävä nettotappio $18.7 miljardia macrotrends.net, kun yritys kamppaili laskeneen PC/server CPU -osuuden ja suurten kulujen kanssa. Intelin voittojen marginaalit muuttuivat syvästi negatiivisiksi (–35% nettomarginaali Q4 2024) macrotrends.net, mikä heijastaa alaskirjauksia ja alikäytettyjä tehtaiden kapasiteetteja. Qualcommin tilikauden 2024 liikevaihto oli noin $39 miljardia (≈9% YoY kasvua) futurumgroup.com. Vaikka älypuhelinsiru myynnit muodostavat edelleen noin 75% sen siruliikevaihdosta barrons.com, Qualcomm hyötyi monipuolistamisesta: sen autoteollisuuden osasto saavutti $2.9 miljardia FY2024 (68% YoY kasvu, ennätys) futurumgroup.com, ja sen puhelinsegmentti näki loppuvuoden elpymisen (QCT puhelimet +12% YoY Q4:ssa) futurumgroup.com. Apple, vaikka ei raportoikaan GPU-spesifisiä tietoja, julkaisi $391 miljardin liikevaihdon vuonna 2024 (maltillinen 2% kasvu macrotrends.net) vahvoilla voitoilla, jotka rahoittavat sen aggressiivista tutkimus- ja kehitystoimintaa räätälöidyissä siruissa (kuten M-sarjan SoC:ssä). Yhteenvetona, Nvidia johtaa kasvussa ja marginaaleissa, AMD paranee ennätysmyyntien myötä, Qualcomm osoittaa tasaista laajentumista, ja Intel kohtaa vakavia taloudellisia paineita.

Lyhyen aikavälin ennusteet (seuraavat 12 kuukautta): Huolimatta viimeaikaisesta volatiliteetista, analyytikot pysyvät optimistisina Nvidian ja muiden AI-keskeisten osakkeiden suhteen. Konsensus 12 kuukauden hintatavoitteet NVDA:lle keskittyvät $160–$200+ alueelle investing.com, mikä viittaa merkittävään nousupotentiaaliin nykyisiltä tasoilta, koska AI-siru kysyntä odotetaan pysyvän korkeana. Monet analyytikot toistavat “Osta” -arviot Nvidialle, viitaten sen hallitsevaan AI-ekosysteemiin ja vahvaan tulosmomentumiin. AMD:lle Wall Street näkee myös nousupotentiaalia: keskimääräinen 1 vuoden tavoite on noin $156 (korkea arvio $250), ~60% yli sen nykyhinnan, mikä heijastaa optimismia siitä, että AMD:n uudet tuotteet (kuten MI300 AI GPU:t ja Zen4C/Zen5 CPU:t) saavat kasvavaa markkinaosuutta. Intelin lyhyen aikavälin näkymä on varovainen – sen jyrkän laskun jälkeen useimmat ennusteet ovat vaatimattomia. Analyytikot ennustavat vain pientä toipumista INTC:lle (tavoitteet usein matalissa $20:ssa tipranks.com), sidottuna siihen, pystyykö Intel vakauttamaan liiketoimintaansa vuonna 2025. Qualcomm odotetaan olevan vakaa: älypuhelin kysynnän tasaantuessa, konsensus tavoitteet ovat keskivaiheilla $160–$170 coincodex.com(yksinumeroiset prosentuaaliset voitot), koska kasvu autoteollisuudessa ja IoT:ssa voisi kompensoida Applen sisäisten modeemien uhkan. Applen osake ennustetaan pysyvän markkinasuorittajana; jatkuvat osakeostot ja uudet tuotejaksot (esim. AR/VR-laitteet) tukevat asteittaista nousua – monet analyytikot ovat asettaneet 12 kuukauden tavoitteet $180–$200+ alueelle (ennen 2024 osakesplittiä), ottaen huomioon sen kestävät tulokset. Yhteenvetona, lyhyen aikavälin konsensus näkee Nvidian ja AMD:n parhaimpina kasvupelaajina AI-siruissa, kun taas Intelin, Qualcommin ja Applen odotukset ovat maltillisemmat tai arvoon perustuvat seuraavan vuoden aikana.

Pitkän aikavälin näkymät (2025–2030): Koko vuosikymmenen ajan GPU- ja AI-puolijohdemarkkinat ovat valmiita valtavaan laajentumiseen, mikä hyödyttää Nvidiota mutta myös lisää kilpailua. Teollisuuden ennusteet osoittavat, että globaali GPU-markkina voisi kasvaa noin $41 miljardista vuonna 2022 $395 miljardiin vuoteen 2030 (noin 32.7% CAGR tuona aikana) globenewswire.com, mikä johtuu korkean suorituskyvyn laskennasta, pelaamisesta ja erityisesti AI-kiihdytyksestä. Nvidialta odotetaan laajasti, että se ylläpitää johtajuuttaan vuoteen 2030, hyödyntäen teknologista etuaan ja ohjelmistoekosysteemiään (CUDA, AI-kehykset) pysyäkseen kilpailijoiden edellä. Analyytikot ennustavat Nvidian jatkavan vahvaa liikevaihdon kasvua tulevina vuosina, vaikka todennäköisesti maltillisemmalla vauhdilla vuoden 2024 huipun jälkeen. Esimerkiksi yksi analyytikko on äskettäin tarkistanut 2 vuoden NVDA-tavoitteensa $170:een (aiemmalta $195:stä) lyhyen aikavälin epävarmuuksien vuoksi, mutta korosti silti pitkän aikavälin optimismia siitä, että “AI-johtajat kuten Nvidia [voisivat] saavuttaa ennätyskorkeuksia vuoden 2025 jälkipuoliskolla” ja sen jälkeen tradingview.com. AMD:n pitkän aikavälin näkymät näyttävät myös myönteisiltä: vuoteen 2030 mennessä AMD aikoo kaventaa kuilua Nvidian kanssa GPU:ssa ja laajentaa datakeskussegmenttiään. Sen tiekartta 5nm ja 3nm GPU:ista, sekä Xilinx FPGA -teknologian integrointi, voisi tuottaa kilpailukykyisiä AI-kiihdyttimiä ja mukautuvia siruja. Jos AMD jatkaa toteuttamista (kuten on nähty EPYC CPU:iden saavan osuutta), analyytikot näkevät merkittävää tuloskasvua, mikä voisi nostaa sen osaketta yli 5+ vuoden. Intelin tulevaisuus on epävarmempi; kääntyäkseen vuoteen 2030, Intelin on onnistuttava uusien prosessisolujensa käyttöönotossa ja ehkä uudelleenrakennuksessa (jotkut ovat jopa spekuloineet suunnittelun ja valmistuksen jakamista nasdaq.com nasdaq.com). Jos Intel pystyy korjaamaan teknologisia viivästyksiään puoliväliin vuosikymmentä mennessä ja palaamaan GPU/AI-kilpailuun (tulevien Ponte Vecchio ja Falcon Shores -arkkitehtuurien tai Mobileye ja Habana -yksiköiden kautta), sen osake voisi toipua. Tämä kuitenkin vaatii intensiivisen kilpailun voittamista ja mahdollisesti radikaalien uusien strategioiden omaksumista – haastava veto. Qualcomm vuoden 2025–2030 aikana odotetaan kehittyvän mobiilikeskeisestä monipuolistetuksi siru toimittajaksi. Yritys investoi PC-prosessoreihin (Oryon CPU:t Nuvia-hankinnastaan) ja AI-reunatoimintoihin, mikä voisi avata uusia tulovirtoja. Vuoteen 2030 mennessä Qualcommin osoitettavan markkinan (auto, IoT, AR/VR, PC) odotetaan olevan paljon suurempi kuin nykyinen älypuhelinten TAM, ja jos se toteuttaa hyvin, tasainen kasvu näillä alueilla voisi tuottaa osakearvon nousua. Apple todennäköisesti jatkaa huipputeknisten sirujen suunnittelua sisäisesti (Macille, iPhoneille ja mahdollisesti lisätyn todellisuuden laitteille tai jopa Apple-autolle). Vaikka Apple ei myy siruja ulkoisesti, sen piisirujen johtajuus (esim. 3nm M3 sirut, joissa on tehokkaat integroidut GPU:t) voi epäsuorasti painostaa Nvidiaa/AMD:tä kaikilla markkinoilla, joissa niiden ekosysteemit risteävät (kuten huipputason kannettavat tai nousevat AR-alustat). Yhteenvetona, vuoden 2030 loppuun mennessä sijoittajat odottavat vahvaa kysyntää AI- ja grafiikkaprosessoreille nostavan sektoria, jossa Nvidia ja AMD ovat ensisijaisia hyötyjiä, ja Intelillä on merkittävä mutta spekulatiivinen mahdollisuus kääntymiseen. Asiantuntijaennusteet laajemmasta AI-laskentamarkkinasta korostavat tätä kasvua: sen odotetaan räjähtävän $131 miljardista vuonna 2024 $453 miljardiin vuoteen 2027 reuters.com, mikä osoittaa, että kakku kasvaa nopeasti kaikille johtaville siruvalmistajille, jos he voivat varmistaa oman siivunsa.

2. Markkina-analyysi ja kilpailuympäristö

Nvidian markkina-asema kilpailijoihin verrattuna: Nvidia on kiistaton johtaja GPU-teollisuudessa, erityisesti korkean suorituskyvyn sektoreilla, kuten peligrafiikassa ja AI-kiihdyttimissä. Vuoden 2024 lopussa Nvidia hallitsi noin 80–90% erillisistä GPU-markkinoista yksikköosuuden mukaan, riippuen neljänneksestä tomshardware.com. Esimerkiksi Q4 2024 Nvidia hallitsi 82% työpöytätietokoneiden lisäosien grafiikkakorttien toimituksista, ylittäen AMD:n 17% ja Intelin alkavan 1% osuuden tomshardware.com. Tämä ylivoima on vieläkin ilmeisempää datakeskuksissa ja AI-alueilla – Nvidian osuus syväoppimisen kiihdyttimistä arvioidaan olevan yli 80–90%, kiitos sen A100 ja H100 GPU:iden laajalle levinneen käytön pilvi- ja tutkimuskeskuksissa. Nvidian markkina-arvo (noin $1 biljoona) heijastaa myös sen johtajuutta ja sijoittajien luottamusta tämän aseman ylläpitämiseen reuters.com. Siitä huolimatta kilpailu tiivistyy: AMD on Nvidian lähin perinteinen kilpailija GPU:ssa, ja se on palauttamassa osuutta markkinoilta. Vuoden 2024 lopussa AMD onnistui saamaan noin 7 prosenttiyksikköä GPU-osuudestaan Nvidialta (vaikkakin pääasiassa Nvidian toimitusrajoitusten vuoksi) tomshardware.com. AMD:n uusi Radeon RX 7000 -sarja (RDNA3-arkkitehtuuri) ja tuleva RX 8000 (RDNA4) pyrkivät haastamaan Nvidian pelihinta/suorituskyky -suhteen. Tärkeämpää on, että AMD:n Instinct MI200/MI300 kiihdyttimet suuntautuvat Nvidian vahvuuteen AI:ssa – ja äskettäiset voitot (esim. AMD GPU:t suurissa supertietokoneissa ja pilvi-implementaatioissa) osoittavat, että se voi kilpailla korkealla tasolla. Intel, erillisgrafiikan tulokas, on edelleen pieni toimija, mutta sitä ei voi sivuuttaa. Sen Arc GPU -tuoteperhe, joka lanseerattiin 2022–2023 kannettaville tietokoneille ja työpöydille, on kasvanut hitaasti noin 1–2% markkinaosuudeksi tomshardware.com. Intel hyödyntää integroitua lähestymistapaansa (CPU:t, joissa on kohtuulliset integroidut GPU:t ja oneAPI-ohjelmisto) luodakseen niukkaa tilaa, ja sillä on suunnitelmia seuraaville GPU-arkkitehtuureille (Battlemage, Celestial) parantaakseen suorituskykyä. Erikoismarkkinoilla Qualcomm ja Apple pitävät vahvoja asemia integroiduissa/mobiiligrfikaissa. Qualcommin Adreno GPU hallitsee Android älypuhelinten grafiikkaa, ja Applen sisäiset GPU:t (A-sarjan ja M-sarjan siruissa) tarjoavat huipputason grafiikkasuorituskykyä puhelimissa ja PC:ssä. Vaikka kumpikaan ei myy suoraan erillisiä GPU:ita, ne kilpailevat epäsuorasti vähentämällä erillisten GPU:iden TAM:ia – esimerkiksi Applen M1/M2 -pohjaiset Macit eivät enää tarvitse Nvidian tai AMD:n grafiikkaa useimmille käyttäjille, ja Qualcommin tulevat Snapdragon X Elite -kannettavat sirut voisivat haastaa alhaisen tason erilliset GPU:t kannettavissa. Lisäksi nousevat AI-siru startupit ja teknologiagiganttien omat ponnistelut lisäävät kilpailuympäristöä. Yritykset kuten Graphcore, Cerebras ja Habana (Intel omistama) ovat kehittäneet uusia arkkitehtuureja (Graphcoreni IPU, Cerebrasin wafer-scale engine jne.) vaihtoehtoisina AI-kiihdyttiminä. Toistaiseksi nämä ovat saavuttaneet vain niukkaa hyväksyntää – esimerkiksi Graphcore on kamppaillut saadakseen jalansijaa ja sen tulot laskivat vain $2.7 miljoonaan vuonna 2022, mikä pakotti irtisanomisiin datacenterdynamics.com. Jopa Graphcoren CTO myönsi, että “maailma ei tarvitse toista Nvidiota; Nvidia on melko hyvä,” tunnustaen, kuinka vaikeaa on kilpailla GPU-ekosysteemin kanssa datacenterdynamics.com. Cerebras on onnistunut erikoisissa käyttöönottoissa; sen massiiviset wafer-scale sirut voivat ylittää GPU-klusterit tietyissä työkuormissa, ja startupin tulot kolminkertaistuivat vuonna 2023 $78.7 miljoonaan reuters.com. Cerebras lyö vetoa erottuvasta lähestymistavasta ja aikoo jopa listautua pörssiin haastamaan Nvidian, mutta sen mittakaava on edelleen pieni verrattuna Nvidiaan (joka ansaitsi tuon $78M noin <2 päivässä myynnistä Q4:ssa!). Lisäksi pilvipalveluntarjoajat kuten Google (TPU:t) ja Amazon (Trainium/Inferentia) ovat rakentaneet omia AI-sirujaan vähentääkseen riippuvuutta Nvidiasta. Nämä ovat merkittäviä (Googlen TPU:t tukevat suurta osaa sen AI-pilvipalveluista), mutta Googlen TPU v5e tarjotaan Nvidian GPU:iden rinnalla Google Cloudissa – mikä viittaa siihen, että ne täydentävät eivätkä todellisuudessa syrjäytä Nvidiaa useimmille asiakkaille. Yhteenvetona, Nvidia nauttii tänään puoli-monopolista korkeimmalla tasolla GPU-markkinoilla, jossa AMD on vahva toinen toimija tekevät asteittaisia edistysaskelia, ja Intel on kaukana kolmantena keskittyen pitkän aikavälin peliin, ja sektoriin liittyvät kilpailijat (Qualcomm, Apple mobiilissa; startupit AI-nicheissä) näyttelevät erikoisrooleja. Nvidian laaja ekosysteemi (Cuda-ohjelmisto, kirjastot, kehittäjäpohja) pysyy voimakkaana suojana, jota kilpailijat haastavat avoimen standardin aloitteilla (kuten AMD:n ROCm tai Intelin oneAPI), mutta eivät ole vielä saavuttaneet.

Nvidian SWOT-analyysi: Arvioidakseen Nvidian strategista asemaa, SWOT-analyysi korostaa sen keskeisiä voimavaroja, heikkouksia, mahdollisuuksia ja uhkia investing.com investing.com:

- Voimavarat: Nvidialla on poikkeuksellisia voimavaroja. Se nauttii markkinajohtajuudesta AI- ja GPU-teknologioissa, ollen ensisijainen toimittaja huipputason grafiikalle ja kiihdytykselleinvesting.com. Yrityksen tutkimus- ja kehityskyvyt ovat huipputasoa – se toimittaa jatkuvasti uusia arkkitehtuureja noin 2 vuoden välein (esim. Pascal → Turing → Ampere → Hopper), pitäen sen suorituskyvyn eturintamassa. Nvidia hyötyy myös kokonaisvaltaisesta ekosysteemistä: sen CUDA-alusta ja ohjelmisto-ympäristö ovat laajasti hyväksyttyjä, mikä luo korkean esteen asiakkaille vaihtaa kilpailijoiden ratkaisuihininvesting.com. Taloudellisesti Nvidia on erittäin vahva, korkeilla marginaaleilla (bruttomarginaali ~75%investing.com) ja runsaalla käteisellä, mikä mahdollistaa suuria investointeja tuleviin tuotteisiin. Lisäksi Nvidia on kehittänyt strategisia kumppanuuksia (pilvipalveluntarjoajien, OEM:ien ja jopa autovalmistajien kanssa), jotka lisäävät sen markkinointialuetta ja integraatiota. Nämä voimavarat ovat tehneet siitä “moottorin” modernille AI:lle – kuten toimitusjohtaja Jensen Huang sanoo, “GPU on modernin AI:n ja laskennan moottori.”apolloadvisor.com

- Heikkoudet: Yksi merkittävä heikkous on Nvidian riippuvuus syklisistä markkinoista, erityisesti pelaamisesta. PC-pelien GPU-markkina voi kukoistaa ja romahtaa (kuten nähtiin kryptovaluuttakaivannan nousussa ja romahduksessa muutama vuosi sitten), mikä voi johtaa epävakaaseen kysyntääninvesting.com. Toinen huolenaihe on osakkeen arvostus – sen suuren 2024 nousun jälkeen jotkut pitävät Nvidian osaketta “hinnoiteltuna täydelliseksi,” mikä tuo mukanaan yläarvostus riskin, jos kasvu hidastuuinvesting.com. Käytännössä tämä korkea odotustaso tarkoittaa, että mikä tahansa häiriö (esim. pieni liikevaihdon puute) voi laukaista jyrkän korjauksen. Nvidia on myös riippuvainen kolmansista osapuolista, nimittäin TSMC:stä, sirujen valmistuksessainvesting.com. Tämä altistaa sen toimitusrajoituksille tai geopoliittisille riskeille Taiwanissa (vaikka Nvidia on alkanut monipuolistaa pakkausta ja harkita muita tehtaiden). Viimeiseksi, Nvidian tuotevalikoima on edelleen melko kapea; se on tehnyt liikkeitä CPU:ihin (Grace) ja verkottumiseen (Mellanox), mutta on edelleen pääasiassa GPU-yritys – mikä tahansa lasku GPU-kysynnässä vahingoittaisi sitä suhteettomasti.

- Mahdollisuudet: Nvidia on asemoitunut hyötymään useista suurista mahdollisuuksista. Ensisijainen on AI:n laajeneva hyväksyntä eri teollisuudenaloilla – pilvipalveluista terveydenhuoltoon ja rahoitukseen – mikä lisää kysyntää kiihdyttimilleinvesting.com. Kun AI siirtyy teknologiagiganteilta käytännössä jokaiseen yritykseen, Nvidia voi myydä enemmän GPU:ita ja AI-ohjelmistoratkaisuja (esim. NVIDIA AI Enterprise) uusille asiakkaille. Toinen mahdollisuus on kehittää uusia tuoteperheitä perinteisten GPU:iden ulkopuolellainvesting.com. Nvidia on jo aloittanut datakeskuksen CPU:iden (Grace CPU) ja CPU+GPU-yhdistelmien (Grace Hopper superchip) kehittämisen, mikä voisi avata uuden rintaman Intelin/AMD:n kanssa palvelimissa. Se on myös mukana autoteollisuuden AI:ssa, ammatillisessa visualisoinnissa (Omniverse/metaverse-työkalut) ja reunalaskennassa – kaikilla kasvualoilla. Korkean suorituskyvyn laskennan (HPC) ja simulaatioiden lisääntyminen tieteessä ja teollisuudessa on myös myönteistä: kysyntä GPU:ille supertietokoneissa, sään mallinnuksessa, lääkkeiden kehittämisessä jne. kasvaa. Jos Nvidia voi jatkaa innovointia (esim. energiatehokkaissa siruissa tai erikoistuneissa AI-prosessoreissa), se voi hyödyntää näitä nousevia markkinoita ja ehkä jopa johtaa uusia kategorioita (kuten AI-as-a-service pilvikumppanuuksiensa kautta).

- Uhat: Huolimatta johtajuudestaan, Nvidia kohtaa vakavia uhkia. Kilpailu on lisääntymässä, ei vain perinteisiltä kilpailijoilta (AMD, Intel) vaan myös “teknologiagiganteilta ja erikoistuneilta AI-siruvalmistajilta”investing.com. Yritykset kuten Google (TPU:t), Amazon, Tesla (sen Dojo D1 AI -sirun kanssa) ja lukuisat startupit investoivat räätälöityyn piisiruun, joka voisi heikentää Nvidian dominointia tietyillä niche-markkinoilla. Jos jokin näistä ponnisteluista tuottaa merkittävästi paremman ratkaisun avaintyökuormaan (esimerkiksi Googlen TPU:t tietyissä mallien koulutuksissa), Nvidia voi menettää strategisia sopimuksia. Toinen uhka on mahdollinen sääntelytoimi. Nvidian lähes-monopoli AI-kiihdyttimissä on herättänyt huomiota; kaikki kilpailulainsäädäntötoimet tai vientirajoitukset (kuten Yhdysvaltojen hallituksen kielto myydä huipputason AI GPU:ita kuten A100/H100 Kiinaan) voivat rajoittaa sen markkinaainvesting.com. Itse asiassa vientikontrollit ovat jo pakottaneet Nvidian tarjoamaan muokattuja siruja (H800) Kiinassa, ja tiukentaminen voi vaikuttaa myyntiin. Geopoliittiset riskit ovat myös merkittäviä: kuten mainittiin, Nvidia luottaa TSMC:hen Taiwanissa valmistuksessa, joten Yhdysvaltojen ja Kiinan jännitteet tai Taiwanin salmen epävakaus aiheuttavat toimitusriskejäinvesting.com. Lisäksi kauppakiistat (kuten tariffit teknologian komponenteille) voivat nostaa kustannuksia – itse asiassa, vuoden 2025 alussa Nvidia osakkeen lasku johtui pelosta uusista tulleista, jotka vaikuttavat AI-siruihintradingview.com. Lopuksi, on laajempi teknologinen sykliuhka: jos AI “buumi” muuttuu AI “romahdukseksi” (esimerkiksi, jos AI-investoinnit hidastuvat tai asiakkaat huomaavat ostaneensa liian paljon GPU:ita), Nvidian kasvu voi yllättäen pysähtyä.

Kilpailijastrategiat & markkinaosuuden trendit: Pelin GPU-segmentissä Nvidia jatkaa hallitsevaa osuutta (tyypillisesti ~80%+ lisäosakemyynnistä) tomshardware.com, kiitos sen suorituskykyedun ja vahvan brändin (GeForce). AMD:n Radeon GPU:t tarjoavat kuitenkin arvovaihtoehdon ja ovat voittaneet osuutta, kun Nvidia kohtasi toimitusongelmia. Vuonna 2024 erillisten GPU:iden toimitukset tosiasiallisesti palautuivat vuodesta 2023, ja AMD:n osuus nousi, kun se toimitti noin 1.4 miljoonaa korttia Q4:ssa (sen paras neljännes vuodesta) tomshardware.com tomshardware.com. Silti, Nvidia toimitti lähes 7 miljoonaa GPU:ta tuona neljänneksellä tomshardware.com. Katsottaessa eteenpäin, molemmat yritykset lykkäsivät seuraavan sukupolven GPU-julkaisunsa vuoteen 2025, joten kilpailu kuumenee, kun Nvidian “Blackwell” arkkitehtuurin GPU:t ja AMD:n seuraavat RDNA4 kortit julkaistaan. Varhaiset raportit viittaavat siihen, että Nvidian Blackwell GPU:ille AI:lle on niin korkea kysyntä, että vuoden 2025 tuotanto on jo myyty loppuun tradingview.com– mikä viittaa siihen, että Nvidia todennäköisesti ylläpitää merkittävää etua datakeskuksissa lähitulevaisuudessa. Samaan aikaan AMD keskittyy datakeskuksen APUs (MI300) tuotantoon, jotka yhdistävät GPU:n ja CPU:n yhteen pakettiin, mikä voisi olla houkutteleva HPC:lle ja AI-asiakkaille tehokkuuden vuoksi. Itse asiassa, AMD:n MI300A/X sirut ovat keskeisiä tulevassa El Capitan exaskaalassa supertietokoneessa ja ovat nyt saatavilla pilvipalveluissa ir.amd.com, mikä merkitsee todellista kilpailua Nvidian lippulaivamallin H100:n kanssa tietyissä tehtävissä. Intelin strategia on ollut kaksijakoinen: kuluttajille, jatka parantamista Arc-grafiikoissa (esim. tulevat Arc “Battlemage” GPU:t vuonna 2025) budjetti- ja keskikokoisten pelaajien vangitsemiseksi; ja datakeskuksille, hyödynnä sen Habana-hankintaa työntääkseen Gaudi AI-kiihdyttimiä, ja kehittää XPU-lähestymistapaa (nyt tarkistettu Falcon Shores -projekti), joka yhdistää CPU/GPU-kykyjä. Intel saavutti virstanpylvään GPU:idensa voiman Aurora-supertietokoneessa, mutta kaupallisesti sen GPU:iden vaikutus on toistaiseksi vähäistä. Silti, Intelin pitkäaikainen läsnäolo (ja syvät taskut) tarkoittavat, että se voisi vähitellen kehittyä vahvemmaksi GPU-kilpailijaksi vuoteen 2030 mennessä, erityisesti jos se käyttää omia tehtaitaan kustannusten optimointiin.

Teknologiset kehitykset: Kaikki toimijat kehittävät teknologiaansa saadakseen etua. Nvidia on nopeasti iteroinut GPU-arkkitehtuuria (sen nykyiset johtavat sirut ovat “Ada Lovelace” arkkitehtuuri peleille ja “Hopper” (H100) AI/datakeskuksille). Se on myös esitellyt Grace CPU:n (ARM-pohjainen) ja Grace Hopper Superchipin, laajentaen CPU-alueelle tarjotakseen täydellisiä ratkaisuja. Yksi Nvidian suurista eduista on sen ohjelmisto: asiat kuten CUDA, cuDNN, TensorRT ja AI-kehykset, jotka ovat erittäin optimoituja Nvidian GPU:ille, mikä tekee kilpailijoiden vaikeaksi saavuttaa suorituskykyä jopa samanlaisilla laitteistomäärityksillä. AMD on edistynyt teknologiassa chiplet-suunnitelmiensa kautta (käytetään Ryzen CPU:ssa ja joissakin RDNA GPU:n osissa), jotka voisivat lopulta tuottaa kustannus- ja tuottavuusetuja GPU:issa. AMD:n CDNA-arkkitehtuuri (käytetään Instinct MI250/MI300) keskittyy tiukasti laskentaan/AI:hin, ja MI300X:ssä on valtava muisti (128GB HBM) suurten mallien kohdistamiseksi ir.amd.com. Tarjoamalla sekä korkean suorituskyvyn CPU:ita että GPU:ita, AMD houkuttelee asiakkaita, jotka haluavat vaihtoehdon Nvidialle – esimerkiksi yksi suuri pilvi (Oracle) vuonna 2024 alkoi tarjota AMD Instinct MI300 -kiihdyttimiä vaativiin AI-sovelluksiin ir.amd.com. Intel vuonna 2024 lanseerasi viimein 7nm “Intel 4” Meteor Lake asiakassiruja, joissa on AI-kiihdyttimen (neuraalimoottorin), mikä osoittaa, kuinka AI-kyvyt valuvat valtavirran CPU:ihin – trendi, joka voisi vähentää erillisten GPU:iden tarvetta AI:ssa reunalla. GPU:issa Intelin arc tukee kohtuullista säteenseurannan tukea ja AV1-koodausta, mutta Intel on yhden tai kahden sukupolven jäljessä suorituskyvyssä; sen todellinen keskittyminen on tulevissa arkkitehtuureissa ja mahdollisesti sen integroidun GPU-pohjan hyödyntämisessä (jokainen Intel CPU, joka toimitetaan iGPU:n kanssa, on teknisesti GPU-markkinaosuus, vaikka ei lisäosakorteissa). Qualcomm ja Apple edistyvät energiatehokkaissa GPU:ssa. Qualcommin viimeisimmät Snapdragon 8 Gen 3 mobiilisirut sisältävät voimakkaita Adreno GPU:ita, jotka pystyvät ajamaan generatiivisia AI-malleja laitteessa, ja Qualcomm mainostaa “suorituskyky-per-watti etua” se on arvokasta, kun AI-tehtävät leviävät reunalaitteisiin futurumgroup.com. Applen M3-siru (myöhäinen 2024) esitteli voimakkaan 40-ytimen GPU:n M3 Max -variantissa, tuoden konsolitasoista grafiikkaa kannettaviin, ja Applen Metal API ja ohjelmiston optimointi antavat GPU:ille lisäboostia tuetuissa sovelluksissa. Nämä kehitykset mobiili/PC integroituissa GPU:ssa osoittavat, että kaikki GPU-kasvu ei ole suurissa erillisissä korteissa – yhä suurempi määrä grafiikkaa ja AI-laskentaa tapahtuu integroituissa järjestelmissä, joissa Nvidia ei pelaa.

Tuotejulkaisujen ja tiekarttojen osalta: Nvidia odottaa lanseeraavansa GeForce RTX 5000 -sarjan ja seuraavan sukupolven datakeskuksen GPU:t vuonna 2025, AMD seuraa RX 8000 -sarjan GPU:illa ja on jo näytteillä MI300-kiihdyttimiä suurille asiakkaille. Intelin tiekartta sisältää Arc Battlemage GPU:t noin vuonna 2025 ja Celestial vuoden 2026 jälkeen, yhdessä jatkuvien ponnistelujen kanssa erikoistuneissa AI-siruissa (Gaudi3 ehkä). Näemme myös poikkialueisia liikkeitä: Nvidia integroi verkottumista (DPU:t kuten BlueField), AMD hankki Xilinxin (FPGA) parantaakseen mukautuvaa laskentaa, Intel rakentaa ohjelmistopinoaan heterogeeniseen laskentaan (oneAPI yhdistämään ohjelmointi CPU/GPU/FPGA:n välillä). Kaikki nämä viittaavat kilpailuympäristöön, jossa jokainen yritys laajentaa perinteisten GPU:iden ulkopuolelle – rajat CPU:n, GPU:n, FPGA:n ja ASIC:n välillä hämärtyvät, kun yritykset pyrkivät tarjoamaan kattavia laskentaratkaisuja.

3. GPU-markkinoiden tulevaisuus (2025–2030)

Kasvutrendit GPU:ssa & AI-kiihdytyksessä: GPU:iden ja AI-kiihdyttimien kysynnän odotetaan räjähtävän vuoteen 2030 mennessä, johtuen aikakaudesta, jolloin AI on kaikkialla, immersiivisistä grafiikoista ja datainteensiivisistä sovelluksista. Analyytikot ovat laajalti yhtä mieltä siitä, että olemme valtavan siirtymän keskellä kohti kiihdytettyä laskentaa. Kuten yksi raportti korostaa, GPU-markkinoiden odotetaan kasvavan noin 33% vuosittain, lähestyen $400 miljardia vuoteen 2030 mennessä

2025")