बाजार रिपोर्ट: एनवीडिया और प्रतिस्पर्धी

1. शेयर की कीमतें और वित्तीय प्रदर्शन

वर्तमान शेयर की कीमतें और 1-वर्षीय प्रदर्शन: एनवीडिया (NVDA) और इसके समकक्षों ने पिछले वर्ष में भिन्न शेयर प्रदर्शन देखा है। एनवीडिया का शेयर 2024 में आसमान छू गया – वर्ष के दौरान लगभग 171% की वृद्धि हुई nasdaq.com– इसके एआई चिप्स की बढ़ती मांग के कारण। यह हाल ही में लगभग $110 प्रति शेयर (मार्च 2025) पर व्यापार करता है, जो कि प्रारंभिक-2025 में गिरावट के बाद है tradingview.com। एएमडी (AMD) को समान रैली का आनंद नहीं मिला – इसके शेयर वास्तव में लगभग 18% 2024 में गिरे fool.comनिवेशक सतर्कता के बीच, और वे प्रारंभिक 2025 में लगभग $100 के करीब हैं ir.amd.com। इंटेल (INTC) ने गंभीर रूप से खराब प्रदर्शन किया है: इसका शेयर मूल्य लगभग $20 (मार्च 2025) तक गिर गया है – जो कि कई दशकों के निचले स्तर पर है marketwatch.com– भारी नुकसान और कमजोर दृष्टिकोण को दर्शाते हुए। इसके विपरीत, क्वालकॉम (QCOM) की एक अधिक मामूली राह थी; इसने 2024 को ~8% ऊपर समाप्त किया macrotrends.netऔर अब लगभग $155 पर व्यापार करता है macrotrends.net, जो व्यापक तकनीकी पुनरुत्थान और गैर-स्मार्टफोन क्षेत्रों में वृद्धि से प्रेरित है। एप्पल (AAPL), जबकि वह तकनीकी रूप से GPU विक्रेता नहीं है, फिर भी एक उद्योग दिग्गज बना हुआ है, जिसकी शेयर की कीमत ऐतिहासिक उच्च स्तर के करीब है (प्रारंभिक 2025 में लगभग $240-$245 , लगभग $3.7 ट्रिलियन बाजार पूंजीकरण) investor.apple.com, जो इसके अर्धचालक रणनीति में स्थिर वृद्धि और निवेशक विश्वास को दर्शाता है। नीचे दी गई तालिका हाल की शेयर मेट्रिक्स का सारांश प्रस्तुत करती है:

| कंपनी (टिकर) | वर्तमान मूल्य (मार्च 2025) | 52-सप्ताह की सीमा | 2024 शेयर रिटर्न | P/E अनुपात(लगभग) |

|---|---|---|---|---|

| एनवीडिया (NVDA) | ~$110tradingview.com | ~$75 – $153stocklight.com | +171% (2024)nasdaq.com; -20% YTD 2025tradingview.com | ~36xstocklight.cominvesting.com |

| एएमडी (AMD) | ~$100ir.amd.com | ~$94 – $203 (52W) | -18% (2024)fool.com | ~45xmacrotrends.net |

| इंटेल (INTC) | ~$20marketwatch.com | ~$18 – $45marketwatch.com | – (फ्लैट 2023; 2024 में और गिरा) | N/A (नुकसान में) |

| क्वालकॉम(QCOM) | ~$155macrotrends.net | ~$149 – $231macrotrends.net | +8% (2024)macrotrends.net | ~13x (फॉरवर्ड)¹ |

| एप्पल (AAPL) | ~$240investor.apple.com | ~$140 – $245 (52W) | +47% (2024)² | ~35xmacrotrends.net |

<small>¹ क्वालकॉम का फॉरवर्ड P/E अपेक्षाकृत कम है क्योंकि इसकी अधिकांश आय लाइसेंसिंग से आती है।

² एप्पल का शेयर 2024 में ~47% का रिटर्न दिया (लगभग ~$166 से ~$245), जो इसके बड़े पूंजी स्थायित्व को दर्शाता है।</small>

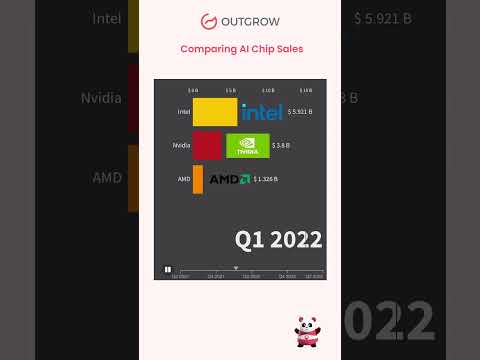

वित्तीय मुख्य बातें (वित्तीय वर्ष 2024): एनवीडिया के नवीनतम वित्तीय परिणाम इसके विस्फोटक वृद्धि को दर्शाते हैं एआई उछाल के बीच। वित्तीय वर्ष 2024 में, एनवीडिया की आय $60.9 बिलियन से अधिक हो गई (↑126% वर्ष दर वर्ष) जिसमें Q4 में $22.1 बिलियन की रिकॉर्ड त्रैमासिक बिक्री हुई investor.nvidia.com. डेटा केंद्र की आय – मुख्य रूप से एआई त्वरक GPU से – Q4 में $18.4 billion तक पहुंच गई (↑409% वर्ष दर वर्ष) investor.nvidia.com, जो विशाल लाभ में वृद्धि का कारण बनी (Q4 GAAP EPS में 765% की वृद्धि वर्ष दर वर्ष) investor.nvidia.com. इससे एनवीडिया का सकल मार्जिन लगभग 75% पर पहुंच गया investing.com– जो कि अत्यधिक उच्च है – और इसके एआई चिप्स में इसकी प्रभुत्व स्थिति और मूल्य निर्धारण शक्ति को उजागर करता है। एएमडी ने भी रिकॉर्ड वर्ष का अनुभव किया: 2024 की आय ~14% बढ़कर $25.8 billion हो गई ir.amd.com, क्योंकि मजबूत EPYC सर्वर CPU की बिक्री और Instinct AI त्वरक (>$5 billion GPU बिक्री में) ने इसके डेटा केंद्र खंड को लगभग दोगुना कर दिया ir.amd.com. एएमडी का Q4 2024 विशेष रूप से मजबूत रहा (रिकॉर्ड $7.7B आय, +24% वर्ष दर वर्ष) ir.amd.com ir.amd.com, जो मजबूत गैर-GAAP आय ($3.31 FY24 EPS) ir.amd.com में अनुवादित होती है। इसके विपरीत, इंटेल की वित्तीय स्थिति बिगड़ गई: पूर्ण वर्ष 2024 की आय ~$53 billion (–2% वर्ष दर वर्ष) intc.comजिसमें $18.7 billion का भयानक नेट नुकसान macrotrends.netकंपनी के पीसी/सर्वर CPU शेयर में गिरावट और भारी खर्चों के कारण। इंटेल के लाभ मार्जिन गहराई से नकारात्मक हो गए (Q4 2024 में –35% नेट मार्जिन) macrotrends.net, जो लिखावटों और अधूरे कारखानों को दर्शाता है। क्वालकॉम की वित्तीय वर्ष 2024 की आय लगभग $39 billion (≈9% वर्ष दर वर्ष वृद्धि) futurumgroup.com. जबकि स्मार्टफोन चिप बिक्री अभी भी इसकी चिप आय का ~75% बनाती है barrons.com, क्वालकॉम ने विविधीकरण का लाभ उठाया: इसकी ऑटोमोटिव डिवीजन FY2024 के लिए $2.9 billion तक पहुंच गई (68% वर्ष दर वर्ष वृद्धि, एक रिकॉर्ड) futurumgroup.com, और इसके हैंडसेट खंड ने वर्ष के अंत में पुनरुत्थान देखा (QCT हैंडसेट +12% वर्ष दर वर्ष Q4 में) futurumgroup.com. एप्पल, हालांकि GPU-विशिष्ट डेटा की रिपोर्ट नहीं कर रहा है, ने 2024 में $391 billion की आय दर्ज की (2% की मामूली वृद्धि macrotrends.net) मजबूत लाभ के साथ, जो इसके कस्टम चिप्स (जैसे M-सीरीज SoCs) में आक्रामक R&D को फंड करता है। कुल मिलाकर, एनवीडिया वृद्धि और मार्जिन में आगे है, एएमडी रिकॉर्ड बिक्री के साथ सुधार कर रहा है, क्वालकॉम स्थिर विस्तार दिखा रहा है, और इंटेल गंभीर वित्तीय दबाव का सामना कर रहा है।

संक्षिप्त अवधि की भविष्यवाणियाँ (अगले 12 महीने): हालिया उतार-चढ़ाव के बावजूद, विश्लेषक एनवीडिया और अन्य एआई-केंद्रित शेयरों पर आशावादी बने हुए हैं। NVDA के लिए सर्वसम्मति 12-महीने की मूल्य लक्ष्य $160–$200+ की सीमा में समूहित हैं investing.com, जो वर्तमान स्तरों से काफी बढ़ोतरी का संकेत देता है क्योंकि एआई चिप की मांग गर्म रहने की उम्मीद है। कई विश्लेषक एनवीडिया पर “खरीदें” रेटिंग दोहराते हैं, इसके प्रभुत्व एआई पारिस्थितिकी तंत्र और मजबूत आय गति का हवाला देते हुए। एएमडी के लिए, वॉल स्ट्रीट भी upside देखता है: औसत 1-वर्षीय लक्ष्य लगभग $156 (उच्च अनुमान $250), ~60% इसके वर्तमान मूल्य से ऊपर है, जो इस परिदृश्य को दर्शाता है कि एएमडी के नए उत्पाद (जैसे MI300 AI GPUs और Zen4C/Zen5 CPUs) बढ़ती बाजार हिस्सेदारी को पकड़ेंगे। इंटेल का निकट-अवधि का दृष्टिकोण सावधानी से है – इसके गंभीर गिरावट के बाद, अधिकांश पूर्वानुमान मामूली हैं। विश्लेषक INTC के लिए केवल एक हल्की वसूली की भविष्यवाणी करते हैं (लक्ष्य अक्सर निम्न $20 में tipranks.com), इस पर निर्भर करते हुए कि क्या इंटेल 2025 में अपने व्यवसाय को स्थिर कर सकता है। क्वालकॉम से अपेक्षा है कि वह स्थिर रहेगा: स्मार्टफोन की मांग के स्तर में आने के साथ, सर्वसम्मति लक्ष्य मध्य-$160 से $170 में हैं coincodex.com(एकल-अंक प्रतिशत लाभ), क्योंकि ऑटोमोटिव और IoT में वृद्धि एप्पल के इन-हाउस मोडेम खतरे को ऑफसेट कर सकती है। एप्पल का शेयर बाजार प्रदर्शन करने की भविष्यवाणी की गई है; लगातार शेयर बायबैक और नए उत्पाद चक्र (जैसे AR/VR उपकरण) एक क्रमिक चढ़ाई का समर्थन करते हैं – कई विश्लेषक 12-महीने के लक्ष्य $180–$200+ की सीमा में रखते हैं (पूर्व-2024 शेयर विभाजन-संशोधित), इसकी स्थायी आय को ध्यान में रखते हुए। संक्षेप में, संक्षिप्त अवधि की सर्वसम्मति एनवीडिया और एएमडी को एआई चिप्स में शीर्ष विकास खेलों के रूप में देखती है, जबकि इंटेल, क्वालकॉम और एप्पल के लिए अगले वर्ष में अधिक संतुलित या मूल्य-चालित अपेक्षाएँ होती हैं।

दीर्घकालिक दृष्टिकोण (2025–2030): दशक के शेष भाग में, GPU और AI अर्धचालक बाजार के विशाल विस्तार के लिए तैयार है, एनवीडिया को लाभ पहुंचाते हुए लेकिन प्रतिस्पर्धा को भी बढ़ाते हुए। उद्योग के पूर्वानुमान बताते हैं कि वैश्विक GPU बाजार 2022 में ~$41 billion से बढ़कर $395 billion 2030 तक (लगभग 32.7% CAGR इस अवधि के दौरान) globenewswire.com, उच्च-प्रदर्शन कंप्यूटिंग, गेमिंग, और विशेष रूप से एआई त्वरक द्वारा प्रेरित। एनवीडिया की व्यापक रूप से अपेक्षा की जाती है कि यह 2030 तक अपनी नेतृत्व स्थिति बनाए रखेगी, अपनी तकनीकी बढ़त और सॉफ़्टवेयर पारिस्थितिकी तंत्र (CUDA, AI ढांचे) का लाभ उठाते हुए प्रतिस्पर्धियों से आगे रहने के लिए। विश्लेषक अपेक्षा करते हैं कि एनवीडिया आने वाले वर्षों में मजबूत आय वृद्धि प्रदान करना जारी रखेगा, हालांकि 2024 की वृद्धि के बाद संभवतः अधिक मध्यम गति से। उदाहरण के लिए, एक विश्लेषक ने हाल ही में अपने 2-वर्षीय NVDA लक्ष्य को $170 (पहले $195) में संशोधित किया निकट-अवधि की अनिश्चितताओं के बीच, लेकिन फिर भी दीर्घकालिक आशावाद पर जोर दिया क्योंकि “एनवीडिया जैसे एआई नेता [रिकॉर्ड उच्च] 2025 के दूसरे भाग में” और उसके बाद पहुंच सकते हैं tradingview.com. एएमडी के दीर्घकालिक संभावनाएँ भी सकारात्मक दिखती हैं: 2030 तक, एएमडी का लक्ष्य GPUs में एनवीडिया के साथ अंतर को बंद करना और अपने डेटा केंद्र के पदचिन्ह का विस्तार करना है। इसके 5nm और 3nm GPUs का रोडमैप और Xilinx FPGA तकनीक का एकीकरण प्रतिस्पर्धात्मक एआई त्वरक और अनुकूलनशील चिप्स उत्पन्न कर सकता है। यदि एएमडी कार्यान्वयन जारी रखता है (जैसा कि EPYC CPUs के हिस्से में देखा गया है), तो विश्लेषक महत्वपूर्ण आय वृद्धि देखते हैं, जो इसके शेयर को 5+ वर्षों में ऊंचा कर सकता है। इंटेल का भविष्य अधिक अनिश्चित है; 2030 तक पलटाव करने के लिए, इंटेल को अपनी नई प्रक्रिया नोड्स को सफलतापूर्वक बढ़ाना होगा और शायद पुनर्गठन करना होगा (कुछ ने यहां तक कि डिजाइन और निर्माण को विभाजित करने की अटकलें लगाई हैं nasdaq.com nasdaq.com). यदि इंटेल मध्य-दशक तक अपनी तकनीक में देरी को ठीक कर लेता है और GPU/AI दौड़ में पुनः प्रवेश करता है (अपने आगामी Ponte Vecchio और Falcon Shores आर्किटेक्चर के साथ, या अपने Mobileye और Habana इकाइयों के माध्यम से), तो इसके शेयर में सुधार हो सकता है। हालाँकि, इसके लिए तीव्र प्रतिस्पर्धा पर काबू पाना और संभवतः मौलिक रूप से नई रणनीतियों को अपनाना आवश्यक है – यह एक चुनौतीपूर्ण शर्त है। क्वालकॉम 2025–2030 में एक मोबाइल-केंद्रित से विविधीकृत चिप प्रदाता में विकसित होने की उम्मीद है। कंपनी PC प्रोसेसर (Nuvia अधिग्रहण से Oryon CPUs) और एआई-एट-द-एज क्षमताओं में निवेश कर रही है, जो नए राजस्व धाराओं को खोल सकती है। 2030 तक, क्वालकॉम का पता लगाने योग्य बाजार (ऑटो, IoT, AR/VR, PC) आज के स्मार्टफोन TAM की तुलना में बहुत बड़ा होगा, और यदि यह अच्छी तरह से कार्यान्वित करता है, तो इन क्षेत्रों में स्थिर वृद्धि शेयर मूल्य में वृद्धि कर सकती है। एप्पल संभवत: अपने-अपने अत्याधुनिक चिप्स (Macs, iPhones, और संभवतः संवर्धित वास्तविकता उपकरणों या यहां तक कि एक एप्पल कार के लिए) को इन-हाउस डिज़ाइन करना जारी रखेगा। जबकि एप्पल बाहरी रूप से चिप्स नहीं बेचता है, इसकी सिलिकॉन नेतृत्व (जैसे 3nm M3 चिप्स में शक्तिशाली एकीकृत GPUs) किसी भी बाजारों में एनवीडिया/एएमडी पर अप्रत्यक्ष दबाव डाल सकती है जहां उनके पारिस्थितिकी तंत्र ओवरलैप होते हैं (जैसे उच्च-स्तरीय लैपटॉप या उभरते AR प्लेटफार्मों में)। कुल मिलाकर, 2030 तक निवेशकों को एआई और ग्राफिक्स प्रोसेसर के लिए मजबूत मांग की उम्मीद है, जो क्षेत्र को उठाएगी, एनवीडिया और एएमडी को प्रमुख लाभार्थियों के रूप में स्थापित करेगी, और इंटेल के लिए महत्वपूर्ण लेकिन अधिक अटकलों वाली पलटाव की संभावनाएँ बनाएगी। विशेषज्ञों के व्यापक एआई कंप्यूटिंग बाजार के पूर्वानुमान इस वृद्धि को रेखांकित करते हैं: इसकी उम्मीद है कि यह 2024 में $131 billion से 2027 तक $453 billion तक विस्फोट करेगा reuters.com, यह संकेत करते हुए कि यदि वे अपना टुकड़ा सुरक्षित कर सकते हैं तो सभी प्रमुख चिप निर्माताओं के लिए पाई तेजी से बढ़ रही है।

2. बाजार विश्लेषण और प्रतिस्पर्धात्मक परिदृश्य

एनवीडिया की बाजार स्थिति बनाम प्रतिस्पर्धी: एनवीडिया GPU उद्योग में निर्विवाद नेता के रूप में खड़ा है, विशेष रूप से गेमिंग ग्राफिक्स और एआई त्वरकों जैसे उच्च-प्रदर्शन क्षेत्रों में। 2024 के अंत तक, एनवीडिया ने लगभग 80–90% का हिस्सा ग्रहण किया था डिस्क्रीट GPU बाजार में, जो कि तिमाही के आधार पर भिन्न होता है tomshardware.com. उदाहरण के लिए, Q4 2024 में एनवीडिया ने 82% डेस्कटॉप ऐड-इन ग्राफिक्स कार्ड शिपमेंट का हिस्सा रखा, जो एएमडी के 17% और इंटेल के नवजात 1% हिस्से को बौना बना देता है tomshardware.com. यह प्रभुत्व डेटा केंद्र और एआई क्षेत्र में और भी स्पष्ट है – गहरे शिक्षण के लिए त्वरक हार्डवेयर में एनवीडिया का हिस्सा 80–90% से अधिक होने का अनुमान है, इसके A100 और H100 GPUs के व्यापक उपयोग के कारण क्लाउड और अनुसंधान केंद्रों में। एनवीडिया का बाजार पूंजीकरण (लगभग $1 trillion) भी इसके नेतृत्व और इस स्थिति को बनाए रखने में निवेशक विश्वास को दर्शाता है reuters.com. हालांकि, प्रतिस्पर्धा तेज हो रही है: एएमडी GPU में एनवीडिया का निकटतम पारंपरिक प्रतिद्वंदी है, और यह कुछ बाजार हिस्सेदारी वापस पाने का प्रयास कर रहा है। 2024 के अंत में, एएमडी ने एनवीडिया से GPU हिस्सेदारी में ~7 प्रतिशत अंक बढ़ाने में सफल रहा (हालांकि यह मुख्य रूप से एनवीडिया की आपूर्ति बाधाओं के कारण था) tomshardware.com. एएमडी की नई Radeon RX 7000 श्रृंखला (RDNA3 आर्किटेक्चर) और आगामी RX 8000 (RDNA4) गेमिंग मूल्य/प्रदर्शन में एनवीडिया को चुनौती देने का लक्ष्य रखती हैं। अधिक महत्वपूर्ण रूप से, एएमडी के Instinct MI200/MI300 त्वरक एनवीडिया की एआई में ताकत को लक्षित कर रहे हैं – और हालिया जीत (जैसे प्रमुख सुपरकंप्यूटरों और क्लाउड तैनाती में एएमडी GPUs) यह दिखाते हैं कि यह उच्च अंत में प्रतिस्पर्धा कर सकता है। इंटेल, जो डिस्क्रीट ग्राफिक्स में एक नवागंतुक है, एक छोटे खिलाड़ी के रूप में बना हुआ है लेकिन इसे नजरअंदाज नहीं किया जा सकता। इसके Arc GPU लाइनअप ने 2022-2023 में लैपटॉप और डेस्कटॉप के लिए लॉन्च किया है, जो धीरे-धीरे 1–2% बाजार हिस्सेदारी तक बढ़ गया है tomshardware.com. इंटेल अपने एकीकृत दृष्टिकोण (CPUs के साथ उचित एकीकृत GPUs और oneAPI सॉफ़्टवेयर) का लाभ उठाकर एक निचला स्थान बनाने की कोशिश कर रहा है, और प्रदर्शन में सुधार के लिए (Battlemage, Celestial) के लिए लगातार GPU आर्किटेक्चर की योजनाएँ हैं। विशेष बाजारों में, क्वालकॉम और एप्पल एकीकृत/मोबाइल ग्राफिक्स में मजबूत स्थिति रखते हैं। क्वालकॉम का Adreno GPU एंड्रॉइड स्मार्टफोन ग्राफिक्स में हावी है, और एप्पल के इन-हाउस GPUs (A-सीरीज और M-सीरीज चिप्स में) फोन और PCs में शीर्ष श्रेणी का ग्राफिक्स प्रदर्शन प्रदान करते हैं। जबकि कोई भी सीधे स्टैंड-अलोन GPUs नहीं बेचता है, वे अप्रत्यक्ष रूप से प्रतिस्पर्धा करते हैं डिस्क्रीट GPUs के लिए TAM को कम करके – उदाहरण के लिए, एप्पल के M1/M2-पावर्ड Macs को अब अधिकांश उपयोगकर्ताओं के लिए एनवीडिया या एएमडी ग्राफिक्स की आवश्यकता नहीं है, और क्वालकॉम के आगामी Snapdragon X Elite लैपटॉप चिप्स नोटबुक में निम्न-स्तरीय डिस्क्रीट GPUs को चुनौती दे सकते हैं। इसके अलावा, उभरते एआई चिप स्टार्टअप और तकनीकी दिग्गजों के इन-हाउस प्रयास प्रतिस्पर्धात्मक परिदृश्य को बढ़ाते हैं। कंपनियों जैसे Graphcore, Cerebras, और Habana (इंटेल के स्वामित्व में) ने वैकल्पिक एआई त्वरकों के रूप में नए आर्किटेक्चर विकसित किए हैं (Graphcore का IPU, Cerebras का वेफर-स्केल इंजन, आदि)। अब तक इनका केवल निचले स्तर पर अपनाया गया है – उदाहरण के लिए, Graphcore ने पकड़ बनाने में संघर्ष किया है और 2022 में इसकी आय केवल $2.7 million तक गिर गई, जिससे छंटनी हुई datacenterdynamics.com. यहां तक कि Graphcore के CTO ने स्वीकार किया कि “दुनिया को एक और एनवीडिया की आवश्यकता नहीं है; एनवीडिया काफी अच्छे हैं,” यह मानते हुए कि GPU पारिस्थितिकी तंत्र के खिलाफ प्रतिस्पर्धा करना कितना कठिन है datacenterdynamics.com. Cerebras विशेषीकृत तैनाती में अधिक सफलता प्राप्त की है; इसके विशाल वेफर-स्केल चिप्स कुछ कार्यभार में GPU क्लस्टरों को पार कर सकते हैं, और स्टार्टअप की आय 2023 में $78.7 million तक तिगुनी हो गई reuters.com. Cerebras एक भिन्न दृष्टिकोण पर दांव लगा रहा है और एनवीडिया को चुनौती देने के लिए एक आईपीओ की योजना बना रहा है, लेकिन इसका आकार एनवीडिया के सापेक्ष बहुत छोटा बना हुआ है (जिसने लगभग <2 दिन की बिक्री में $78M अर्जित किया!)। इसके अतिरिक्त, क्लाउड प्रदाताओं जैसे गूगल (TPUs) और अमेज़न (Trainium/Inferentia) ने एनवीडिया पर निर्भरता को कम करने के लिए इन-हाउस एआई चिप्स बनाए हैं। ये महत्वपूर्ण हैं (गूगल के TPUs इसके एआई क्लाउड सेवाओं के अधिकांश को शक्ति प्रदान करते हैं), फिर भी गूगल का TPU v5e गूगल क्लाउड पर एनवीडिया GPUs के साथ पेश किया गया है – यह संकेत करते हुए कि वे पूरक हैं न कि अधिकांश ग्राहकों के लिए वास्तव में एनवीडिया को विस्थापित करते हैं। संक्षेप में, एनवीडिया आज उच्चतम स्तर के GPU बाजारों में एक क्वासी-मोनोंपॉली का आनंद लेता है, जिसमें एएमडी एक मजबूत दूसरा खिलाड़ी है जो धीरे-धीरे आगे बढ़ रहा है, इंटेल एक दूर का तीसरा है जो लंबे खेल पर ध्यान केंद्रित कर रहा है, और क्षेत्र-विशिष्ट प्रतिस्पर्धी (क्वालकॉम, एप्पल मोबाइल में; एआई निचे में स्टार्टअप) विशेष भूमिकाएँ निभा रहे हैं। एनवीडिया का व्यापक पारिस्थितिकी तंत्र (Cuda सॉफ़्टवेयर, पुस्तकालय, डेवलपर आधार) एक शक्तिशाली खाई बनी हुई है जिसे प्रतिस्पर्धी खुले मानक पहलों (जैसे एएमडी का ROCm या इंटेल का oneAPI) के माध्यम से चुनौती दे रहे हैं लेकिन अभी तक मेल नहीं खा सके हैं।

एनवीडिया SWOT विश्लेषण: एनवीडिया की रणनीतिक स्थिति का मूल्यांकन करने के लिए, एक SWOT विश्लेषण इसके प्रमुख शक्तियों, कमजोरियों, अवसरों, और खतरों investing.com investing.com को उजागर करता है:

- शक्तियाँ: एनवीडिया की असाधारण शक्तियाँ हैं। इसे एआई और GPU प्रौद्योगिकियों में बाजार नेतृत्व प्राप्त है, जो अत्याधुनिक ग्राफिक्स और त्वरक के लिए जाने-माने आपूर्तिकर्ता हैinvesting.com. कंपनी की R&D क्षमताएँ शीर्ष स्तर की हैं – यह लगभग हर 2 वर्ष में नई आर्किटेक्चर प्रदान करती है (जैसे Pascal → Turing → Ampere → Hopper), इसे प्रदर्शन सीमा पर बनाए रखती है। एनवीडिया एक व्यापक पारिस्थितिकी तंत्र से भी लाभान्वित होती है: इसका CUDA प्लेटफार्म और सॉफ़्टवेयर स्टैक व्यापक रूप से अपनाया गया है, जो ग्राहकों के लिए प्रतिस्पर्धी समाधानों पर स्विच करने के लिए एक उच्च बाधा बनाता हैinvesting.com. वित्तीय रूप से, एनवीडिया बहुत मजबूत है, उच्च मार्जिन (सकल मार्जिन ~75%investing.com) और पर्याप्त नकदी के साथ, भविष्य के उत्पादों में भारी निवेश की अनुमति देती है। इसके अतिरिक्त, एनवीडिया ने रणनीतिक साझेदारियों का निर्माण किया है (क्लाउड प्रदाताओं, OEMs, और यहां तक कि ऑटोमोटिव निर्माताओं के साथ) जो इसके बाजार पहुंच और एकीकरण को बढ़ाती हैं। इन शक्तियों ने इसे “आधुनिक एआई का इंजन” बना दिया है – जैसा कि CEO जेनसन हुआंग कहते हैं, “GPU आधुनिक एआई और कंप्यूटिंग का इंजन है।”apolloadvisor.com

- कमजोरियाँ: एक उल्लेखनीय कमजोरी एनवीडिया की चक्रीय बाजारों पर निर्भरता है, विशेषकर गेमिंग। पीसी गेमिंग GPU बाजार उभरता और गिरता है (जैसा कि पिछले कुछ वर्षों में क्रिप्टो-माइनिंग उछाल और दुर्घटना में देखा गया है), जो अस्थिर मांग का कारण बन सकता हैinvesting.com. एक और चिंता शेयर का मूल्यांकन है – 2024 की अपनी बड़ी वृद्धि के बाद, कुछ एनवीडिया के शेयर को “पूर्णता के लिए मूल्यांकित” मानते हैं, जो अधिक मूल्यांकन का जोखिम उठाता है यदि वृद्धि धीमी हो जाएinvesting.com. व्यावहारिक रूप से, उस उच्च अपेक्षा स्तर का अर्थ है कि कोई भी रुकावट (जैसे कि थोड़ी आय की कमी) एक तेज सुधार को प्रेरित कर सकती है। एनवीडिया तीसरे पक्ष के निर्माताओं पर निर्भर है, विशेषकर TSMC, चिप निर्माण के लिएinvesting.com. यह इसे आपूर्ति बाधाओं या ताइवान में भू-राजनीतिक जोखिमों के प्रति उजागर करता है (हालांकि एनवीडिया ने पैकेजिंग में विविधता लाने और अन्य fabs पर विचार करना शुरू कर दिया है)। अंत में, एनवीडिया के उत्पादों की चौड़ाई अभी भी कुछ हद तक संकीर्ण है; इसने CPUs (ग्रेस) और नेटवर्किंग (मेलनॉक्स) में कदम रखा है लेकिन यह अभी भी मुख्य रूप से एक GPU कंपनी है – GPU मांग में कोई भी गिरावट इसे असमान रूप से प्रभावित करेगी।

- अवसर: एनवीडिया कई प्रमुख अवसरों का लाभ उठाने के लिए स्थित है। सबसे पहले एआई का बढ़ता अपनाना विभिन्न उद्योगों में – क्लाउड सेवाओं से लेकर स्वास्थ्य सेवा तक वित्त तक – जो त्वरकों की मांग को बढ़ाता हैinvesting.com. जैसे-जैसे एआई तकनीकी दिग्गजों से लगभग हर उद्यम में फैलता है, एनवीडिया नए ग्राहकों को अधिक GPUs और एआई सॉफ़्टवेयर समाधान (जैसे NVIDIA AI Enterprise) बेच सकती है। एक और अवसर पारंपरिक GPUs के परे नए उत्पाद लाइनों का विकास हैinvesting.com. एनवीडिया पहले से ही डेटा-केंद्र CPUs (ग्रेस CPU) का पीछा कर रही है और CPUs+GPUs (ग्रेस हॉपर्स सुपरचिप्स) को जोड़ रही है, जो इंटेल/एएमडी के खिलाफ सर्वरों में एक नया मोर्चा खोल सकती है। यह ऑटोमोटिव एआई, पेशेवर विज़ुअलाइजेशन (ओमनिवर्स/मेटावर्स उपकरण), और एज कंप्यूटिंग में भी शामिल है – सभी विकास क्षेत्रों। उच्च-प्रदर्शन कंप्यूटिंग (HPC) और विज्ञान और उद्योग में अनुकरण की वृद्धि भी अच्छी है: सुपरकंप्यूटरों, मौसम मॉडलिंग, दवा खोज आदि में GPUs की मांग बढ़ रही है। यदि एनवीडिया नवाचार करना जारी रखती है (जैसे ऊर्जा-कुशल चिप्स या विशेष एआई प्रोसेसर में), तो यह इन उभरते बाजारों में प्रवेश कर सकती है और शायद नए श्रेणियों में भी नेतृत्व कर सकती है (जैसे अपने क्लाउड साझेदारी के माध्यम से एआई-एज-सेवा)।

- खतरे: अपनी नेतृत्व स्थिति के बावजूद, एनवीडिया गंभीर खतरों का सामना कर रहा है। प्रतिस्पर्धा बढ़ रही है, न केवल सामान्य संदिग्धों (एएमडी, इंटेल) से बल्कि “तकनीकी दिग्गजों और विशेष एआई चिप निर्माताओं” से भीinvesting.com. कंपनियाँ जैसे गूगल (TPUs), अमेज़न, टेस्ला (अपने Dojo D1 एआई चिप के साथ), और कई स्टार्टअप कस्टम सिलिकॉन में निवेश कर रहे हैं जो एनवीडिया की विशिष्ट निचे में प्रभुत्व को कमजोर कर सकते हैं। यदि इनमें से एक प्रयास एक प्रमुख कार्यभार के लिए स्पष्ट रूप से बेहतर समाधान उत्पन्न करता है (मान लीजिए, कुछ मॉडलों को प्रशिक्षित करने के लिए गूगल के TPUs), तो एनवीडिया रणनीतिक सौदों को खो सकती है। एक और खतरा है संभावित नियामक कार्रवाई. एनवीडिया का एआई त्वरकों में निकट-मोनोंपॉली ने जांच को आकर्षित किया है; किसी भी एंटीट्रस्ट उपायों या निर्यात प्रतिबंधों (जैसे कि अमेरिका सरकार का चीन को शीर्ष-स्तरीय एआई GPUs जैसे A100/H100 बेचने पर प्रतिबंध) इसके बाजार को सीमित कर सकते हैंinvesting.com. वास्तव में, निर्यात नियंत्रणों ने पहले ही एनवीडिया को चीन में संशोधित चिप्स (H800) की पेशकश करने के लिए मजबूर किया, और आगे की कड़ाई बिक्री को प्रभावित कर सकती है। भू-राजनीतिक जोखिम भी महत्वपूर्ण हैं: जैसा कि उल्लेख किया गया है, एनवीडिया ताइवान में निर्माण के लिए TSMC पर निर्भर है, इसलिए अमेरिका-चीन तनाव या ताइवान जलडमरूमध्य की अस्थिरता आपूर्ति जोखिम पैदा करती हैinvesting.com. इसके अतिरिक्त, व्यापार विवाद (जैसे तकनीकी घटकों पर टैरिफ) लागत बढ़ा सकते हैं – वास्तव में, प्रारंभिक 2025 में नए टैरिफ के प्रभाव से एआई चिप्स पर एनवीडिया के शेयर में गिरावट देखी गईtradingview.com. अंततः, एक व्यापक तकनीकी चक्र खतरा है: यदि एआई “बूम” एआई “बस्ट” में बदल जाता है (उदाहरण के लिए, यदि एआई निवेश धीमा हो जाते हैं या ग्राहक पाते हैं कि उन्होंने GPUs अधिक खरीदी हैं), तो एनवीडिया की वृद्धि अप्रत्याशित रूप से रुक सकती है।

प्रतिस्पर्धियों की रणनीतियाँ और बाजार हिस्सेदारी के रुझान: बाजार में गेमिंग GPU खंड , एनवीडिया lion’s share (आमतौर पर ~80%+ ऐड-इन कार्ड बिक्री) tomshardware.com को बनाए रखता है, इसके प्रदर्शन से लाभ और मजबूत ब्रांड (GeForce) के कारण। एएमडी के Radeon GPUs, हालांकि, एक मूल्य विकल्प पेश करते हैं और एनवीडिया के आपूर्ति मुद्दों का सामना करते समय कुछ जमीन हासिल की है। 2024 में, डिस्क्रीट GPU शिपमेंट वास्तव में 2023 से वापस उभरे और एएमडी का हिस्सा बढ़ा क्योंकि उसने Q4 में ~1.4 मिलियन कार्ड शिप किए (यह वर्ष का उसका सर्वश्रेष्ठ तिमाही) tomshardware.com tomshardware.com. फिर भी, एनवीडिया ने उस तिमाही में लगभग 7 मिलियन GPUs शिप किए tomshardware.com. आगे देखते हुए, दोनों कंपनियों ने अपनी अगली पीढ़ी के GPU लॉन्च को 2025 तक स्थगित कर दिया है, इसलिए प्रतिस्पर्धा तब बढ़ेगी जब एनवीडिया के “ब्लैकवेल” आर्किटेक्चर GPUs और एएमडी के अगले RDNA4 कार्ड लॉन्च होंगे। प्रारंभिक रिपोर्टों से पता चलता है कि एनवीडिया के ब्लैकवेल GPUs के लिए एआई की इतनी उच्च मांग है कि 2025 का उत्पादन पूर्व-बिक गया था tradingview.com– यह संकेत करते हुए कि एनवीडिया निकट अवधि में डेटा केंद्र में एक महत्वपूर्ण बढ़त बनाए रखेगा। इस बीच, एएमडी डेटा सेंटर APUs (MI300) पर ध्यान केंद्रित कर रहा है जो एक पैकेज में GPU और CPU को जोड़ते हैं, जो HPC और एआई ग्राहकों के लिए दक्षता के लिए आकर्षक हो सकता है। वास्तव में, एएमडी के MI300A/X चिप्स आगामी El Capitan एक्सास्केल सुपरकंप्यूटर के लिए महत्वपूर्ण हैं और अब क्लाउड प्लेटफार्मों पर उपलब्ध हैं ir.amd.com, जो कुछ कार्यों में एनवीडिया के प्रमुख H100 के लिए वास्तविक प्रतिस्पर्धा का संकेत देता है। इंटेल की रणनीति दोहरी है: उपभोक्ताओं के लिए, बजट और मध्य-स्तरीय गेमर्स को पकड़ने के लिए Arc ग्राफिक्स में सुधार करना जारी रखें; और डेटा केंद्रों के लिए, Habana के अधिग्रहण का लाभ उठाना Gaudi AI त्वरक को आगे बढ़ाने के लिए, और CPU/GPU क्षमताओं को मिलाने के लिए XPU दृष्टिकोण विकसित करना (अब संशोधित Falcon Shores प्रोजेक्ट)। इंटेल ने Aurora सुपरकंप्यूटर को शक्ति प्रदान करने के साथ एक मील का पत्थर हासिल किया, लेकिन व्यावसायिक रूप से इसका GPU प्रभाव अब तक मामूली है। फिर भी, इंटेल की दीर्घकालिक उपस्थिति (और गहरे पॉकेट) का अर्थ है कि यह 2030 तक एक मजबूत GPU प्रतियोगी में धीरे-धीरे विकसित हो सकता है, विशेष रूप से यदि यह अपने स्वयं के fabs का उपयोग कर लागत को अनुकूलित करता है।

तकनीकी विकास: सभी खिलाड़ी अपनी तकनीक को बढ़ाने के लिए तेजी से आगे बढ़ रहे हैं। एनवीडिया GPU आर्किटेक्चर पर तेजी से काम कर रहा है (इसके वर्तमान प्रमुख चिप्स “एडा लवलेस” गेमिंग के लिए और “हॉपर” (H100) एआई/डेटासेंटर के लिए हैं)। इसने ग्रेस CPU (ARM-आधारित) और ग्रेस हॉपर सुपरचिप को भी पेश किया, CPU क्षेत्र में विस्तार करते हुए एक पूर्ण-स्टैक समाधान प्रदान करने के लिए। एनवीडिया के बड़े लाभों में से एक इसका सॉफ़्टवेयर है: जैसे CUDA, cuDNN, TensorRT, और एआई ढांचे जो एनवीडिया GPUs के लिए अत्यधिक अनुकूलित हैं, जिससे प्रतिस्पर्धियों के लिए समान हार्डवेयर विशिष्टताओं के साथ प्रदर्शन से मेल खाना कठिन हो जाता है। एएमडी ने अपनी चिपलेट डिज़ाइन के माध्यम से प्रौद्योगिकी में प्रगति की है (जो Ryzen CPUs और RDNA GPUs के कुछ पहलुओं में उपयोग की जाती है) जो अंततः GPUs में लागत और उपज के लाभ उत्पन्न कर सकती है। एएमडी की CDNA आर्किटेक्चर (Instinct MI250/MI300 में उपयोग की जाती है) कंप्यूट/एआई पर केंद्रित है, और MI300X में विशाल मेमोरी (128GB HBM) है जो बड़े मॉडलों को लक्षित करती है ir.amd.com. उच्च-प्रदर्शन CPUs और GPUs दोनों की पेशकश करके, एएमडी उन ग्राहकों को आकर्षित कर रहा है जो एनवीडिया का विकल्प चाहते हैं – उदाहरण के लिए, 2024 में एक प्रमुख क्लाउड (Oracle) ने मांग वाले एआई अनुप्रयोगों के लिए एएमडी Instinct MI300 त्वरकों की पेशकश करना शुरू किया ir.amd.com. इंटेल ने 2024 में अंततः अपने 7nm “इंटेल 4” मीटियर लेक ग्राहक चिप्स लॉन्च किए जिनमें एक ऑन-डाई एआई त्वरक (न्यूरल इंजन) है, यह दिखाते हुए कि एआई क्षमताएँ मुख्यधारा CPUs में उतर रही हैं – एक प्रवृत्ति जो एआई के लिए डिस्क्रीट GPUs की आवश्यकता को थोड़ा कम कर सकती है। GPUs में, इंटेल का आर्क अच्छा रे-ट्रेसिंग समर्थन और AV1 एनकोडिंग प्रदान करता है, लेकिन इंटेल प्रदर्शन में एक या दो पीढ़ियों पीछे है; इसका असली ध्यान भविष्य की आर्किटेक्चर पर है और संभवतः इसके एकीकृत GPU बेस का लाभ उठाना है (हर इंटेल CPU जो एक iGPU के साथ शिप होता है, तकनीकी रूप से GPU बाजार हिस्सेदारी है, हालांकि ऐड-इन कार्ड में नहीं)। क्वालकॉम और एप्पल ऊर्जा-कुशल GPU क्षेत्र में प्रगति कर रहे हैं। क्वालकॉम के नवीनतम Snapdragon 8 Gen 3 मोबाइल चिप्स में शक्तिशाली Adreno GPUs हैं जो ऑन-डिवाइस जनरेटिव एआई मॉडलों को चलाने में सक्षम हैं, और क्वालकॉम “प्रदर्शन-प्रति-वाट लाभ” का दावा करता है जो एआई कार्यों के फैलने के रूप में मूल्यवान है एज उपकरणों futurumgroup.com. एप्पल के M3 चिप (2024 के अंत में) ने M3 मैक्स वैरिएंट में एक शक्तिशाली 40-कोर GPU पेश किया, जो लैपटॉप में कंसोल-स्तरीय ग्राफिक्स लाता है, और एप्पल का मेटल एपीआई और सॉफ़्टवेयर अनुकूलन इसके GPUs को समर्थित अनुप्रयोगों में एक बढ़ावा देता है। मोबाइल/पीसी एकीकृत GPUs में ये विकास यह दिखाते हैं कि सभी GPU वृद्धि बड़े डिस्क्रीट कार्ड में नहीं है – ग्राफिक्स और एआई कंप्यूट का एक बढ़ता हिस्सा एकीकृत प्रणालियों में हो रहा है जहां एनवीडिया नहीं खेलता है।

उत्पाद रिलीज और रोडमैप के संदर्भ में: एनवीडिया 2025 में अपने GeForce RTX 5000 श्रृंखला और अगली पीढ़ी के डेटा केंद्र GPUs लॉन्च करने की उम्मीद कर रहा है, एएमडी RX 8000 श्रृंखला GPUs के साथ अनुसरण करेगा और पहले से ही अपने MI300 त्वरकों का नमूना बड़े ग्राहकों को दे रहा है। इंटेल का रोडमैप आर्क बैटलमेज GPUs 2025 के आसपास और सेलस्टियल 2026 के बाद के लिए है, साथ ही विशेष एआई चिप्स (शायद Gaudi3) में निरंतर पुश। हम क्रॉस-डोमेन चालों को भी देख रहे हैं: एनवीडिया नेटवर्किंग (DPUs जैसे BlueField) को एकीकृत कर रहा है, एएमडी ने अनुकूलनशील कंप्यूटिंग को बढ़ाने के लिए Xilinx (FPGA) का अधिग्रहण किया है, इंटेल अपने सॉफ़्टवेयर स्टैक को हेटेरोजेनस कंप्यूटिंग के लिए विकसित कर रहा है (oneAPI CPU/GPU/FPGA के बीच प्रोग्रामिंग को एकीकृत करने के लिए)। ये सभी प्रतिस्पर्धात्मक परिदृश्य को इंगित करते हैं जहां प्रत्येक कंपनी पारंपरिक GPUs से परे विस्तार कर रही है – CPU, GPU, FPGA, और ASIC के बीच की रेखाएँ धुंधली हो रही हैं क्योंकि कंपनियाँ व्यापक कंप्यूटिंग प्लेटफ़ॉर्म प्रदान करने के लिए प्रयास कर रही हैं।

3. GPU बाजार का भविष्य (2025–2030)

GPU और एआई त्वरक में वृद्धि के रुझान: GPU और एआई त्वरकों की मांग 2030 तक आसमान छूने की उम्मीद है, जो सर्वव्यापी एआई, इमर्सिव ग्राफिक्स, और डेटा-गहन अनुप्रयोगों के युग द्वारा प्रेरित है। विश्लेषक व्यापक रूप से सहमत हैं कि हम त्वरित कंप्यूटिंग की एक विशाल शिफ्ट के बीच में हैं। जैसा कि एक रिपोर्ट में उजागर किया गया है, GPU बाजार की वृद्धि ~33% वार्षिक होने की उम्मीद है, जो $400 billion 2030 तक पहुंचने की संभावना है

<a href="https://www.globenew