Piaci Jelentés: Nvidia és Versenytársai

1. Részvényárak és Pénzügyi Teljesítmény

Jelenlegi Részvényárak & 1 Éves Teljesítmény: Nvidia (NVDA) és társai eltérő részvényteljesítményeket mutattak az elmúlt évben. Nvidia részvényei 2024-ben megugrottak – körülbelül 171%-kal nőttek az év során nasdaq.com– a mesterséges intelligencia chipjei iránti kereslet növekedése miatt. Jelenleg körülbelül $110 az árfolyama (2025 március) az 2025 eleji visszaesés után tradingview.com. Az AMD (AMD) nem élvezte ugyanazt a fellendülést – részvényei 2024-ben körülbelül 18%-kal csökkentek fool.comaz befektetői óvatosság miatt, és közel $100 az árfolyama 2025 elején ir.amd.com. Az Intel (INTC) súlyosan alulteljesített: részvényárfolyama körülbelül $20 (2025 március) – közel több évtizedes mélypontokhoz marketwatch.com– jelentős veszteségeket és gyengült kilátásokat tükrözve. Ezzel szemben a Qualcomm (QCOM) mérsékeltebb utat járt be; 2024 végére körülbelül 8%-kal nőtt macrotrends.netés most körülbelül $155 az árfolyama macrotrends.net, a szélesebb technológiai fellendülés és a nem okostelefon szegmensek növekedése által támogatva. Az Apple (AAPL), bár nem közvetlen GPU gyártó, továbbra is ipari óriás, részvényei közel állnak a történelmi csúcsokhoz (körülbelül $240-$245 2025 elején, körülbelül $3.7 trillió piaci kapitalizációval) investor.apple.com, ami a stabil növekedést és a befektetői bizalmat tükrözi a félvezető stratégiájában. Az alábbi táblázat összegzi a legfrissebb részvénymetrikákat:

| Cég (Ticker) | Jelenlegi Ár (2025 márc.) | 52 Hetes Tartomány | 2024 Részvény Visszatérítés | P/E Arány(kb) |

|---|---|---|---|---|

| Nvidia (NVDA) | ~$110tradingview.com | ~$75 – $153stocklight.com | +171% (2024)nasdaq.com; -20% YTD 2025tradingview.com | ~36xstocklight.cominvesting.com |

| AMD (AMD) | ~$100ir.amd.com | ~$94 – $203 (52W) | -18% (2024)fool.com | ~45xmacrotrends.net |

| Intel (INTC) | ~$20marketwatch.com | ~$18 – $45marketwatch.com | – (stagnálás 2023; tovább csökkent 2024-ben) | N/A (veszteséges) |

| Qualcomm(QCOM) | ~$155macrotrends.net | ~$149 – $231macrotrends.net | +8% (2024)macrotrends.net | ~13x (fwd)¹ |

| Apple (AAPL) | ~$240investor.apple.com | ~$140 – $245 (52W) | +47% (2024)² | ~35xmacrotrends.net |

<small>¹ A Qualcomm előrejelzett P/E aránya viszonylag alacsony, mivel a nyeresége nagy része licencelésből származik.

² Az Apple részvényei ~47%-os visszatérítést mutattak 2024-ben (kb. ~$166-ról ~$245-re), tükrözve a nagy piaci tőke ellenállását.</small>

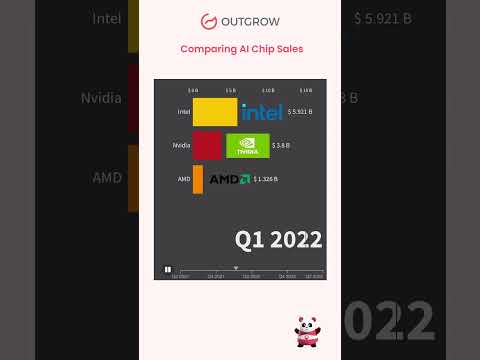

Pénzügyi Főbb Mutatók (FY 2024): Nvidia legfrissebb pénzügyi eredményei alátámasztják robbanásszerű növekedését a mesterséges intelligencia fellendülése közepette. A 2024-es pénzügyi évben Nvidia bevétele több mint megduplázódott, elérve a $60.9 billiárd (↑126% éves szinten) a rekord negyedéves eladásokkal, melyek 22.1 billiárd dollárt tettek ki a Q4-ben investor.nvidia.com. Az adatközponti bevételek – nagyrészt AI gyorsítók GPU-jából származnak – a Q4-ben $18.4 billiárdra emelkedtek (↑409% éves szinten) investor.nvidia.com, hatalmas profitnövekedést generálva (Q4 GAAP EPS 765%-kal nőtt éves szinten) investor.nvidia.com. Ez Nvidia bruttó árrését körülbelül 75%-ra helyezi investing.com– rendkívül magas – és hangsúlyozza domináns pozícióját és árképző erejét az AI chipek piacán. Az AMD szintén rekordévet zárt: 2024-es bevétele körülbelül 14%-kal nőtt, elérve a $25.8 billiárdot ir.amd.com, mivel az erős EPYC szerver CPU eladások és Instinct AI gyorsítók (>$5 billiárd GPU eladás) szinte megduplázták az adatközponti szegmensét ir.amd.com. Az AMD Q4 2024 különösen erős volt (rekord $7.7B bevétel, +24% éves szinten) ir.amd.com ir.amd.com, ami robusztus nem GAAP nyereséget eredményezett ($3.31 FY24 EPS) ir.amd.com. Ezzel szemben az Intel pénzügyei romlottak: az egész éves 2024-es bevétel ~$53 billiárd (–2% éves szinten) intc.comegy megdöbbentő nettes veszteséggel $18.7 billiárd macrotrends.netmivel a cég küzdött a PC/szerver CPU részesedésének csökkenésével és a magas költségekkel. Az Intel profitmarzsai mélyen negatívvá váltak (–35% nettó árrés a Q4 2024-ben) macrotrends.net, ami leírásokat és kihasználatlan gyárakat tükröz. A Qualcomm 2024-es bevétele körülbelül $39 billiárd (≈9% éves növekedés) futurumgroup.com. Míg az okostelefon chip eladások még mindig körülbelül 75%-át tették ki chip bevételeinek barrons.com, a Qualcomm a diverzifikációból profitált: az autóipari szegmense 2024-re elérte a $2.9 billiárdot (68% éves növekedés, rekord) futurumgroup.com, és a mobiltelefon szegmense a késői évben fellendülést mutatott (QCT mobiltelefonok +12% éves szinten a Q4-ben) futurumgroup.com. Az Apple, bár nem közvetlen GPU-specifikus adatokat jelent, 2024-ben $391 billiárd bevételt könyvelt el (mérsékelt 2%-os növekedés macrotrends.net) erős nyereségekkel, amelyek finanszírozzák agresszív R&D-jét egyedi chipekben (mint például M-sorozatú SoC-k). Összességében Nvidia vezet a növekedés és a marzsok terén, az AMD rekord eladásokkal javul, a Qualcomm folyamatos terjeszkedést mutat, míg az Intel komoly pénzügyi nyomás alatt áll.

Rövid Távú Előrejelzések (Következő 12 Hónap): A közelmúlt volatilitása ellenére az elemzők optimisták Nvidiával és más AI-fókuszú részvényekkel kapcsolatban. A konszenzus 12 hónapos árcélok az NVDA esetében a $160–$200+ terjedelmen belül vannak investing.com, ami jelentős növekedést implikál a jelenlegi szintekhez képest, mivel az AI chip iránti kereslet várhatóan továbbra is magas marad. Számos elemző “Vásárolni” ajánlásokat ismétel meg Nvidiára, hivatkozva domináns AI ökoszisztémájára és robusztus nyereségi lendületére. Az AMD, Wall Street is látja a növekedést: az átlagos 1 éves cél körülbelül $156 (magasabb becslés $250), ~60%-kal a jelenlegi árfolyama felett, tükrözve az optimizmust, hogy az AMD újabb termékei (mint például MI300 AI GPU-k és Zen4C/Zen5 CPU-k) képesek lesznek növekvő piaci részesedést szerezni. Az Intel rövid távú kilátásai óvatosak – drámai zuhanása után a legtöbb előrejelzés mérsékelt. Az elemzők csak enyhe helyreállítást jósolnak az INTC számára (célok gyakran alacsony $20-as szinten tipranks.com), ami összefügg azzal, hogy az Intel képes-e stabilizálni az üzletét 2025-ben. A Qualcomm stabilitást vár: a mobiltelefon-kereslet szintjezése mellett a konszenzus célok a középső $160-as és $170-es szinten vannak coincodex.com(egyszámjegyű százalékos növekedés), mivel a növekedés az autóiparban és az IoT-ban ellensúlyozhatja az Apple házon belüli modem fenyegetését. Az Apple részvényei előrejelzések szerint a piaci teljesítmény szintjén maradnak; a folyamatos részvény-visszavásárlások és az új termékciklusok (például AR/VR eszközök) támogatják a fokozatos emelkedést – számos elemzőnek 12 hónapos célja a $180–$200+ terjedelemben van (2024 előtti részvényfelosztás-kiigazítással), figyelembe véve a reziliens nyereségét. Összességében a rövid távú konszenzus úgy látja, hogy a Nvidia és az AMD a legjobb növekedési lehetőségek az AI chipek piacán, míg az Intel, a Qualcomm és az Apple esetében a következő évben mérsékeltebb vagy értékalapú elvárásokkal számolnak.

Hosszú Távú Kilátások (2025–2030): A következő évtizedben a GPU és AI félvezető piac óriási bővülés előtt áll, ami kedvez a Nvidiának, de egyben fokozza a versenyt is. Az ipari előrejelzések szerint a globális GPU piac kb. ~$41 billiárdról $395 billiárdra nőhet 2030-ra (körülbelül 32.7% CAGR az időszak alatt) globenewswire.com, amelyet a nagy teljesítményű számítástechnika, a játékok és különösen az AI gyorsítás táplál. A Nvidiát széles körben elvárják, hogy megőrizze vezető szerepét 2030-ig, kihasználva technológiai előnyét és szoftver ökoszisztémáját (CUDA, AI keretrendszerek) a riválisok előtt maradva. Az elemzők arra számítanak, hogy a Nvidia a következő években továbbra is erős bevételnövekedést fog produkálni, bár valószínűleg mérsékeltebb ütemben a 2024-es csúcs után. Például az egyik elemző nemrégiben módosította 2 éves NVDA célját $170-re (a $195-ről) a rövid távú bizonytalanságok közepette, de még mindig hangsúlyozta a hosszú távú optimizmust azért, mert “az AI vezetők, mint a Nvidia [elérhetik] a rekordmagasságokat 2025 második felében” és azon túl tradingview.com. Az AMD hosszú távú kilátásai szintén pozitívak: 2030-ra az AMD célja, hogy csökkentse a különbséget a Nvidiával a GPU-k terén és bővítse adatközponti jelenlétét. Az 5nm-es és 3nm-es GPU-k, valamint a Xilinx FPGA technológia integrációja versenyképes AI gyorsítókat és adaptív chipeket eredményezhet. Ha az AMD folytatja a végrehajtást (ahogy az EPYC CPU-k részesedése növekszik), az elemzők jelentős nyereségnövekedést látnak, ami a részvényeit is magasabb szintre emelheti 5+ év alatt. Az Intel jövője bizonytalanabb; ahhoz, hogy 2030-ra megfordítsa a helyzetét, az Intelnek sikeresen kell növelnie az új gyártási csomópontjait és talán átstrukturálni (néhányan még a tervezés és a gyártás szétválasztásáról is spekuláltak nasdaq.com nasdaq.com). Ha az Intel a középtávra helyre tudja állítani technológiai késéseit és újra belép a GPU/AI versenybe (a közelgő Ponte Vecchio és Falcon Shores architektúráival, vagy a Mobileye és Habana egységein keresztül), részvényei helyreállhatnak. Azonban ez megköveteli, hogy leküzdje az intenzív versenyt és esetleg radikálisan új stratégiákat alkalmazzon – ami kihívást jelentő fogadást jelent. Az Qualcomm 2025–2030 között várhatóan átalakul a mobil-központú chip gyártóból diverzifikált chip szolgáltatóvá. A cég PC processzorokba (Oryon CPU-k a Nuvia akvizíciójából) és AI-at-the-edge képességekbe fektet, amelyek új bevételi forrásokat nyithatnak meg. 2030-ra a Qualcomm elérhető piaca (autó, IoT, AR/VR, PC) sokkal nagyobb lesz, mint a mai okostelefon TAM, és ha jól végrehajtja, a stabil növekedés ezen a területen részvényértéknövekedést eredményezhet. Az Apple valószínűleg továbbra is saját fejlesztésű csipeket tervez (Mac-ekhez, iPhone-okhoz, és esetleg kiterjesztett valóság eszközökhöz vagy akár egy Apple autóhoz). Míg az Apple nem értékesít chipeket külsőleg, szilícium vezető szerepe (pl. 3nm-es M3 chipek erőteljes integrált GPU-kkal) közvetve nyomást gyakorolhat a Nvidia/AMD-ra bármely piacon, ahol az ökoszisztémáik átfedik egymást (például csúcskategóriás laptopok vagy feltörekvő AR platformok). Összességében 2030-ig a befektetők erős keresletet várnak az AI és grafikus processzorok iránt, ami fel fogja emelni a szektort, a Nvidia és az AMD pedig elsődleges kedvezményezettek lesznek, míg az Intel számára jelentős, de spekulatív fordulati potenciál áll fenn. Az iparági szakértők előrejelzései a szélesebb AI számítástechnikai piacra is alátámasztják ezt a növekedést: várhatóan 2024-től $131 billiárdról $453 billiárdra fog robbanni 2027-re reuters.com, jelezve, hogy a torta gyorsan nő minden vezető chipgyártó számára, ha biztosítják a részüket.

2. Piaci Elemzés és Versenyképes Táj

Nvidia Piaci Pozíciója a Versenytársakkal Szemben: Nvidia a megkérdőjelezhetetlen vezető a GPU iparban, különösen a nagy teljesítményű szektorokban, mint a játék grafika és az AI gyorsítók. 2024 végére a Nvidia körülbelül 80–90%-át irányította a diszkrét GPU piacnak egységrészesedés alapján, negyedévtől függően tomshardware.com. Például a 2024 Q4-ben a Nvidia a 82%-át tartotta a desktop kiegészítő grafikus kártyák szállításának, elnyomva az AMD 17%-át és az Intel kezdetleges 1%-os részesedését tomshardware.com. Ez a dominancia még hangsúlyosabb az adatközponti és AI területen – a Nvidia mélytanulásra szánt gyorsító hardverének részesedése 80–90% felett van, köszönhetően az A100 és H100 GPU-k széles körű elterjedésének a felhő- és kutatóközpontokban. A Nvidia piaci kapitalizációja (körülbelül $1 trillió) szintén tükrözi vezető szerepét és a befektetők bizalmát a pozíció fenntartásában reuters.com. Ugyanakkor a verseny fokozódik: az AMD a Nvidia legközelebbi hagyományos riválisa a GPU-k terén, és visszaszerzi a piaci részesedés egy részét. 2024 végén az AMD körülbelül 7%-kal növelte a GPU részesedését a Nvidiától (bár nagyrészt a Nvidia ellátási korlátozásainak köszönhetően) tomshardware.com. Az AMD új Radeon RX 7000 sorozata (RDNA3 architektúra) és a közelgő RX 8000 (RDNA4) célja, hogy kihívást jelentsen a Nvidiának a játék ár/teljesítmény terén. Kritikusabb, hogy az AMD Instinct MI200/MI300 gyorsítói az Nvidia erősségét célozzák az AI területén – és a közelmúltbeli sikerek (pl. AMD GPU-k a legnagyobb szuperszámítógépekben és felhőbevezetéseknél) azt mutatják, hogy képes a csúcsminőségben versenyezni. Az Intel, mint új belépő a diszkrét grafikus piacon, továbbra is kisebb szereplő, de nem hagyható figyelmen kívül. Az Arc GPU portfóliója, amely 2022–2023-ban indult laptopok és asztali számítógépek számára, lassan 1–2%-os piaci részesedésre nőtt tomshardware.com. Az Intel integrált megközelítését (CPU-k decens integrált GPU-kkal és oneAPI szoftver) használja, hogy egy rést vágjon, és tervei vannak a következő GPU architektúrák (Battlemage, Celestial) fejlesztésére a teljesítmény javítása érdekében. A specializált piacokon a Qualcomm és az Apple erős pozíciókkal rendelkezik az integrált/mobil grafika terén. A Qualcomm Adreno GPU-ja dominál az Android okostelefon grafikai piacon, az Apple házon belüli GPU-i (az A-sorozatú és M-sorozatú chipekben) pedig csúcsminőségű grafikai teljesítményt nyújtanak telefonokban és PC-kben. Míg egyikük sem értékesít közvetlenül önálló GPU-kat, közvetve versenyeznek azáltal, hogy csökkentik a diszkrét GPU-k TAM-ját – például az Apple M1/M2-vel működő Mac-ek már nem igényelnek Nvidia vagy AMD grafikát a legtöbb felhasználó számára, és a Qualcomm közelgő Snapdragon X Elite laptop chipei kihívást jelenthetnek az alacsony teljesítményű diszkrét GPU-knak a notebookokban. Ezen felül az újonnan megjelenő AI chip startupok és a technológiai óriások házon belüli erőfeszítései is hozzájárulnak a versenyképes tájhoz. Olyan cégek, mint Graphcore, Cerebras és Habana (Intel tulajdonában) új architektúrákat fejlesztettek ki (Graphcore IPU, Cerebras wafer-scale engine, stb.) alternatív AI gyorsítóként. Eddig ezek csak réspiacokat foglaltak el – például a Graphcore nehezen tudott teret nyerni, és a bevételei 2022-re mindössze $2.7 millióra csökkentek, ami leépítésekhez vezetett datacenterdynamics.com. Még a Graphcore CTO-ja is elismerte, hogy “a világnak nincs szüksége egy másik Nvidiára; a Nvidia elég jó,” elismerve, hogy mennyire nehéz versenyezni a GPU ökoszisztémával datacenterdynamics.com. Cerebras több sikert ért el a specializált telepítéseknél; hatalmas wafer-scale chipjei bizonyos munkaterhelésekben felülmúlják a GPU klasztereket, és a startup bevétele 2023-ban háromszorosára nőtt, elérve a $78.7 milliót reuters.com. A Cerebras egy differenciált megközelítésre fogad, és IPO-t tervez, hogy kihívást jelentsen a Nvidiának, de léptéke továbbra is apró a Nvidiához képest (amely ezt a $78M-t körülbelül <2 nap eladása alatt kereste a Q4-ben!). Ezen kívül a felhőszolgáltatók, mint a Google (TPU-k) és Amazon (Trainium/Inferentia) házi AI chipeket építettek, hogy csökkentsék a Nvidiára való támaszkodást. Ezek jelentősek (a Google TPU-k hajtják a legtöbb AI felhőszolgáltatását), mégis a Google TPU v5e a Nvidia GPU-k mellett érhető el a Google Cloud-on – jelezve, hogy ezek kiegészítik azt, nem pedig valóban kiszorítják a Nvidiát a legtöbb ügyfél számára. Összességében a Nvidia ma egy kvázi-monopóliummal bír a legmagasabb szintű GPU piacokon, az AMD pedig erős második szereplőként fokozatosan halad előre, az Intel pedig távoli harmadik szereplőként a hosszú távú játékra összpontosít, míg a szektor-specifikus versenytársak (Qualcomm, Apple a mobil területen; startupok az AI résekben) specializált szerepeket játszanak. A Nvidia széles ökoszisztémája (Cuda szoftver, könyvtárak, fejlesztői bázis) továbbra is egy erőteljes védőfal, amelyet a versenytársak nyílt szabványú kezdeményezésekkel próbálnak meg kihívni (mint az AMD ROCm vagy az Intel oneAPI), de még nem tudtak felérni hozzá.

Nvidia SWOT Elemzés: A Nvidia stratégiai pozíciójának értékeléséhez egy SWOT elemzés kiemeli a legfontosabb Erősségeit, Gyengeségeit, Lehetőségeit és Fenyegetéseit investing.com investing.com:

- Erősségek: A Nvidia kivételes erősségekkel bír. Élvezi az AI és GPU technológiák piaci vezetését, mint a legnagyobb beszállító a csúcsminőségű grafika és gyorsítás teréninvesting.com. A cég K+F képességei kimagaslóak – folyamatosan új architektúrákat szállít körülbelül 2 éves ciklusban (pl. Pascal → Turing → Ampere → Hopper), ezzel a teljesítmény határain tartva magát. A Nvidia emellett egy átfogó ökoszisztémát is kiépített: a CUDA platformja és szoftverstackje széles körben elterjedt, ami magas akadályt jelent az ügyfelek számára, hogy áttérjenek a rivális megoldásokrainvesting.com. Pénzügyileg a Nvidia nagyon robusztus, magas árrésekkel (bruttó árrés ~75%investing.com) és elegendő készpénzzel, amely lehetővé teszi a jövőbeli termékekbe való nagyobb beruházásokat. Ezen kívül a Nvidia stratégiai partnerségeket alakított ki (felhőszolgáltatókkal, OEM-ekkel és akár autógyártókkal), amelyek növelik a piaci elérhetőségét és integrációját. Ezek az erősségek tették a Nvidia-t a “modern AI motorjává” – ahogy Jensen Huang vezérigazgató mondja, “A GPU a modern AI és számítástechnika motorja.”apolloadvisor.com

- Gyengeségek: Az egyik figyelemre méltó gyengeség a Nvidia ciklikus piacokra való támaszkodása, különösen a játékokra. A PC játék GPU piaca fellendülhet és összeomolhat (ahogy azt a kriptovaluta bányászat fellendülése és összeomlása is mutatta néhány évvel ezelőtt), ami volatilis kereslethez vezethetinvesting.com. Egy másik aggodalom a részvény értékelése – a hatalmas 2024-es emelkedés után egyesek “tökéletességre árazva” látják a Nvidia részvényeit, ami túlértékelés kockázatát hordozza, ha a növekedés lelassulinvesting.com. Gyakorlatilag ez a magas elvárás szint azt jelenti, hogy bármilyen zökkenő (pl. enyhe bevételi hiány) éles korrekciót válthat ki. A Nvidia harmadik fél gyártókra is támaszkodik, nevezetesen a TSMC-re, a chip gyártásáhozinvesting.com. Ez kitettséget jelent a kínálati korlátozásoknak vagy geopolitikai kockázatoknak Tajvanban (bár a Nvidia elkezdte diverzifikálni a csomagolást és más gyárakat is fontolgat). Végül a Nvidia termékpalettája még mindig viszonylag keskeny; lépéseket tett a CPU-k (Grace) és a hálózat (Mellanox) irányába, de továbbra is elsősorban GPU cég – bármilyen GPU kereslet csökkenés súlyosabban érintheti.

- Lehetőségek: A Nvidia több fontos lehetőséget tud kihasználni. A legfontosabb a AI széles körű elfogadása az iparágakban – a felhőszolgáltatásoktól az egészségügyig és a pénzügyig – ami növeli a gyorsítók iránti keresletetinvesting.com. Ahogy az AI a technológiai óriásoktól szinte minden vállalatig eljut, a Nvidia több GPU-t és AI szoftver megoldást (pl. NVIDIA AI Enterprise) tud értékesíteni új ügyfeleknek. Egy másik lehetőség az új termékcsaládok fejlesztése a hagyományos GPU-któl eltérőeninvesting.com. A Nvidia már dolgozik adatközponti CPU-kkal (Grace CPU) és CPU-k+GPU-k kombinálásával (Grace Hopper szuperchipek), ami új frontot nyithat az Intel/AMD ellen a szerverekben. Az autóipari AI, a professzionális vizualizáció (Omniverse/metaverse eszközök) és a perem számítástechnika irányába is elmozdult – mindez növekedési terület. A nagy teljesítményű számítástechnika (HPC) és a tudományos szimulációk növekedése szintén kedvező: a GPU-k iránti kereslet a szuperszámítógépekben, időjárás modellezésben, gyógyszer felfedezésben stb. növekszik. Ha a Nvidia folytatja az innovációt (pl. energiahatékony chipek vagy speciális AI processzorok terén), akkor ezekbe a feltörekvő piacokba is beléphet, és talán új kategóriákat is vezethet (mint például AI-as-a-service a felhőpartnerein keresztül).

- Fenyegetések: Bár vezető szerepe van, a Nvidia komoly fenyegetésekkel néz szembe. A verseny fokozódik, nemcsak a szokásos gyanúsítottak (AMD, Intel), hanem a “technológiai óriások és specializált AI chip gyártók” részéről isinvesting.com. Olyan cégek, mint a Google (TPU-k), Amazon, Tesla (a Dojo D1 AI chipjével) és számos startup fektet be a testreszabott szilíciumba, ami csökkentheti a Nvidia dominanciáját bizonyos résekben. Ha ezek közül az egyik kezdeményezés jelentősen jobb megoldást kínál egy kulcsfontosságú munkaterheléshez (például a Google TPU-k bizonyos modellek betanításához), a Nvidia stratégiai üzleteket veszíthet. Egy másik fenyegetés a potenciális szabályozási intézkedések. A Nvidia közel-monopóliuma az AI gyorsítók terén figyelmet keltett; bármilyen versenyellenes intézkedés vagy exportkorlátozás (például az Egyesült Államok kormányának a legjobban teljesítő AI GPU-k, mint az A100/H100, Kínába történő értékesítésének tilalma) korlátozhatja a piacátinvesting.com. Valójában az exportellenőrzések már arra kényszerítették a Nvidiát, hogy módosított chipeket (H800) kínáljon Kínában, és a további szigorítások hatással lehetnek az eladásokra. A geopolitikai kockázatok szintén jelentősek: ahogy említettük, a Nvidia a gyártásához a TSMC-re támaszkodik Tajvanban, így az Egyesült Államok és Kína közötti feszültségek vagy a Tajvani-szoros instabilitása ellátási kockázatokat jelentinvesting.com. Ezenkívül a kereskedelmi viták (például a technológiai alkatrészekre kivetett vámok) növelhetik a költségeket – valójában 2025 elején a Nvidia részvényei csökkentek az AI chipeket érintő új vámok miatti félelmek következtébentradingview.com. Végül van egy szélesebb technológiai ciklikus fenyegetés: ha az AI “fellendülés” AI “összeomlássá” alakul (például, ha az AI befektetések lelassulnak vagy az ügyfelek rájönnek, hogy túlvásároltak GPU-kat), a Nvidia növekedése váratlanul megállhat.

Versenytársak Stratégiái & Piaci Részesedési Trendek: A játék GPU szegmensben Nvidia továbbra is a lion’s share-t tartja (tipikusan ~80%+ a kiegészítő kártya eladásokból) tomshardware.com, a teljesítményvezetésének és erős márkájának (GeForce) köszönhetően. Az AMD Radeon GPU-i azonban értékalternatívát kínálnak, és némi előnyre tettek szert, amikor a Nvidia ellátási problémákkal küzdött. 2024-ben a diszkrét GPU szállítások valójában fellendültek 2023-hoz képest, és az AMD részesedése is nőtt, amikor ~1.4 millió kártyát szállított a Q4-ben (az év legjobb negyedéve) tomshardware.com tomshardware.com. Ennek ellenére a Nvidia közel 7 millió GPU-t szállított abban a negyedévben tomshardware.com. A jövőre nézve mindkét cég elhalasztotta a következő generációs GPU-k piacra dobását 2025-re, így a verseny fokozódni fog, amikor a Nvidia “Blackwell” architektúrájú GPU-i és az AMD következő RDNA4 kártyái megjelennek. Korai jelentések szerint a Nvidia Blackwell GPU-i iránti kereslet olyan magas, hogy a 2025-ös termelés előre el volt adva tradingview.com– ami azt jelzi, hogy a Nvidia valószínűleg megőrzi a jelentős előnyét az adatközpontban a közeljövőben. Eközben az AMD az adatközponti APU-okra (MI300) fókuszál, amelyek kombinálják a GPU-t és a CPU-t egy csomagban, ami vonzó lehet a HPC és AI ügyfelek számára a hatékonyság miatt. Valójában az AMD MI300A/X chipek kulcsszerepet játszanak a közelgő El Capitan exascale szuperszámítógépben, és már elérhetők a felhőplatformokon ir.amd.com, jelezve a valódi versenyt a Nvidia zászlóshajó H100-asával bizonyos feladatokban. Az Intel stratégiája kettős volt: a fogyasztók számára folytatni az Arc grafika fejlesztését (pl. a közelgő Arc “Battlemage” GPU-k 2025-ben) a költségvetési és középkategóriás játékosok megszerzése érdekében; az adatközpontok számára pedig a Habana akvizícióját kihasználva a Gaudi AI gyorsítók előmozdítása és egy XPU megközelítés kidolgozása (a most már módosított Falcon Shores projekt), amely ötvözi a CPU/GPU képességeket. Az Intel mérföldkövet ért el azzal, hogy GPU-i hajtották az Aurora szuperszámítógépet, de kereskedelmileg a GPU hatása eddig kicsi. Ennek ellenére az Intel hosszú távú jelenléte (és mély zsebei) azt jelenti, hogy fokozatosan erősebb GPU versenyzővé válhat 2030-ra, különösen, ha saját gyárait használja a költségek optimalizálására.

Technológiai Fejlesztések: Minden szereplő fejleszti technológiáját, hogy előnyhöz jusson. A Nvidia gyorsan iterál a GPU architektúrán (jelenlegi vezető chipjei az “Ada Lovelace” architektúra játékokhoz és az “Hopper” (H100) AI/datacenterhez). Bevezette a Grace CPU (ARM-alapú) és a Grace Hopper Szuperchipet, bővítve a CPU területére, hogy teljes körű megoldást kínáljon. A Nvidia egyik nagy előnye a szoftvere: olyan dolgok, mint a CUDA, cuDNN, TensorRT és AI keretrendszerek, amelyek nagyon optimalizáltak a Nvidia GPU-k számára, megnehezítve a versenytársak számára a teljesítmény felérését még hasonló hardver specifikációk mellett is. A AMD fejlesztéseket tett a technológiában chiplet tervezésein keresztül (amelyeket Ryzen CPU-kban és az RDNA GPU-k egyes aspektusaiban használnak), amelyek végül költség- és hozamelőnyöket eredményezhetnek a GPU-k terén. Az AMD CDNA architektúrája (amelyet az Instinct MI250/MI300-ban használnak) a számításra/AI-ra összpontosít, és az MI300X hatalmas memóriával (128GB HBM) büszkélkedik, hogy nagy modelleket célozzon meg ir.amd.com. A magas teljesítményű CPU-k és GPU-k kínálatával az AMD azokat a vásárlókat célozza meg, akik alternatívát keresnek a Nvidiával szemben – például egy jelentős felhőszolgáltató (Oracle) 2024-ben elkezdte kínálni az AMD Instinct MI300 gyorsítókat a követelményes AI alkalmazásokhoz ir.amd.com. A Intel 2024-ben végül bemutatta 7nm-es “Intel 4” Meteor Lake klienst chipeket beépített AI gyorsítóval (neural engine), bemutatva, hogy az AI képességek hogyan szivárognak be a mainstream CPU-kba – ez a tendencia mérsékelten csökkentheti a diszkrét GPU-k iránti keresletet az AI területén. A GPU-k terén az Intel arcának megfelelő ray-tracing támogatása és AV1 kódolása van, de teljesítményben egy vagy két generációval le van maradva; valódi fókusza a jövőbeli architektúrákon és esetleg az integrált GPU bázisának kihasználásán van (mivel minden Intel CPU, amelyet iGPU-val szállítanak, technikailag GPU piaci részesedés, bár nem kiegészítő kártyákban). A Qualcomm és Apple az energiahatékony GPU területén is fejlődik. A Qualcomm legújabb Snapdragon 8 Gen 3 mobil chipei erőteljes Adreno GPU-kkal rendelkeznek, amelyek képesek generatív AI modellek futtatására az eszközön, és a Qualcomm hirdeti a “teljesítmény-watt előnyét” ami értékes, ahogy az AI feladatok elterjednek a perem eszközökön <a href="https://futurumgroup.com/insights/qualcomms-q4-fy2024-earnings-strong-growth-and-strategic-diversification/#:~:text=adjacent%20verticals%20