ตลาดรายงาน: Nvidia & คู่แข่ง

1. ราคาหุ้นและผลการดำเนินงานทางการเงิน

ราคาหุ้นปัจจุบัน & ผลการดำเนินงาน 1 ปี: Nvidia (NVDA) และคู่แข่งของมันได้เห็นการดำเนินงานของหุ้นที่แตกต่างกันในปีที่ผ่านมา หุ้นของ Nvidia พุ่งขึ้นในปี 2024 – เพิ่มขึ้นประมาณ 171% ตลอดทั้งปี nasdaq.com– ขับเคลื่อนโดยความต้องการที่เพิ่มขึ้นสำหรับชิป AI ของมัน ราคาหุ้นอยู่ที่ประมาณ $110 ต่อหุ้น (มีนาคม 2025) หลังจากการปรับฐานในต้นปี 2025 tradingview.com. AMD (AMD) ไม่ได้สนุกกับการพุ่งขึ้นเช่นกัน – หุ้นของมันลดลงประมาณ 18% ในปี 2024 fool.comท่ามกลางความระมัดระวังของนักลงทุน และใกล้ $100 ในต้นปี 2025 ir.amd.com. Intel (INTC) มีผลการดำเนินงานที่แย่ลงอย่างมาก: ราคาหุ้นของมันลดลงเหลือประมาณ $20 (มีนาคม 2025) – ใกล้ระดับต่ำสุดในรอบหลายทศวรรษ marketwatch.com– ซึ่งสะท้อนถึงการขาดทุนอย่างหนักและแนวโน้มที่อ่อนแอ ในทางตรงกันข้าม Qualcomm (QCOM) มีเส้นทางที่ต่ำกว่า; มันสิ้นสุดปี 2024 ขึ้นประมาณ ~8% macrotrends.netและมีการซื้อขายอยู่ที่ประมาณ $155 ตอนนี้ macrotrends.net, ได้รับแรงหนุนจากการฟื้นตัวของเทคโนโลยีโดยรวมและการเติบโตในเซ็กเมนต์ที่ไม่ใช่สมาร์ทโฟน Apple (AAPL) แม้จะไม่ใช่ผู้ขาย GPU โดยเฉพาะ แต่ยังคงเป็นยักษ์ใหญ่ในอุตสาหกรรมโดยมีหุ้นใกล้ระดับสูงสุดตลอดกาล (ประมาณ $240-$245 ในต้นปี 2025 มีมูลค่าตลาดประมาณ $3.7 ล้านล้าน) investor.apple.com, สะท้อนถึงการเติบโตที่มั่นคงและความเชื่อมั่นของนักลงทุนในกลยุทธ์เซมิคอนดักเตอร์ของมัน ตารางด้านล่างสรุปเมตริกหุ้นล่าสุด:

| บริษัท (Ticker) | ราคาปัจจุบัน (มี.ค. 2025) | ช่วง 52 สัปดาห์ | ผลตอบแทนหุ้น 2024 | P/E Ratio(ประมาณ) |

|---|---|---|---|---|

| Nvidia (NVDA) | ~$110tradingview.com | ~$75 – $153stocklight.com | +171% (2024)nasdaq.com; -20% YTD 2025tradingview.com | ~36xstocklight.cominvesting.com |

| AMD (AMD) | ~$100ir.amd.com | ~$94 – $203 (52W) | -18% (2024)fool.com | ~45xmacrotrends.net |

| Intel (INTC) | ~$20marketwatch.com | ~$18 – $45marketwatch.com | – (คงที่ 2023; ลดลงอีกใน 2024) | N/A (ขาดทุน) |

| Qualcomm(QCOM) | ~$155macrotrends.net | ~$149 – $231macrotrends.net | +8% (2024)macrotrends.net | ~13x (fwd)¹ |

| Apple (AAPL) | ~$240investor.apple.com | ~$140 – $245 (52W) | +47% (2024)² | ~35xmacrotrends.net |

<small>¹ P/E ของ Qualcomm ในอนาคตค่อนข้างต่ำเนื่องจากรายได้ส่วนใหญ่ของมันมาจากการอนุญาตให้ใช้สิทธิ์

² หุ้นของ Apple ให้ผลตอบแทนประมาณ ~47% ในปี 2024 (จาก ~$166 เป็น ~$245) สะท้อนถึงความแข็งแกร่งของบริษัทขนาดใหญ่</small>

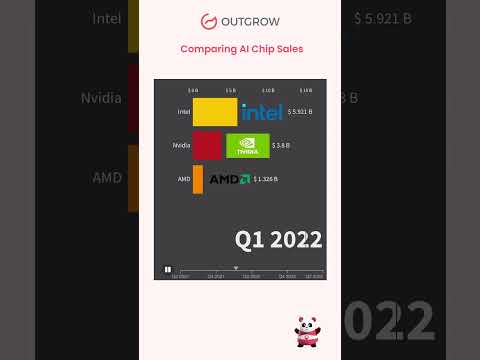

ข้อมูลทางการเงิน (FY 2024): ผลการดำเนินงานทางการเงินล่าสุดของ Nvidia เน้นย้ำถึง การเติบโตอย่างรุนแรง ท่ามกลางการเติบโตของ AI ในปีงบประมาณ 2024 รายได้ของ Nvidia เพิ่มขึ้นมากกว่าร้อยละ 100 เป็น $60.9 พันล้าน (↑126% YoY) โดยมีการขายรายไตรมาสสูงสุดที่ $22.1 พันล้านในไตรมาสที่ 4 investor.nvidia.com. รายได้จากศูนย์ข้อมูล – ส่วนใหญ่ได้มาจาก GPU เร่งความเร็ว AI – สูงถึง $18.4 พันล้านในไตรมาสที่ 4 เพียงอย่างเดียว (เพิ่มขึ้น 409% YoY) investor.nvidia.com, ขับเคลื่อนการเพิ่มขึ้นของกำไรอย่างมาก (GAAP EPS ไตรมาสที่ 4 เพิ่มขึ้น 765% YoY) investor.nvidia.com. นี่ทำให้มาร์จิ้นรวมของ Nvidia อยู่ที่ประมาณ 75% investing.com– สูงมาก – และเน้นย้ำถึงตำแหน่งที่โดดเด่นและอำนาจในการตั้งราคาในชิป AI AMD ยังมีปีที่ ทำลายสถิติ: รายได้ปี 2024 เติบโตประมาณ 14% เป็น $25.8 พันล้าน ir.amd.com, เนื่องจากยอดขาย EPYC server CPU ที่แข็งแกร่งและ Instinct AI accelerators (>$5 พันล้านในการขาย GPU) เกือบสองเท่าของเซ็กเมนต์ศูนย์ข้อมูลของมัน ir.amd.com. ไตรมาสที่ 4 ของ AMD ในปี 2024 มีความแข็งแกร่งเป็นพิเศษ (รายได้สูงสุดที่ $7.7B เพิ่มขึ้น 24% YoY) ir.amd.com ir.amd.com, แปลเป็นกำไรที่แข็งแกร่งแบบไม่ใช่ GAAP ($3.31 FY24 EPS) ir.amd.com. ในทางตรงกันข้าม การเงินของ Intel เสื่อมโทรม: รายได้ทั้งปี 2024 ประมาณ ~$53 พันล้าน (–2% YoY) intc.comโดยมี ขาดทุนสุทธิที่น่าตกใจ $18.7 พันล้าน macrotrends.netเมื่อบริษัทประสบปัญหากับการลดส่วนแบ่ง CPU/เซิร์ฟเวอร์ PC และค่าใช้จ่ายที่สูง Intel มีกำไรที่ลดลงอย่างมาก (–35% มาร์จิ้นสุทธิในไตรมาส 4 ปี 2024) macrotrends.net, สะท้อนถึงการลดลงและโรงงานที่ไม่ได้ใช้ประโยชน์ Qualcomm รายงานรายได้ปีงบประมาณ 2024 ประมาณ $39 พันล้าน (≈9% การเติบโต YoY) futurumgroup.com. แม้ว่ายอดขายชิปสมาร์ทโฟนยังคงคิดเป็น ~75% ของรายได้ชิปของมัน barrons.com, Qualcomm ได้รับประโยชน์จากการกระจายความเสี่ยง: ส่วน ยานยนต์ ของมันสูงถึง $2.9 พันล้าน ในปีงบประมาณ 2024 (การเติบโต 68% YoY ซึ่งเป็นสถิติ) futurumgroup.com, และส่วน มือถือ ของมันเห็นการฟื้นตัวในช่วงปลายปี (QCT มือถือ +12% YoY ในไตรมาสที่ 4) futurumgroup.com. Apple แม้จะไม่รายงานข้อมูลเฉพาะ GPU แต่รายงานรายได้ $391 พันล้าน ในปี 2024 (การเพิ่มขึ้นเล็กน้อย 2% macrotrends.net) โดยมีกำไรที่แข็งแกร่ง ซึ่งสนับสนุนการวิจัยและพัฒนาอย่างเข้มข้นในชิปที่กำหนดเอง (เช่น SoC ซีรีส์ M) โดยรวมแล้ว Nvidia นำในด้านการเติบโตและมาร์จิ้น AMD กำลังปรับปรุงด้วยยอดขายที่ทำลายสถิติ Qualcomm แสดงการขยายตัวที่มั่นคง และ Intel เผชิญกับแรงกดดันทางการเงินอย่างรุนแรง

การคาดการณ์ระยะสั้น (12 เดือนถัดไป): แม้จะมีความผันผวนล่าสุด นักวิเคราะห์ยังคงมองโลกในแง่ดีเกี่ยวกับ Nvidia และหุ้นที่มุ่งเน้น AI อื่น ๆ เป้าหมายราคาที่เป็นเอกฉันท์ในระยะเวลา 12 เดือนสำหรับ NVDA รวมกันอยู่ในช่วง $160–$200+ investing.com, ซึ่งบ่งชี้ถึงการเพิ่มขึ้นอย่างมากจากระดับปัจจุบันเนื่องจากความต้องการชิป AI คาดว่าจะยังคงร้อนแรง นักวิเคราะห์หลายคนย้ำ “ซื้อ” ใน Nvidia โดยชี้ให้เห็นถึงระบบนิเวศ AI ที่โดดเด่นและโมเมนตัมกำไรที่แข็งแกร่ง สำหรับ AMD วอลล์สตรีทยังเห็นการเพิ่มขึ้น: เป้าหมายเฉลี่ย 1 ปีอยู่ที่ประมาณ $156 (ประมาณการสูงสุด $250) ซึ่งสูงกว่าราคาปัจจุบันประมาณ 60% แสดงถึงความหวังว่า ผลิตภัณฑ์ใหม่ของ AMD (เช่น MI300 AI GPUs และ Zen4C/Zen5 CPUs) จะสามารถจับส่วนแบ่งตลาดที่กำลังเติบโตได้ แนวโน้มระยะสั้นของ Intel มีความระมัดระวัง – หลังจากการลดลงอย่างรุนแรง ส่วนใหญ่ของการคาดการณ์นั้นมีความพอประมาณ นักวิเคราะห์คาดการณ์ว่ามีเพียงการฟื้นตัวเล็กน้อยสำหรับ INTC (เป้าหมายมักอยู่ในระดับต่ำ $20 tipranks.com), ขึ้นอยู่กับว่า Intel สามารถทำให้ธุรกิจของมันมีเสถียรภาพในปี 2025 ได้หรือไม่ Qualcomm คาดว่าจะมีความมั่นคง: ด้วยความต้องการสมาร์ทโฟนที่มีเสถียรภาพ เป้าหมายที่เป็นเอกฉันท์อยู่ในช่วงกลาง $160 ถึง $170 coincodex.com(การเพิ่มขึ้นในระดับหลักเดียว) เนื่องจากการเติบโตในยานยนต์และ IoT อาจชดเชยภัยคุกคามจากโมเด็มในบ้านของ Apple หุ้นของ Apple คาดว่าจะยังคงเป็นผู้เล่นในตลาด; การซื้อคืนอย่างต่อเนื่องและวงจรผลิตภัณฑ์ใหม่ (เช่น อุปกรณ์ AR/VR) สนับสนุนการขึ้นอย่างค่อยเป็นค่อยไป – นักวิเคราะห์หลายคนมีเป้าหมายในระยะเวลา 12 เดือนในช่วง $180–$200+ (ปรับตามการแบ่งหุ้นก่อนปี 2024) โดยคำนึงถึงกำไรที่มั่นคงของมัน โดยสรุป ความเห็นเป็นเอกฉันท์ในระยะสั้นมองว่า Nvidia และ AMD เป็นหุ้นที่เติบโตสูงสุดในชิป AI ในขณะที่ Intel, Qualcomm และ Apple มีความคาดหวังที่เบาลงหรือขับเคลื่อนด้วยมูลค่าในปีถัดไป

แนวโน้มระยะยาว (2025–2030): ตลอดทั้งทศวรรษที่เหลือ ตลาด GPU และเซมิคอนดักเตอร์ AI มีแนวโน้มที่จะขยายตัวอย่างมหาศาล, ซึ่งเป็นประโยชน์ต่อนาย Nvidia แต่ยังทำให้การแข่งขันรุนแรงขึ้น การคาดการณ์ในอุตสาหกรรมคาดว่าตลาด GPU ทั่วโลก อาจเติบโตจาก ~$41 พันล้านในปี 2022 เป็น $395 พันล้านภายในปี 2030 (ประมาณ 32.7% CAGR ตลอดช่วงเวลา) globenewswire.com, ขับเคลื่อนโดยการประมวลผลประสิทธิภาพสูง เกม และโดยเฉพาะอย่างยิ่งการเร่งความเร็ว AI คาดว่า Nvidia จะ รักษาตำแหน่งผู้นำของมันต่อไปจนถึงปี 2030, โดยใช้ประโยชน์จากความได้เปรียบทางเทคโนโลยีและระบบนิเวศซอฟต์แวร์ (CUDA, AI frameworks) เพื่อให้เหนือกว่าคู่แข่ง นักวิเคราะห์คาดว่า Nvidia จะยังคงส่งมอบการเติบโตของรายได้ที่แข็งแกร่งในปีต่อ ๆ ไป แม้ว่าจะมีแนวโน้มที่จะช้าลงหลังจากการพุ่งขึ้นในปี 2024 ตัวอย่างเช่น นักวิเคราะห์คนหนึ่งเพิ่งปรับเป้าหมาย NVDA 2 ปีลงเหลือ $170 (จาก $195) ท่ามกลางความไม่แน่นอนในระยะสั้น แต่ยังเน้นย้ำถึง ความหวังในระยะยาว ว่า “ผู้นำ AI อย่าง Nvidia [อาจ] ถึงจุดสูงสุดใหม่ในช่วงครึ่งหลังของปี 2025” และต่อไป tradingview.com. แนวโน้มระยะยาวของ AMD ก็ดูสดใสเช่นกัน: ภายในปี 2030 AMD ตั้งเป้าที่จะลดช่องว่างกับ Nvidia ใน GPUs และขยาย footprint ในศูนย์ข้อมูล แผนงานของมันใน GPU ขนาด 5nm และ 3nm และการรวมเทคโนโลยี Xilinx FPGA อาจสร้างชิป AI และชิปที่ปรับตัวได้ที่แข่งขันได้ หาก AMD ยังคงดำเนินการตามแผน (ตามที่เห็นใน CPU EPYC ที่เพิ่มส่วนแบ่ง) นักวิเคราะห์มองเห็นการเติบโตของกำไรที่สำคัญ ซึ่งอาจช่วยให้หุ้นของมันสูงขึ้นในระยะเวลา 5 ปีขึ้นไป อนาคตของ Intel มีความไม่แน่นอนมากกว่า; เพื่อกลับตัวในปี 2030 Intel ต้องเพิ่มประสิทธิภาพการผลิตใหม่ของมันและอาจ ปรับโครงสร้าง (บางคนถึงกับคาดเดาว่าจะแบ่งการออกแบบและการผลิต nasdaq.com nasdaq.com). หาก Intel แก้ไขความล่าช้าในเทคโนโลยีได้ในกลางทศวรรษและกลับเข้าสู่การแข่งขัน GPU/AI (ด้วยสถาปัตยกรรม Ponte Vecchio และ Falcon Shores ที่กำลังจะมาถึง หรือผ่านหน่วย Mobileye และ Habana) หุ้นของมันอาจฟื้นตัว อย่างไรก็ตาม นั่นต้องการการเอาชนะการแข่งขันที่รุนแรงและอาจต้องใช้กลยุทธ์ใหม่ที่แตกต่างออกไป – เป็นการเดิมพันที่ท้าทาย Qualcommในปี 2025–2030 คาดว่าจะพัฒนาจากผู้ให้บริการชิปที่มุ่งเน้นมือถือไปสู่ผู้ให้บริการชิปที่หลากหลาย บริษัทกำลังลงทุนในโปรเซสเซอร์ PC (Oryon CPUs จากการเข้าซื้อกิจการ Nuvia) และความสามารถในการ AI ที่ขอบ ซึ่งอาจเปิดช่องทางรายได้ใหม่ ภายในปี 2030 ตลาดที่สามารถเข้าถึงได้ของ Qualcomm (รถยนต์, IoT, AR/VR, PC) จะมีขนาดใหญ่กว่าตลาดสมาร์ทโฟนในปัจจุบันมาก และหากดำเนินการได้ดี การเติบโตที่มั่นคงในพื้นที่เหล่านี้อาจนำไปสู่การเพิ่มมูลค่าหุ้น Apple จะยังคงออกแบบชิปที่ทันสมัยภายในบริษัท (สำหรับ Mac, iPhone และอาจจะเป็นอุปกรณ์ความจริงเสริมหรือแม้แต่รถยนต์ Apple) แม้ว่า Apple จะไม่ขายชิปให้กับภายนอก แต่ความเป็นผู้นำด้านซิลิกอน (เช่น ชิป M3 ขนาด 3nm ที่มี GPU แบบบูรณาการที่ทรงพลัง) อาจกดดัน Nvidia/AMD ในตลาดใด ๆ ที่ระบบนิเวศของพวกเขาทับซ้อนกัน (เช่น แล็ปท็อประดับสูงหรือแพลตฟอร์ม AR ที่กำลังเกิดขึ้น) โดยรวมแล้ว ตลอดปี 2030 นักลงทุนคาดหวัง ความต้องการที่แข็งแกร่งสำหรับ AI และโปรเซสเซอร์กราฟิก ที่จะยกระดับอุตสาหกรรม โดยมี Nvidia และ AMD เป็นผู้ได้รับประโยชน์หลัก และมีศักยภาพในการพลิกกลับที่สำคัญแต่มีความเสี่ยงมากขึ้นสำหรับ Intel การคาดการณ์จากผู้เชี่ยวชาญสำหรับตลาด การประมวลผล AI ที่กว้างขึ้นเน้นย้ำถึงการเติบโตนี้: คาดว่าจะระเบิดจาก $131 พันล้านในปี 2024 เป็น $453 พันล้านภายในปี 2027 reuters.com, บ่งชี้ว่าพายกำลังเติบโตอย่างรวดเร็วสำหรับผู้ผลิตชิปชั้นนำทั้งหมดหากพวกเขาสามารถรักษาส่วนแบ่งของตนได้

2. การวิเคราะห์ตลาดและภูมิทัศน์การแข่งขัน

ตำแหน่งตลาดของ Nvidia เทียบกับคู่แข่ง: Nvidia ยืนหยัดเป็น ผู้นำที่ไม่มีข้อโต้แย้งในอุตสาหกรรม GPU, โดยเฉพาะในภาคส่วนที่มีประสิทธิภาพสูงเช่นกราฟิกเกมและ AI accelerators จนถึงปลายปี 2024 Nvidia ครองส่วนแบ่งตลาด GPU แบบแยกส่วนประมาณ 80–90% ตามส่วนแบ่งหน่วย ขึ้นอยู่กับไตรมาส tomshardware.com. ตัวอย่างเช่น ในไตรมาสที่ 4 ปี 2024 Nvidia ถือ 82% ของการจัดส่งการ์ดกราฟิกแบบเพิ่มในเดสก์ท็อป ซึ่งมากกว่า AMD ที่ 17% และ Intel ที่มีส่วนแบ่ง 1% ที่เพิ่งเริ่มต้น tomshardware.com. ความเหนือกว่านี้ชัดเจนยิ่งขึ้นในด้านศูนย์ข้อมูลและ AI – ส่วนแบ่งของ Nvidia ในฮาร์ดแวร์เร่งความเร็วสำหรับการเรียนรู้เชิงลึกคาดว่าจะสูงกว่า 80–90% ขอบคุณการนำชิป A100 และ H100 ไปใช้ในศูนย์ข้อมูลและการวิจัยอย่างแพร่หลาย มูลค่าตลาดของ Nvidia (ประมาณ $1 ล้านล้าน) reuters.comยังสะท้อนถึงความเป็นผู้นำและความเชื่อมั่นของนักลงทุนในการรักษาตำแหน่งนี้ อย่างไรก็ตามการแข่งขันกำลังเข้มข้นขึ้น: AMD เป็นคู่แข่งที่ใกล้ชิดที่สุดของ Nvidia ในด้าน GPUs และมันได้ แย่งคืนส่วนแบ่งตลาดบางส่วน. ในปลายปี 2024 AMD สามารถเพิ่มส่วนแบ่ง GPU ประมาณ ~7 เปอร์เซ็นต์จาก Nvidia (แม้ว่าจะส่วนใหญ่เกิดจากข้อจำกัดด้านอุปทานของ Nvidia) tomshardware.com. ซีรีส์ Radeon RX 7000 ใหม่ของ AMD (สถาปัตยกรรม RDNA3) และ RX 8000 ที่กำลังจะมาถึง (RDNA4) มีเป้าหมายที่จะท้าทาย Nvidia ในด้านราคา/ประสิทธิภาพในการเล่นเกม อย่างไรก็ตามที่สำคัญคือ Instinct MI200/MI300 accelerators ของ AMD กำลังมุ่งเป้าไปที่ความสามารถของ Nvidia ในด้าน AI – และการชนะล่าสุด (เช่น GPU ของ AMD ในซูเปอร์คอมพิวเตอร์หลักและการใช้งานคลาวด์) แสดงให้เห็นว่ามันสามารถแข่งขันในระดับสูงได้ Intel, ผู้มาใหม่ในกราฟิกแบบแยกส่วน ยังคงเป็นผู้เล่นเล็ก ๆ แต่ไม่สามารถมองข้ามได้ สายผลิตภัณฑ์ GPU Arc ของมันเปิดตัวในปี 2022–2023 สำหรับแล็ปท็อปและเดสก์ท็อปได้เติบโตขึ้นอย่างช้า ๆ จนมี 1–2% ส่วนแบ่งตลาด tomshardware.com. Intel ใช้ประโยชน์จากแนวทางการรวมศูนย์ (CPU ที่มี GPU แบบบูรณาการที่ดีและซอฟต์แวร์ oneAPI) เพื่อสร้างช่องทางเฉพาะ และมีแผนสำหรับสถาปัตยกรรม GPU ที่ตามมา (Battlemage, Celestial) เพื่อปรับปรุงประสิทธิภาพ ในตลาดเฉพาะทาง, Qualcomm และ Apple ถือว่ามีตำแหน่งที่แข็งแกร่งในกราฟิกแบบบูรณาการ/มือถือ GPU Adreno ของ Qualcomm ครองกราฟิกสมาร์ทโฟน Android และ GPU ที่ผลิตในบ้านของ Apple (ในชิป A-series และ M-series) ให้ประสิทธิภาพกราฟิกระดับสูงในโทรศัพท์และ PC แม้ว่าทั้งสองไม่ได้ขาย GPU แบบแยกส่วนโดยตรง แต่พวกเขายัง แข่งขันทางอ้อม โดยการลด TAM สำหรับ GPU แบบแยกส่วน – ตัวอย่างเช่น Mac ที่ใช้พลังงานจาก M1/M2 ของ Apple ไม่จำเป็นต้องใช้กราฟิก Nvidia หรือ AMD สำหรับผู้ใช้ส่วนใหญ่ และชิป Snapdragon X Elite ของ Qualcomm ที่กำลังจะมาถึงในแล็ปท็อปอาจท้าทาย GPU แบบแยกส่วนระดับต่ำในโน้ตบุ๊ก นอกจากนี้, สตาร์ทอัพชิป AI ที่เกิดขึ้นใหม่ และความพยายามภายในของยักษ์ใหญ่ด้านเทคโนโลยีทำให้ภูมิทัศน์การแข่งขันเพิ่มมากขึ้น บริษัทต่าง ๆ เช่น Graphcore, Cerebras, และ Habana (ที่เป็นเจ้าของโดย Intel) ได้พัฒนาสถาปัตยกรรมใหม่ (IPU ของ Graphcore, เครื่องยนต์ wafer-scale ของ Cerebras, ฯลฯ) เป็นเร่งความเร็ว AI ทางเลือก จนถึงตอนนี้พวกเขาได้จับการนำไปใช้เฉพาะทางเท่านั้น – ตัวอย่างเช่น Graphcore ประสบปัญหาในการสร้างแรงดึงดูดและเห็นรายได้ลดลงเหลือเพียง $2.7 ล้านในปี 2022 ทำให้ต้องเลิกจ้าง datacenterdynamics.com. แม้แต่ CTO ของ Graphcore ก็ยอมรับว่า “โลกไม่ต้องการ Nvidia อีกตัว; Nvidia ทำได้ดีมาก” ยอมรับว่าการแข่งขันกับระบบนิเวศ GPU นั้นยากเพียงใด datacenterdynamics.com. Cerebras ประสบความสำเร็จมากกว่าในด้านการใช้งานเฉพาะทาง; ชิปขนาดใหญ่ของมันสามารถทำงานได้ดีกว่าคลัสเตอร์ GPU ในบางงาน และรายได้ของสตาร์ทอัพเพิ่มขึ้นสามเท่าในปี 2023 เป็น $78.7 ล้าน reuters.com. Cerebras กำลังเดิมพันด้วยแนวทางที่แตกต่างและแม้กระทั่งวางแผน IPO เพื่อท้าทาย Nvidia แต่ขนาดของมันยังคงเล็กมากเมื่อเทียบกับ Nvidia (ซึ่งทำรายได้ $78M ในประมาณ <2 วัน ของการขายในไตรมาสที่ 4!) นอกจากนี้ ผู้ให้บริการคลาวด์ เช่น Google (TPUs) และ Amazon (Trainium/Inferentia) ได้สร้างชิป AI ภายในเพื่อเพื่อลดการพึ่งพา Nvidia สิ่งเหล่านี้มีความสำคัญ (TPU ของ Google ขับเคลื่อนบริการคลาวด์ AI ส่วนใหญ่) แต่ TPU v5e ของ Google ก็มีให้บริการควบคู่ไปกับ GPU ของ Nvidia บน Google Cloud – บ่งชี้ว่าพวกเขา เสริม กันแทนที่จะแทนที่ Nvidia สำหรับลูกค้าส่วนใหญ่ โดยสรุป Nvidia ในปัจจุบันมี อำนาจผูกขาดบางส่วน ในตลาด GPU ที่มีประสิทธิภาพสูงสุด โดยมี AMD เป็นผู้เล่นที่สองที่แข็งแกร่ง ที่ทำการเข้าถึงอย่างค่อยเป็นค่อยไป Intel เป็นที่สามที่ห่างไกล มุ่งเน้นไปที่เกมระยะยาว และ คู่แข่งเฉพาะทาง (Qualcomm, Apple ในมือถือ; สตาร์ทอัพใน AI niches) มีบทบาทเฉพาะทาง ระบบนิเวศที่กว้างขวางของ Nvidia (ซอฟต์แวร์ Cuda, ไลบรารี, ฐานนักพัฒนา) ยังคงเป็นกำแพงที่แข็งแกร่งที่คู่แข่งกำลังท้าทายผ่านความคิดริเริ่มมาตรฐานเปิด (เช่น ROCm ของ AMD หรือ oneAPI ของ Intel) แต่ยังไม่สามารถจับคู่ได้

การวิเคราะห์ SWOT ของ Nvidia: เพื่อประเมินตำแหน่งกลยุทธ์ของ Nvidia การวิเคราะห์ SWOT เน้นย้ำถึง จุดแข็ง, จุดอ่อน, โอกาส, และภัยคุกคาม investing.com investing.com:

- จุดแข็ง: Nvidia มี จุดแข็งที่ยอดเยี่ยม. มันมี ความเป็นผู้นำในตลาด AI และเทคโนโลยี GPU, เป็นผู้จัดหาที่มุ่งเน้นสำหรับกราฟิกและการเร่งความเร็วที่ทันสมัยinvesting.com. ความสามารถด้าน การวิจัยและพัฒนา ของบริษัทอยู่ในระดับสูง – มันมักจะส่งมอบสถาปัตยกรรมใหม่ในรอบประมาณ 2 ปี (เช่น Pascal → Turing → Ampere → Hopper), ทำให้มันอยู่ในแนวหน้าของประสิทธิภาพ Nvidia ยังได้รับประโยชน์จาก ระบบนิเวศที่ครอบคลุม: แพลตฟอร์ม CUDA และซอฟต์แวร์ของมันได้รับการนำไปใช้กันอย่างแพร่หลาย สร้างอุปสรรคสูงสำหรับลูกค้าในการเปลี่ยนไปใช้โซลูชันคู่แข่งinvesting.com. ทางการเงิน Nvidia มีความแข็งแกร่งมาก มีมาร์จิ้นสูง (มาร์จิ้นรวม ~75%investing.com) และมีเงินสดมากพอที่จะลงทุนในผลิตภัณฑ์ในอนาคต นอกจากนี้ Nvidia ยังได้สร้างความร่วมมือเชิงกลยุทธ์ (กับผู้ให้บริการคลาวด์, OEM, และแม้กระทั่งผู้ผลิตรถยนต์) ที่ขยายการเข้าถึงตลาดและการรวมตัว จุดแข็งเหล่านี้ทำให้มันเป็น “เครื่องยนต์” ของ AI สมัยใหม่ – ตามที่ CEO Jensen Huang กล่าวไว้ “GPU เป็นเครื่องยนต์ของ AI และการประมวลผลที่ทันสมัย”apolloadvisor.com

- จุดอ่อน: จุดอ่อนที่น่าสังเกตคือการ พึ่งพาตลาดที่มีวัฏจักร โดยเฉพาะเกม ตลาด GPU เกม PC สามารถเติบโตและลดลงได้ (เช่นที่เห็นในช่วงการขุดคริปโตที่เพิ่มขึ้นและลดลงเมื่อไม่กี่ปีที่ผ่านมา) ซึ่งอาจนำไปสู่ความต้องการที่ผันผวนinvesting.com. อีกหนึ่งข้อกังวลคือการประเมินมูลค่าหุ้น – หลังจากการพุ่งขึ้นอย่างมหาศาลในปี 2024 บางคนมองว่าหุ้นของ Nvidia “มีราคาสำหรับความสมบูรณ์แบบ” ซึ่งมีความเสี่ยงของ การประเมินมูลค่าสูงเกินไป หากการเติบโตชะลอตัวinvesting.com. ในทางปฏิบัติ ความคาดหวังสูงนี้หมายความว่าหากมีปัญหาใด ๆ (เช่นการขาดรายได้เล็กน้อย) อาจทำให้เกิดการแก้ไขอย่างรวดเร็ว Nvidia ยัง พึ่งพาผู้ผลิตรายที่สาม โดยเฉพาะ TSMC สำหรับการผลิตชิปinvesting.com. นี่ทำให้มันเสี่ยงต่อข้อจำกัดด้านอุปทานหรือความเสี่ยงทางภูมิศาสตร์ในไต้หวัน (แม้ว่า Nvidia จะเริ่มกระจายบรรจุภัณฑ์และพิจารณาโรงงานอื่น ๆ) สุดท้าย ความหลากหลายของผลิตภัณฑ์ของ Nvidia ยังคงค่อนข้างแคบ; มันได้ดำเนินการเข้าสู่ CPU (Grace) และเครือข่าย (Mellanox) แต่ยังคงเป็นบริษัท GPU เป็นหลัก – การลดลงใด ๆ ในความต้องการ GPU จะทำให้มันได้รับผลกระทบอย่างไม่สมส่วน

- โอกาส: Nvidia มีตำแหน่งที่ดีในการใช้ประโยชน์จากโอกาสที่สำคัญหลายประการ โอกาสแรกคือการ นำ AI ไปใช้ในหลายอุตสาหกรรม – ตั้งแต่บริการคลาวด์ไปจนถึงการดูแลสุขภาพไปจนถึงการเงิน – ซึ่งขับเคลื่อนความต้องการสำหรับเร่งความเร็วinvesting.com. ขณะที่ AI เคลื่อนจากยักษ์ใหญ่ด้านเทคโนโลยีไปยังทุกองค์กรจริง ๆ Nvidia สามารถขาย GPU และโซลูชันซอฟต์แวร์ AI (เช่น NVIDIA AI Enterprise) ให้กับลูกค้าใหม่ได้ โอกาสอีกประการหนึ่งคือการพัฒนา สายผลิตภัณฑ์ใหม่ นอกเหนือจาก GPU แบบดั้งเดิมinvesting.com. Nvidia กำลังดำเนินการใน CPU ศูนย์ข้อมูล (Grace CPU) และการรวม CPU+GPU (Grace Hopper superchips) ซึ่งอาจเปิดแนวหน้าใหม่ในการแข่งขันกับ Intel/AMD ในเซิร์ฟเวอร์ นอกจากนี้ยังมีส่วนร่วมใน AI ยานยนต์ การมองเห็นระดับมืออาชีพ (Omniverse/metaverse tools) และการประมวลผลที่ขอบ – ทั้งหมดนี้เป็นพื้นที่ที่เติบโต การเพิ่มขึ้นของ การประมวลผลที่มีประสิทธิภาพสูง (HPC) และการจำลองในวิทยาศาสตร์และอุตสาหกรรมก็ดูดีเช่นกัน: ความต้องการ GPU ในซูเปอร์คอมพิวเตอร์ การจำลองสภาพอากาศ การค้นคว้ายา ฯลฯ กำลังเพิ่มขึ้น หาก Nvidia สามารถยังคงสร้างนวัตกรรม (เช่นในชิปที่ประหยัดพลังงานหรือโปรเซสเซอร์ AI ที่เฉพาะเจาะจง) มันสามารถเข้าถึงตลาดใหม่เหล่านี้และอาจนำไปสู่การสร้างหมวดหมู่ใหม่ (เช่น AI-as-a-service ผ่านการเป็นพันธมิตรกับคลาวด์)

- ภัยคุกคาม: แม้จะมีความเป็นผู้นำ Nvidia เผชิญกับภัยคุกคามที่สำคัญ การแข่งขันที่เพิ่มขึ้น ไม่เพียงแต่จากคู่แข่งที่คุ้นเคย (AMD, Intel) แต่จาก “ยักษ์ใหญ่ด้านเทคโนโลยีและผู้ผลิตชิป AI ที่เฉพาะทาง”investing.com. บริษัทต่าง ๆ เช่น Google (TPUs), Amazon, Tesla (ด้วยชิป AI Dojo D1 ของมัน) และสตาร์ทอัพจำนวนมากกำลังลงทุนในซิลิกอนที่กำหนดเองซึ่งอาจลดความโดดเด่นของ Nvidia ในบางช่องทาง หากความพยายามใด ๆ เหล่านี้ผลิตโซลูชันที่เหนือกว่าชัดเจนสำหรับงานที่สำคัญ (เช่น TPUs ของ Google สำหรับการฝึกอบรมโมเดลบางอย่าง) Nvidia อาจสูญเสียข้อตกลงเชิงกลยุทธ์อีกภัยคุกคามคือ การดำเนินการทางกฎหมายที่เป็นไปได้. ความเป็นผู้นำเกือบจะเป็นการผูกขาดของ Nvidia ในเร่งความเร็ว AI ได้ดึงดูดการตรวจสอบ; มาตรการต่อต้านการผูกขาดใด ๆ หรือข้อจำกัดในการส่งออก (เช่น การห้ามขาย GPU AI ระดับสูงสุดเช่น A100/H100 ไปยังจีนของรัฐบาลสหรัฐ) อาจจำกัดตลาดของมันinvesting.com. ในความเป็นจริง ข้อควบคุมการส่งออกบังคับให้ Nvidia ต้องเสนอชิปที่ปรับเปลี่ยน (H800) ในประเทศจีน และการปรับปรุงเพิ่มเติมอาจส่งผลกระทบต่อยอดขาย ความเสี่ยงทางภูมิศาสตร์ ก็มีความสำคัญเช่นกัน: ตามที่กล่าวไว้ Nvidia พึ่งพา TSMC ในไต้หวันสำหรับการผลิต ดังนั้นความตึงเครียดระหว่างสหรัฐฯ–จีนหรือความไม่มั่นคงในช่องแคบไต้หวันจึงก่อให้เกิดความเสี่ยงด้านอุปทานinvesting.com. นอกจากนี้ ข้อพิพาททางการค้า (เช่นภาษีสำหรับส่วนประกอบเทคโนโลยี) อาจเพิ่มต้นทุน – ในความเป็นจริง ราคาหุ้นของ Nvidia ลดลงในต้นปี 2025 เนื่องจากความกลัวเกี่ยวกับภาษีใหม่ที่ส่งผลกระทบต่อชิป AItradingview.com. สุดท้ายนี้ ยังมีภัยคุกคามจากวัฏจักรเทคโนโลยีที่กว้างขึ้น: หาก “การระเบิด” ของ AI กลายเป็น “การพังทลาย” ของ AI (เช่น หากการลงทุนใน AI ชะลอตัวหรือผู้บริโภคพบว่าตนได้ซื้อ GPU มากเกินไป) การเติบโตของ Nvidia อาจหยุดชะงักอย่างไม่คาดคิด

กลยุทธ์ของคู่แข่ง & แนวโน้มส่วนแบ่งตลาด: ใน เซ็กเมนต์ GPU เกม, Nvidia ยังคงถือส่วนแบ่งที่ใหญ่ที่สุด (โดยปกติ ~80%+ ของยอดขายการ์ดเพิ่ม) tomshardware.com, ขอบคุณความเป็นผู้นำด้านประสิทธิภาพและแบรนด์ที่แข็งแกร่ง (GeForce). อย่างไรก็ตาม GPU Radeon ของ AMD มีทางเลือกที่คุ้มค่าและได้เพิ่มส่วนแบ่งเมื่อ Nvidia เผชิญปัญหาอุปทาน ในปี 2024, การจัดส่ง GPU แบบแยกส่วนกลับมาเป็นปกติ จากปี 2023 และส่วนแบ่งของ AMD เพิ่มขึ้นเมื่อมันจัดส่งการ์ด ~1.4 ล้านใบในไตรมาสที่ 4 (ไตรมาสที่ดีที่สุดของปี) tomshardware.com tomshardware.com. อย่างไรก็ตาม Nvidia จัดส่ง GPU เกือบ 7 ล้านตัวในไตรมาสนั้น tomshardware.com. มองไปข้างหน้า ทั้งสองบริษัทเลื่อนการเปิดตัว GPU รุ่นถัดไปจนถึงปี 2025 ดังนั้นการแข่งขันจะรุนแรงขึ้นเมื่อ GPU สถาปัตยกรรม “Blackwell” ของ Nvidia และการ์ด RDNA4 ถัดไปของ AMD เปิดตัว รายงานเบื้องต้นแนะนำว่า GPU Blackwell ของ Nvidia สำหรับ AI มีความต้องการสูงมากจนการผลิตในปี 2025 ขายหมดแล้ว tradingview.com– เป็นการบ่งชี้ว่า Nvidia จะยังคงรักษาความเป็นผู้นำที่สำคัญในศูนย์ข้อมูลในระยะเวลาอันใกล้ ในขณะเดียวกัน AMD มุ่งเน้นไปที่ APUs ศูนย์ข้อมูล (MI300) ที่รวม GPU และ CPU ไว้ในแพ็คเกจเดียว ซึ่งอาจน่าสนใจสำหรับลูกค้า HPC และ AI เพื่อประสิทธิภาพ ในความเป็นจริง ชิป MI300A/X ของ AMD เป็นกุญแจสำคัญสำหรับซูเปอร์คอมพิวเตอร์ El Capitan ที่กำลังจะมาถึงและมีให้บริการบนแพลตฟอร์มคลาวด์ ir.amd.com, สัญญาณการแข่งขันที่แท้จริงสำหรับ H100 ของ Nvidia ในบางงาน กลยุทธ์ของ Intel มีสองด้าน: สำหรับผู้บริโภค ยังคงปรับปรุงกราฟิก Arc (เช่น GPU Arc “Battlemage” ที่กำลังจะมาถึงในปี 2025) เพื่อดึงดูดนักเล่นเกมระดับงบประมาณและระดับกลาง; และสำหรับศูนย์ข้อมูล ใช้ประโยชน์จากการเข้าซื้อกิจการ Habana เพื่อผลักดัน Gaudi AI accelerators และพัฒนาวิธีการ XPU (โครงการ Falcon Shores ที่แก้ไขแล้ว) ที่ผสมผสานความสามารถ CPU/GPU Intel บรรลุเหตุการณ์สำคัญโดย GPU ของมันขับเคลื่อนซูเปอร์คอมพิวเตอร์ Aurora แต่ในเชิงพาณิชย์ ผลกระทบของ GPU ของมันยังคงน้อยมาก อย่างไรก็ตาม การมีอยู่ในระยะยาว (และกระเป๋าที่ลึก) ของ Intel หมายความว่ามันอาจค่อย ๆ พัฒนาให้เป็นผู้แข่งขัน GPU ที่แข็งแกร่งขึ้นภายในปี 2030 โดยเฉพาะหากใช้โรงงานของตนเองในการปรับปรุงต้นทุน

การพัฒนาเทคโนโลยี: ผู้เล่นทุกคนกำลังพัฒนาเทคโนโลยีของตนเพื่อให้ได้เปรียบ Nvidia ได้ทำการปรับปรุงสถาปัตยกรรม GPU อย่างรวดเร็ว (ชิปชั้นนำในปัจจุบันคือ สถาปัตยกรรม “Ada Lovelace” สำหรับเกมและ “Hopper” (H100) สำหรับ AI/ศูนย์ข้อมูล) นอกจากนี้ยังได้แนะนำ Grace CPU (ที่ใช้ ARM) และ Grace Hopper Superchip เพื่อขยายไปสู่การผลิต CPU เพื่อเสนอทางออกแบบเต็มรูปแบบ หนึ่งในข้อได้เปรียบที่สำคัญของ Nvidia คือซอฟต์แวร์: สิ่งต่าง ๆ เช่น CUDA, cuDNN, TensorRT, และ AI frameworks ที่ถูกปรับให้เหมาะสมสูงสำหรับ GPU ของ Nvidia ทำให้ยากสำหรับคู่แข่งในการจับคู่ประสิทธิภาพแม้จะมีสเปคฮาร์ดแวร์ที่คล้ายกัน AMD ได้ก้าวหน้าในเทคโนโลยีผ่าน การออกแบบชิปเล็ท (ที่ใช้ใน Ryzen CPUs และบางแง่มุมของ RDNA GPUs) ซึ่งอาจนำไปสู่ประโยชน์ด้านต้นทุนและผลผลิตใน GPU ในอนาคต สถาปัตยกรรม CDNA ของ AMD (ที่ใช้ใน Instinct MI250/MI300) มุ่งเน้นอย่างชัดเจนที่การคอมพิวเตอร์/AI และ MI300X มีหน่วยความจำขนาดใหญ่ (128GB HBM) เพื่อมุ่งเป้าไปที่โมเดลขนาดใหญ่ ir.amd.com. โดยการเสนอทั้ง CPU และ GPU ที่มีประสิทธิภาพสูง AMD กำลังดึงดูดลูกค้าที่ต้องการทางเลือกแทน Nvidia – ตัวอย่างเช่น บริษัทคลาวด์ใหญ่ (Oracle) ในปี 2024 เริ่มเสนอเร่งความเร็ว AMD Instinct MI300 สำหรับแอปพลิเคชัน AI ที่ต้องการ ir.amd.com. Intel ในปี 2024 ในที่สุดก็เปิดตัว ชิปลูกค้า “Intel 4” ขนาด 7nm Meteor Lake ที่มีเร่งความเร็ว AI ในตัว (หน่วยประมวลผลประสาท) ซึ่งแสดงให้เห็นว่าความสามารถ AI กำลังไหลลงสู่ CPU กระแสหลัก – เทรนด์ที่อาจลดความต้องการ GPU แบบแยกส่วนสำหรับ AI ที่ขอบเล็กน้อย ใน GPU Arc ของ Intel มีการสนับสนุนการติดตามรังสีที่ดีและการเข้ารหัส AV1 แต่ Intel ยังตามหลังในด้านประสิทธิภาพหนึ่งหรือสองรุ่น; จุดสนใจที่แท้จริงคือสถาปัตยกรรมในอนาคตและการใช้ฐาน GPU แบบบูรณาการ (ทุก CPU ของ Intel ที่จัดส่งพร้อม iGPU เป็นส่วนแบ่งตลาด GPU ทางเทคนิค แม้ว่าจะไม่ใช่การ์ดเพิ่ม) Qualcomm และ Apple กำลังพัฒนาในด้าน GPU ที่ประหยัดพลังงาน. ชิปมือถือ Snapdragon 8 Gen 3 ล่าสุดของ Qualcomm มี GPU Adreno ที่สามารถทำงานโมเดล AI ที่สร้างสรรค์ในอุปกรณ์ได้ และ Qualcomm โฆษณา “ข้อได้เปรียบด้านประสิทธิภาพต่อวัตต์” ซึ่งมีค่ามากเมื่อภารกิจ AI แพร่กระจายไปยัง อุปกรณ์ขอบ futurumgroup.com. ชิป M3 ของ Apple (ปลายปี 2024) ได้แนะนำ GPU ขนาด 40 คอร์ที่ทรงพลังในรุ่น M3 Max ซึ่งนำกราฟิกระดับคอนโซลมาสู่แล็ปท็อป และ API Metal ของ Apple และการปรับแต่งซอฟต์แวร์ทำให้ GPU ของมันมีการสนับสนุนในแอปพลิเคชันที่มากขึ้น การพัฒนาเหล่านี้ใน GPU แบบบูรณาการมือถือ/PC แสดงให้เห็นว่า การเติบโตของ GPU ไม่ได้อยู่ในการ์ดแยกขนาดใหญ่ทั้งหมด – มีการประมวลผลกราฟิกและ AI ที่เพิ่มมากขึ้นเกิดขึ้นในระบบที่บูรณาการซึ่ง Nvidia ไม่ได้เล่น

ในแง่ของ การเปิดตัวผลิตภัณฑ์และแผนงาน: Nvidia คาดว่าจะเปิดตัวซีรีส์ GeForce RTX 5000 และ GPU