市场报告:英伟达及其竞争对手

1. 股票价格和财务表现

当前股票价格与1年表现: 英伟达(NVDA)及其同行在过去一年中股票表现迥异。英伟达的股票在2024年飙升——全年上涨约 171% nasdaq.com——受到其人工智能芯片需求激增的推动。最近的交易价格约为 $110 每股(2025年3月),在2025年初经历了回调 tradingview.com。AMD(AMD)并没有享受到同样的涨幅——其股票在2024年实际上下跌了约 18% fool.com,投资者谨慎,2025年初接近 $100 ir.amd.com。英特尔(INTC)表现严重不佳:其股价跌至约 $20 (2025年3月)——接近数十年来的低点 marketwatch.com——反映出巨大的损失和疲弱的前景。相比之下,高通(QCOM)的表现较为温和;其在2024年上涨约 8% macrotrends.net,目前的交易价格约为 $155 macrotrends.net,得益于更广泛的科技反弹和非智能手机领域的增长。苹果(AAPL)虽然不是GPU供应商,但仍然是行业巨头,其股票接近历史最高点(2025年初约为 $240-$245 ,市值约为3.7 万亿美元) investor.apple.com,反映出其稳定的增长和投资者对其半导体战略的信心。下表总结了最近的股票指标:

| 公司 (股票代码) | 当前价格 (2025年3月) | 52周范围 | 2024年股票回报 | 市盈率(大约) |

|---|---|---|---|---|

| 英伟达 (NVDA) | ~$110tradingview.com | ~$75 – $153stocklight.com | +171% (2024)nasdaq.com; -20% YTD 2025tradingview.com | ~36xstocklight.cominvesting.com |

| AMD (AMD) | ~$100ir.amd.com | ~$94 – $203 (52W) | -18% (2024)fool.com | ~45xmacrotrends.net |

| 英特尔 (INTC) | ~$20marketwatch.com | ~$18 – $45marketwatch.com | – (2023持平;2024年进一步下跌) | 不适用 (亏损) |

| 高通(QCOM) | ~$155macrotrends.net | ~$149 – $231macrotrends.net | +8% (2024)macrotrends.net | ~13x (前瞻)¹ |

| 苹果 (AAPL) | ~$240investor.apple.com | ~$140 – $245 (52W) | +47% (2024)² | ~35xmacrotrends.net |

<small>¹ 高通的前瞻市盈率相对较低,因为其大部分收益来自许可。

² 苹果的股票在2024年回报约为47%(从约$166到约$245),反映出其大盘韧性。</small>

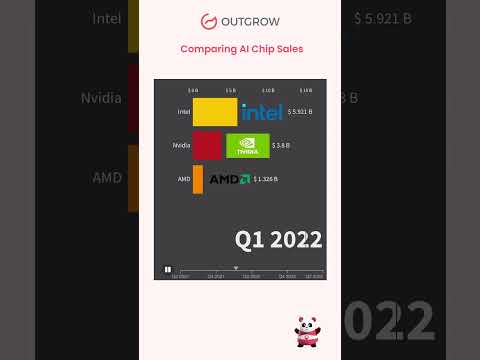

财务亮点(2024财年): 英伟达最新的财务结果强调了其在人工智能热潮中的 爆炸性增长。在2024财年,英伟达的收入超过翻倍,达到 $60.9 十亿 (同比增长126%),第四季度创下22.1 十亿的季度销售额 investor.nvidia.com。数据中心收入——主要来自人工智能加速器GPU——在第四季度单独达到 $18.4 十亿 (同比增长409%) investor.nvidia.com,推动了巨额利润增长(第四季度GAAP每股收益同比增长765%) investor.nvidia.com。这使得英伟达的毛利率约为75% investing.com——异常高——并突显其在人工智能芯片领域的主导地位和定价权。AMD也有一个 创纪录的年份:2024年的收入增长约14%,达到 $25.8 十亿 ir.amd.com,强劲的 EPYC服务器CPU 销售和 Instinct AI加速器 (GPU销售超过$5 十亿)几乎使其数据中心部门翻倍 ir.amd.com。AMD的2024年第四季度尤其强劲(创纪录的$7.7B收入,同比增长24%) ir.amd.com ir.amd.com,转化为强劲的非GAAP收益(2024财年每股收益$3.31) ir.amd.com。与此形成鲜明对比的是,英特尔的财务状况恶化: 2024年全年收入约为$53 十亿 (同比下降2%) intc.com,净亏损高达 $18.7 十亿 macrotrends.net,因为公司在PC/服务器CPU市场份额下降和高昂的开支中挣扎。英特尔的利润率急剧下降(2024年第四季度净利润率为-35%) macrotrends.net,反映出减值和产能未利用。高通的2024财年收入约为 $39 十亿 (≈9%同比增长) futurumgroup.com。尽管智能手机芯片销售仍占其芯片收入的约75% barrons.com,但高通受益于多元化:其 汽车部门 在2024财年达到了 $2.9 十亿 (同比增长68%,创纪录) futurumgroup.com,其手机部门在年末出现了反弹(QCT手机在第四季度同比增长12%) futurumgroup.com。虽然苹果没有报告特定的GPU数据,但在2024年发布了 $391 十亿 的收入(温和增长2% macrotrends.net),利润强劲,为其在定制芯片(如M系列SoC)上的激进研发提供资金。总体而言,英伟达在增长和利润率方面领先,AMD在创纪录的销售中改善,高通显示出稳定扩张,而英特尔面临严重的财务压力。

短期预测(未来12个月): 尽管近期波动, 分析师对英伟达 及其他以AI为中心的股票依然持乐观态度。对于NVDA的共识12个月目标价集中在 $160–$200+ 区间 investing.com,这意味着从当前水平来看有相当大的上行空间,因为人工智能芯片的需求预计将保持强劲。许多分析师重申对英伟达的“买入”评级,指出其主导的AI生态系统和强劲的收益动能。对于 AMD,华尔街也看到了上行空间:平均1年目标约为 $156 (高估计为$250),比其当前价格高出约60%,反映出对AMD新产品(如MI300 AI GPU和Zen4C/Zen5 CPU)能够获得日益增长的市场份额的乐观态度。 英特尔的短期前景 则较为谨慎——在其急剧下跌之后,大多数预测都比较温和。分析师预测INTC仅会略微恢复(目标通常在低20美元区间 tipranks.com),这与英特尔能否在2025年稳定业务有关。 高通 预计将保持稳定:随着智能手机需求趋于平稳,目标共识在160美元中间到170美元之间 coincodex.com(单一数字百分比的增长),因为汽车和物联网的增长可能会抵消苹果自家调制解调器的威胁。 苹果的股票 预计将继续表现良好;持续的回购和新产品周期(如AR/VR设备)支持其逐步上升——许多分析师的12个月目标在180美元到200美元以上(经过2024年股票分拆调整),考虑到其稳健的收益。总之,短期共识将英伟达和AMD视为AI芯片中的顶级增长股,而对英特尔、高通和苹果在未来一年内的预期则较为温和或以价值为驱动。

长期展望(2025–2030): 在本十年剩余时间内, GPU和AI半导体市场有望实现巨大的扩张,这将使英伟达受益,同时也加剧竞争。行业预测显示, 全球GPU市场 预计将从2022年的约$41 十亿增长到 $395 十亿到2030年 (大约 32.7%年复合增长率 ) globenewswire.com,这得益于高性能计算、游戏,尤其是AI加速。普遍预计英伟达将在2030年前保持其领导地位,利用其技术优势和软件生态系统(CUDA,AI框架)保持领先于竞争对手。分析师预测英伟达将在未来几年继续实现强劲的收入增长,尽管在2024年激增后可能会以更温和的速度增长。例如,一位分析师最近将其2年NVDA目标修订为$170(从$195)以应对近期的不确定性,但仍强调 长期乐观 ,认为“像英伟达这样的AI领导者[可能]在2025年下半年及以后达到创纪录的高点” tradingview.com。 AMD的长期前景 看起来也很乐观:到2030年,AMD旨在缩小与英伟达在GPU方面的差距,并扩大其数据中心业务。其5nm和3nm GPU的路线图,以及Xilinx FPGA技术的整合,可能会产生具有竞争力的AI加速器和自适应芯片。如果AMD继续执行(如EPYC CPU获得市场份额所示),分析师预计其收益将大幅增长,这可能在5年或更长时间内推动其股票上涨。 英特尔的未来 则更不确定;要在2030年前扭转局面,英特尔必须成功推动其新工艺节点,并可能 重组 (有人甚至猜测将设计和制造分拆 nasdaq.com nasdaq.com)。如果英特尔在十年中期之前解决其技术延误,并重新进入GPU/AI竞赛(通过其即将推出的Ponte Vecchio和Falcon Shores架构,或通过其Mobileye和Habana部门),其股票可能会恢复。然而,这需要克服激烈的竞争,并可能采用根本不同的策略——这是一个具有挑战性的赌注。 高通预计在2025–2030年将从以移动为中心的芯片供应商演变为多元化的芯片供应商。该公司正在投资PC处理器(来自其Nuvia收购的Oryon CPU)和边缘AI能力,这可能会开启新的收入来源。到2030年,高通的可寻址市场(汽车、物联网、AR/VR、PC)将大大超过今天智能手机的总可寻址市场,如果其执行顺利,这些领域的稳定增长可能会带来股票升值。 苹果 可能会继续在内部设计尖端芯片(用于Mac、iPhone,可能还包括增强现实设备或甚至苹果汽车)。虽然苹果不对外销售芯片,但其硅技术领导地位(如3nm M3芯片配备强大的集成GPU)可能会间接对英伟达/AMD在其生态系统重叠的市场(如高端笔记本电脑或新兴的AR平台)施加压力。总体而言,投资者预计到2030年将对 AI和图形处理器的强劲需求 推动该行业增长,英伟达和AMD将是主要受益者,而英特尔则面临显著但更具投机性的转机潜力。专家对更广泛的 AI计算市场 的预测强调了这一增长:预计将从 $131 十亿在2024年爆炸性增长到$453 十亿在2027年 reuters.com,这表明,如果领先芯片制造商能够确保他们的份额,市场正在快速增长。

2. 市场分析与竞争格局

英伟达的市场地位与竞争对手: 英伟达是 GPU行业的无可争议的领导者 ,尤其是在高性能领域,如游戏图形和AI加速器。截至2024年底,英伟达在离散GPU市场的单位份额中占据约 80–90% ,具体取决于季度 tomshardware.com。例如,在2024年第四季度,英伟达占据了 82% 的桌面独立显卡出货量,远超AMD的17%和英特尔刚刚起步的1%市场份额 tomshardware.com。这种主导地位在数据中心和AI领域更为明显——英伟达在深度学习加速器硬件的市场份额估计超过80–90%,得益于其 A100和H100 GPU 在云和研究中心的广泛采用。英伟达的 市值(约$1 万亿) 也反映了其领导地位和投资者对维持这一地位的信心 reuters.com。尽管如此,竞争正在加剧: AMD 是英伟达在GPU领域最接近的传统竞争对手,并且正在 逐渐夺回市场份额。在2024年底,AMD成功地从英伟达手中获得了约7个百分点的GPU市场份额(尽管主要是由于英伟达的供应限制) tomshardware.com。AMD的新Radeon RX 7000系列(RDNA3架构)和即将推出的RX 8000(RDNA4)旨在挑战英伟达在游戏中的性价比。更重要的是,AMD的 Instinct MI200/MI300加速器 正在瞄准英伟达在AI领域的强项——最近的胜利(例如,AMD GPU在主要超级计算机和云部署中的应用)表明它可以在高端市场竞争。 英特尔 作为离散图形的新进入者,仍然是一个小玩家,但不能被忽视。其于2022-2023年推出的Arc GPU系列在笔记本电脑和台式机中缓慢增长至 1–2%</strong;的市场份额 tomshardware.com。英特尔正在利用其集成方法(配备不错的集成GPU的CPU和oneAPI软件)来开辟利基市场,并计划推出连续的GPU架构(Battlemage、Celestial)以提高性能。在专业市场上, 高通和苹果 在集成/移动图形方面占据强势地位。高通的Adreno GPU主导Android智能手机图形,而苹果的自家GPU(在A系列和M系列芯片中)在手机和PC中提供顶级图形性能。虽然两者都不直接销售独立GPU,但它们 间接竞争 ,通过减少离散GPU的总可寻址市场——例如,苹果的M1/M2驱动的Mac对于大多数用户而言不再需要英伟达或AMD的图形,而高通即将推出的Snapdragon X Elite笔记本电脑芯片可能会挑战笔记本中的低端离散GPU。此外, 新兴的AI芯片初创企业 和科技巨头的内部努力增加了竞争格局。像 Graphcore、Cerebras和Habana (英特尔拥有)等公司开发了新颖的架构(Graphcore的IPU、Cerebras的晶圆级引擎等)作为替代AI加速器。到目前为止,这些只获得了小众采用——例如,Graphcore在获得市场认可方面遇到困难,其2022年的收入降至仅$2.7 百万,迫使裁员 datacenterdynamics.com。甚至Graphcore的首席技术官也承认“世界并不需要另一个英伟达;英伟达已经相当优秀”,承认与GPU生态系统竞争的艰难 datacenterdynamics.com。 Cerebras 在专业部署方面取得了更多成功;其巨大的晶圆级芯片在某些工作负载中可以超越GPU集群,该初创公司的收入在2023年增长了三倍,达到$78.7 百万 reuters.com。Cerebras寄希望于差异化的方法,甚至计划进行首次公开募股以挑战英伟达,但其规模相对于英伟达仍然微小(英伟达在第四季度约 <2天 的销售中赚取了$78M!)。此外,云服务提供商如 谷歌(TPU) 和 亚马逊(Trainium/Inferentia) 已经构建了内部AI芯片,以减少对英伟达的依赖。这些是重要的(谷歌的TPU为其大部分AI云服务提供动力),但谷歌的TPU v5e与英伟达GPU一起在谷歌云上提供——这表明它们 互补 而不是在大多数客户中真正取代英伟达。总之,英伟达今天在最高端GPU市场享有 准垄断 地位, AMD是强劲的第二玩家 逐渐进入市场, 英特尔作为第三位遥遥领先 专注于长期目标,而 特定行业的竞争对手 (高通、苹果在移动领域;初创企业在AI细分市场)则发挥着专业作用。英伟达的广泛生态系统(Cuda软件、库、开发者基础)仍然是一个强大的护城河,竞争对手通过开放标准倡议(如AMD的ROCm或英特尔的oneAPI)挑战,但尚未匹敌。

英伟达SWOT分析: 为了评估英伟达的战略位置,SWOT分析突出了其关键的 优势、劣势、机会和威胁 investing.com investing.com:

- 优势: 英伟达拥有 卓越的优势。它在AI和GPU技术中享有 市场领导地位 ,是尖端图形和加速的首选供应商investing.com。该公司的 研发能力 一流——它以大约2年的节奏持续推出新架构(例如Pascal → Turing → Ampere → Hopper),使其保持在性能前沿。英伟达还受益于 全面的生态系统:其CUDA平台和软件堆栈被广泛采用,给客户转向竞争对手解决方案设置了高门槛investing.com。在财务上,英伟达非常稳健,毛利率高(毛利率约为75%investing.com)且现金充足,使其能够对未来产品进行大量投资。此外,英伟达已经培养了战略合作伙伴关系(与云服务提供商、OEM和甚至汽车制造商),进一步扩大其市场覆盖面和整合。这些优势使其成为 现代AI的“引擎” ——正如首席执行官黄仁勋所说,“GPU是现代AI和计算的引擎。”apolloadvisor.com

- 劣势: 一个显著的劣势是英伟达对 周期性市场的依赖 ,尤其是游戏。PC游戏GPU市场可能会出现繁荣和萧条(如几年前的加密货币挖矿激增和崩溃所示),这可能导致需求波动investing.com。另一个担忧是股票的估值——在其2024年大幅上涨后,一些人认为英伟达的股票“定价完美”,如果增长放缓就存在 高估 的风险investing.com。在实际操作中,这种高预期水平意味着任何小问题(例如轻微的收入未达预期)都可能引发剧烈的修正。英伟达还 依赖第三方制造商 ,特别是台积电,进行芯片制造investing.com。这使其面临供应限制或台湾的地缘政治风险(尽管英伟达已经开始多元化包装并考虑其他工厂)。最后,英伟达的产品范围仍然相对狭窄;它已进入CPU(Grace)和网络(Mellanox)领域,但仍然主要是一家GPU公司——GPU需求的任何下滑将对其造成不成比例的影响。

- 机会: 英伟达有机会利用几个重大机会。首要的是 AI在各行业的不断普及 ——从云服务到医疗保健再到金融——这推动了对加速器的需求investing.com。随着AI从科技巨头传播到几乎所有企业,英伟达可以向新客户销售更多GPU和AI软件解决方案(例如NVIDIA AI Enterprise)。另一个机会是开发 新的产品线 ,超越传统GPUinvesting.com。英伟达正在追求数据中心CPU(Grace CPU)并结合CPU+GPU(Grace Hopper超级芯片),这可能在服务器领域对英特尔/AMD形成新的竞争。它还参与汽车AI、专业可视化(Omniverse/元宇宙工具)和边缘计算——所有这些都是增长领域。高性能计算(HPC)和科学与工业中的模拟的兴起也预示着良好的前景:对GPU在超级计算机、天气建模、药物发现等领域的需求正在上升。如果英伟达能够继续创新(例如,在能效芯片或专用AI处理器方面),它可以进入这些新兴市场,甚至可能引领新类别(例如通过其云合作伙伴关系提供AI即服务)。

- 威胁: 尽管其领导地位,英伟达面临严重威胁。 竞争正在升级 ,不仅来自传统竞争对手(AMD、英特尔),还来自“科技巨头和专业AI芯片制造商”investing.com。像 谷歌 (TPU)、 亚马逊、 特斯拉 (其Dojo D1 AI芯片)以及众多初创公司正在投资定制硅,这可能会侵蚀英伟达在特定细分市场的主导地位。如果其中一个努力为关键工作负载(例如,谷歌的TPU用于训练某些模型)提供显著优越的解决方案,英伟达可能会失去战略交易。另一个威胁是 潜在的监管行动。英伟达在AI加速器领域的准垄断地位引起了审查;任何反垄断措施或出口限制(例如美国政府禁止向中国销售顶级AI GPU如A100/H100)都可能限制其市场investing.com。实际上,出口管制已经迫使英伟达在中国提供修改后的芯片(H800),进一步收紧可能会影响销售。 地缘政治风险 也很显著;如前所述,英伟达依赖台湾的台积电进行制造,因此美国与中国的紧张关系或台湾海峡的不稳定会带来供应风险investing.com。此外,贸易争端(如技术组件的关税)可能会提高成本——实际上,2025年初,英伟达股票因担心新关税影响AI芯片而下跌tradingview.com。最后,还存在更广泛的技术周期威胁:如果AI“繁荣”变成AI“萧条”(例如,如果AI投资放缓或客户发现他们过度购买了GPU),英伟达的增长可能会意外停滞。

竞争对手策略与市场份额趋势: 在 游戏GPU细分市场 ,英伟达继续占据大部分市场份额(通常为~80%+的附加卡销售) tomshardware.com,得益于其性能领先和强大的品牌(GeForce)。然而,AMD的Radeon GPU提供了价值替代方案,并在英伟达面临供应问题时获得了一些市场份额。在2024年, 离散GPU出货量实际上从2023年反弹 ,AMD的市场份额上升,因为它在第四季度出货约140万张卡(其年度最佳季度) tomshardware.com tomshardware.com。尽管如此,英伟达在该季度出货近700万GPU tomshardware.com。展望未来,两家公司都将下一代GPU的发布推迟到2025年,因此当英伟达的 “Blackwell” 架构GPU和AMD的下一个 RDNA4 卡发布时,竞争将加剧。早期报告显示, 英伟达的Blackwell GPU在AI方面的需求如此之高,以至于2025年的生产已被预售完 tradingview.com——这表明英伟达在数据中心的领先地位在短期内可能会保持。与此同时, AMD正在专注于数据中心APU(MI300) 将GPU和CPU结合在一个封装中,这对HPC和AI客户的效率可能具有吸引力。实际上,AMD的MI300A/X芯片是即将推出的El Capitan超算的关键,现已在云平台上提供 ir.amd.com,这标志着对英伟达旗舰H100在某些任务中形成真正的竞争。 英特尔的策略 则是双管齐下:对消费者来说,继续改善Arc图形(例如即将推出的2025年Arc“Battlemage”GPU),以吸引预算和中端玩家;对数据中心而言,利用其收购Habana推动 Gaudi AI加速器 并开发XPU方法(现在修订的Falcon Shores项目),融合CPU/GPU能力。英特尔确实在其GPU为Aurora超级计算机提供动力方面取得了里程碑,但在商业上,其GPU的影响目前仍然很小。尽管如此,英特尔的长期存在(以及深厚的财力)意味着它可能在2030年前逐渐演变为更强大的GPU竞争者,尤其是如果它利用自己的工厂来优化成本。

技术进展: 所有参与者都在推动其技术以获得优势。 英伟达 在GPU架构上迅速迭代(其当前领先的芯片是 “Ada Lovelace” 架构用于游戏和 “Hopper” (H100) 用于AI/数据中心)。它还推出了 Grace CPU (基于ARM)和 Grace Hopper超级芯片,扩展到CPU领域以提供全栈解决方案。英伟达的一个主要优势是其软件:CUDA、cuDNN、TensorRT和高度优化的AI框架,使得竞争对手即使在相似硬件规格下也难以匹敌性能。 AMD 通过其 芯片设计 (用于Ryzen CPU和某些RDNA GPU的芯片)在技术上取得了进展,这最终可能在GPU中带来成本和产量的好处。AMD的 CDNA架构 (用于Instinct MI250/MI300)专注于计算/AI,MI300X拥有巨大的内存(128GB HBM),以针对大型模型 ir.amd.com。通过同时提供高性能的CPU和GPU,AMD正在吸引希望寻找英伟达替代方案的客户——例如,一家主要云服务商(Oracle)在2024年开始为需求旺盛的AI应用提供AMD Instinct MI300加速器 ir.amd.com。 英特尔 在2024年终于推出了其 7nm “Intel 4” Meteor Lake 客户端芯片,配备了一个内置的AI加速器(神经引擎),显示出AI能力正在逐渐渗透到主流CPU中——这一趋势可能会在边缘减少对离散GPU的需求。在GPU方面,英特尔的Arc具有不错的光线追踪支持和AV1编码,但在性能上落后了一代或两代;其真正的重点是未来的架构,并可能利用其集成GPU基础(每个出货的搭载集成GPU的英特尔CPU在技术上都是GPU市场份额,尽管不在附加卡中)。 高通 和 苹果 在 功耗高效GPU 方面也在进步。高通最新的Snapdragon 8 Gen 3移动芯片配备了强大的Adreno GPU,能够在设备上运行生成性AI模型,高通宣称其 “每瓦性能优势” 在AI任务扩展到 边缘设备时具有价值 futurumgroup.com。苹果的M3芯片(2024年末)推出了强大的40核GPU(M3 Max变体),为笔记本电脑带来了主机级图形,而苹果的 Metal API 和软件优化在支持的应用中为其GPU提供了提升。这些移动/PC集成GPU的进展表明, GPU的增长并不全在大型离散卡中 ——越来越多的图形和AI计算发生在英伟达不参与的集成系统中。

在 产品发布和路线图 方面:英伟达预计将在2025年推出其GeForce RTX 5000系列和下一代数据中心GPU,AMD将随后推出RX 8000系列GPU,并已开始向大型客户提供其MI300加速器。英特尔的路线图包括 Arc Battlemage GPU将在2025年左右发布, Celestial 将在2026年之后推出,同时继续推动专用AI芯片(可能是Gaudi3)。我们还看到跨领域的举措:英伟达正在整合网络(DPUs如BlueField),AMD收购了Xilinx(FPGA)以增强自适应计算,英特尔正在为异构计算构建其软件堆栈(oneAPI以统一CPU/GPU/FPGA的编程)。所有这些都表明了一个 竞争格局,每家公司都在超越传统GPU ——CPU、GPU、FPGA和ASIC之间的界限正在模糊,因为公司努力提供全面的计算平台。

3. GPU市场的未来(2025–2030)

GPU和AI加速的增长趋势: 对GPU和AI加速器的需求预计将在2030年前 激增 ,这是因为一个无处不在的AI、沉浸式图形和数据密集型应用的时代正在到来。分析师普遍认为我们正处于一个 向加速计算的大规模转变之中。正如一份报告所强调的,GPU市场预计将以约33%的年增长率增长,接近 $400 十亿到2030年

globenewswire.com。这一增长受到几个趋势的支撑:

- 人工智能和机器学习: GPU已成为AI训练(以及日益增多的推理)工作的主力军。 生成性AI (大型语言模型如GPT-4、图像生成器等)的爆炸性增长导致数据中心对GPU集群的需求难以满足。各行各业的公司都在投资AI能力,这意味着对云服务提供商和本地企业服务器的数千个GPU的需求。根据一项估计, AI计算市场可能从2024年的$131B增长到2027年的$453B reuters.com,这表明这不仅是一个潮流,而是一个持续的投资周期。在2025年至2030年期间,AI模型将变得更加复杂,需要更多的计算——确保加速器的强劲增长轨迹。即使某些任务转移到专用芯片(TPU等),AI应用的广泛性(从大型服务器到边缘设备)意味着 GPU将保持高需求 ,因为它们的多功能性。我们还可以期待GPU继续进化,以更好地服务于AI:更多的张量核心、更大的内存(未来的GPU可能携带数百GB的HBM)、更快的互连(如NVLink、Infinity Fabric)以构建巨型GPU集群等。

- 云计算和数据中心扩展: 向云和 “即服务” 模型的转变是另一个推动力。超大规模云服务提供商(AWS、Azure、谷歌云等)正在竞相提供最先进的GPU实例供租用。英伟达甚至推出了自己的 DGX Cloud 产品。随着企业选择在云上租用AI计算,云供应商反过来会购买更多GPU。此外,构建用于AI或VDI(虚拟桌面基础设施)的私有数据中心的企业将推动需求。2020年代可能会在全球数据中心部署 数千万个GPU。一个有趣的趋势是 AI超级计算机 的兴起——许多公司(从Meta到医疗公司)正在组建内部AI集群,基本上是使用英伟达或AMD GPU的迷你超级计算机。这种超级计算能力的民主化将推动GPU市场向前发展。

- 游戏和内容创作: 游戏仍然是GPU的核心支柱。虽然其增长率可能低于AI,但仍然相当可观。预计游戏行业将在收入和图形复杂性上继续增长。 PC游戏 将需要强大的GPU以支持4K分辨率、高刷新率和VR体验。到2030年,实时光线追踪等技术可能会成为标准,甚至可能在主流价格点上实现,这要归功于GPU的进步。 云游戏 也可能成为主流——像NVIDIA GeForce NOW、微软xCloud等服务在数据中心的GPU上运行游戏,可能会在服务器端增加GPU的需求,即使消费者购买离散卡的数量减少。此外, 内容创作和元宇宙 应用(3D建模、虚拟制作、AR/VR内容)需要强大的图形处理。英伟达在Omniverse(用于工业数字双胞胎和3D协作)的推进表明,未来 数百万专业人士将使用GPU进行设计、模拟和创作工作 ,超越娱乐。工作站和专业可视化中的GPU市场将随着设计工作流程变得更加以模拟为驱动(例如,建筑师实时渲染建筑,工程师使用GPU运行物理模拟)而增长。

- 汽车和边缘计算: 到2025–2030年, GPU将在汽车和边缘设备中发挥越来越重要的作用。在汽车领域,向自动驾驶和更智能的信息娱乐系统的进步正在加速。现代汽车配备了先进的SOC,通常包括用于可视化(例如显示传感器、用户界面)甚至用于ADAS(高级驾驶辅助系统)的神经网络处理的GPU核心。英伟达的DRIVE平台和高通的Snapdragon Ride正在竞争成为自动驾驶车辆的“大脑”。 汽车GPU/AI市场 正在快速增长——高通的汽车收入在一年内增长了68%futurumgroup.com——到2030年可能成为一个数十亿美元的细分市场。如果完全自动化的4级/5级车辆成为现实,每辆车可能需要超级计算机级别的计算能力(每辆车多个GPU或ASIC),这将为芯片制造商代表一个巨大的新市场。此外, 边缘计算 ——在现场(在工厂、零售、智能手机、物联网传感器)部署AI推理——将创造对紧凑型、高效加速器的需求。这可能是英伟达的Jetson模块这样的离散小GPU,或集成在边缘设备中的NPU/GPU。关键趋势是将一些AI计算 从中央云转移到边缘 ,以降低延迟、保护隐私或降低成本。这意味着到2030年,数十亿设备(从智能摄像头到家用电器)可能会包含某种形式的GPU或AI加速器。英伟达已经在这一领域有所布局,推出了Jetson Orin等产品,用于机器人和嵌入式系统。

- 新兴技术: 新的技术前沿也可能促进GPU的使用。 增强现实和虚拟现实(AR/VR) 是其中之一——如果AR眼镜或VR头显在十年末实现大规模采用,将会对超高效能GPU(用于可穿戴设备)以及强大GPU在云/PC中渲染AR/VR世界产生需求。另一个领域是 科学研究:基因组学、气候建模和太空探索等领域正在使用GPU进行数据处理。如果科学投资增加,实验室和大学对GPU的采购也将增加。即使 区块链/Web3 也可能重新成为一个因素(GPU在加密货币挖矿中占据核心地位——这是一个波动性大、难以预测的需求来源,可能会在2030年通过新的加密货币或区块链应用重新出现)。

挑战和潜在干扰: 尽管增长前景光明,GPU行业在未来5年以上将面临 重大挑战。一个主要挑战是 制造和供应链限制。领先的GPU非常复杂,并在尖端节点(5nm、3nm)中制造。台积电(台湾)和三星的晶圆厂产能集中意味着任何干扰(政治或自然灾害)都可能造成严重的GPU短缺。即使没有干扰,满足爆炸性需求预测也需要巨大的产能扩张。我们在2021-2022年看到供应短缺导致GPU价格飙升;如果需求超过供应,类似的情况可能会发生,可能会减缓采用速度。 电力和冷却</strong

Eyes Dramatic Reversal After 78% Crash: Could a 2025 Rally Be Next?")