Markedsrapport: Nvidia & Konkurrenter

1. Aktiekurser og Finansiel Præstation

Nuværende Aktiekurser & 1-års Præstation: Nvidia (NVDA) og dens kolleger har set divergerende aktiepræstationer over det sidste år. Nvidias aktie steg i 2024 – med en stigning på cirka 171% over året nasdaq.com– drevet af stigende efterspørgsel efter dens AI-chips. Den handles for nylig omkring $110 per aktie (marts 2025) efter et tilbagefald i begyndelsen af 2025 tradingview.com. AMD (AMD) nød ikke den samme opgang – dens aktier faldt faktisk med cirka 18% i 2024 fool.commid investorforsigtighed, og er nær $100 i begyndelsen af 2025 ir.amd.com. Intel (INTC) har underpræsteret alvorligt: dens aktiekurs kollapsede til omkring $20 (marts 2025) – nær multi-årige lavpunkter marketwatch.com– hvilket afspejler store tab og et svækket udsyn. I kontrast hertil havde Qualcomm (QCOM) en mere beskeden vej; den sluttede 2024 op med ~8% macrotrends.netog handles nu omkring $155 macrotrends.net, båret op af en bredere teknologisk genopretning og vækst i ikke-smartphone segmenter. Apple (AAPL), selvom den ikke er en GPU-leverandør per se, forbliver en industri gigant med en aktie nær all-time highs (omkring $240-$245 i begyndelsen af 2025, cirka en $3.7 trillion markedsværdi) investor.apple.com, hvilket afspejler stabil vækst og investorernes tillid til dens halvlederstrategi. Tabellen nedenfor opsummerer de seneste aktiemetrikker:

| Selskab (Ticker) | Nuværende Pris (Mar 2025) | 52-ugers Interval | 2024 Aktieafkast | P/E Ratio(ca.) |

|---|---|---|---|---|

| Nvidia (NVDA) | ~$110tradingview.com | ~$75 – $153stocklight.com | +171% (2024)nasdaq.com; -20% YTD 2025tradingview.com | ~36xstocklight.cominvesting.com |

| AMD (AMD) | ~$100ir.amd.com | ~$94 – $203 (52W) | -18% (2024)fool.com | ~45xmacrotrends.net |

| Intel (INTC) | ~$20marketwatch.com | ~$18 – $45marketwatch.com | – (flad 2023; faldt yderligere i 2024) | N/A (tabsgivende) |

| Qualcomm(QCOM) | ~$155macrotrends.net | ~$149 – $231macrotrends.net | +8% (2024)macrotrends.net | ~13x (fremad)¹ |

| Apple (AAPL) | ~$240investor.apple.com | ~$140 – $245 (52W) | +47% (2024)² | ~35xmacrotrends.net |

<small>¹ Qualcomms fremad P/E er relativt lav, da meget af dens indtjening kommer fra licensering.

² Apples aktie gav et afkast på ~47% i 2024 (fra ~$166 til ~$245), hvilket afspejler dens store kapacitet til at modstå.</small>

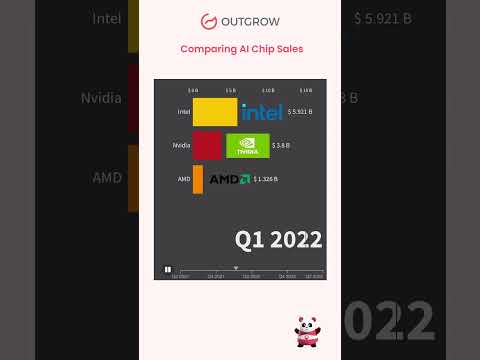

Finansielle Højdepunkter (FY 2024): Nvidias seneste finansielle resultater understreger dens eksplosive vækst mid AI-boomet. I regnskabsåret 2024 mere end fordoblede Nvidias indtægter sig til $60.9 Milliarder (↑126% YoY) med rekord kvartalsalg på $22.1 Milliarder i Q4 investor.nvidia.com. Indtægterne fra datacentre – hovedsageligt fra AI accelerator GPU’er – nåede $18.4 Milliarder i Q4 alene (op 409% YoY) investor.nvidia.com, hvilket driver massive profitgevinster (Q4 GAAP EPS op 765% YoY) investor.nvidia.com. Dette sætter Nvidias bruttomargin omkring 75% investing.com– usædvanligt højt – og understreger dens dominerende position og priskraft i AI-chips. AMD havde også et rekordår: 2024-indtægterne voksede ~14% til $25.8 Milliarder ir.amd.com, da stærke EPYC server CPU salg og Instinct AI accelerators (>$5 Milliarder i GPU-salg) næsten fordoblede dens datacentersegment ir.amd.com. AMD’s Q4 2024 var især stærk (rekord $7.7B indtægter, +24% YoY) ir.amd.com ir.amd.com, hvilket oversættes til robuste non-GAAP indtægter ($3.31 FY24 EPS) ir.amd.com. I skarp kontrast er Intels økonomi forværret: fuldårsindtægter 2024 ~$53 Milliarder (–2% YoY) intc.commed et svimlende netto tab på $18.7 Milliarder macrotrends.netda virksomheden kæmpede med faldende PC/server CPU-andel og store omkostninger. Intels profitmarginer blev dybt negative (–35% netto margin i Q4 2024) macrotrends.net, hvilket afspejler nedskrivninger og underudnyttede fabrikker. Qualcomms finansår 2024 kom ind på omkring $39 Milliarder (≈9% YoY vækst) futurumgroup.com. Selvom salg af smartphone-chips stadig udgjorde ~75% af dens chipindtægter barrons.com, nød Qualcomm godt af diversificering: dens automotive division nåede $2.9 Milliarder for FY2024 (68% YoY vækst, en rekord) futurumgroup.com, og dens mobilsegment så en rebound sent på året (QCT mobil +12% YoY i Q4) futurumgroup.com. Apple, selvom den ikke rapporterer GPU-specifikke data, præsenterede $391 Milliarder indtægt i 2024 (en beskeden stigning på 2% macrotrends.net) med stærke overskud, som finansierer dens aggressive F&U i specialchips (som M-serie SoCs). Samlet set fører Nvidia i vækst og marginer, AMD forbedrer sig med rekord salg, Qualcomm viser stabil ekspansion, og Intel står over for alvorligt finansielt pres.

Kortsigtede Prognoser (Næste 12 Måneder): På trods af den seneste volatilitet, forbliver analytikere optimistiske om Nvidia og andre AI-fokuserede aktier. Konsensus 12-måneders prispunkter for NVDA klynger sig i $160–$200+ intervallet investing.com, hvilket indebærer betydelig upside fra nuværende niveauer, da efterspørgslen efter AI-chips forventes at forblive høj. Mange analytikere gentager “Køb” vurderinger på Nvidia, idet de påpeger dens dominerende AI-økosystem og robuste indtjeningsmomentum. For AMD, ser Wall Street også upside: det gennemsnitlige 1-års mål er omkring $156 (højt estimat $250), ~60% over dens nuværende pris, hvilket afspejler optimisme om, at AMD’s nyere produkter (som MI300 AI GPU’er og Zen4C/Zen5 CPU’er) vil fange voksende markedsandele. Intels kortsigtede udsigt er forsigtig – efter dets drastiske fald, er de fleste prognoser moderate. Analytikere forudser kun en let genopretning for INTC (mål ofte i de lave $20s tipranks.com), knyttet til om Intel kan stabilisere sin forretning i 2025. Qualcomm forventes at være stabil: med smartphone efterspørgsel, der stabiliserer sig, ligger konsensusmålene i midten af $160’erne til $170 coincodex.com(enkeltcifrede procentgevinster), da væksten inden for automotive og IoT kunne opveje Apples interne modemtrussel. Apples aktie forventes at forblive en markedsperformer; fortsatte aktietilbagekøb og nye produktcyklusser (f.eks. AR/VR enheder) understøtter en gradvis stigning – mange analytikere har 12-måneders mål i $180–$200+ intervallet (justeret før 2024 aktiesplit), idet de tager højde for dens modstandsdygtige indtjening. Samlet set ser den kortsigtede konsensus Nvidia og AMD som de bedste vækstmuligheder inden for AI-chips, med mere tempererede eller værdi-drevne forventninger til Intel, Qualcomm og Apple i det kommende år.

Langsigtet Udsigt (2025–2030): I løbet af resten af årtiet er GPU- og AI-halvledermarkedet klar til enorm ekspansion, hvilket gavner Nvidia, men også intensiverer konkurrencen. Brancheprognoser forudser, at det globale GPU-marked kan vokse fra ~$41 Milliarder i 2022 til $395 Milliarder inden 2030 (ca. 32.7% CAGR over perioden) globenewswire.com, drevet af højtydende computing, gaming og især AI-acceleration. Nvidia forventes bredt at opretholde sin ledelse frem til 2030, ved at udnytte sin teknologiske fordel og softwareøkosystem (CUDA, AI-rammer) for at holde sig foran rivalerne. Analytikere forventer, at Nvidia fortsat vil levere stærk indtægtsvækst i de kommende år, dog sandsynligvis i et mere moderat tempo efter 2024-stigningen. For eksempel, har en analytiker for nylig revideret deres 2-års NVDA mål til $170 (fra $195) midt i kortsigtede usikkerheder, men understregede stadig langsigtet optimisme da “AI-ledere som Nvidia [kunne] nå rekordhøjder i den anden halvdel af 2025” og frem tradingview.com. AMDs langsigtede udsigter ser også positive ud: inden 2030 sigter AMD mod at lukke kløften til Nvidia i GPU’er og udvide sin datacenter fodaftryk. Dens køreplan for 5nm og 3nm GPU’er, og integration af Xilinx FPGA-teknologi, kunne give konkurrencedygtige AI-acceleratorer og adaptive chips. Hvis AMD fortsætter med at udføre (som set med EPYC CPU’er, der vinder markedsandele), ser analytikere betydelig indtægtsvækst, som kunne drive dens aktie højere over 5+ år. Intels fremtid er mere usikker; for at vende tilbage inden 2030, skal Intel succesfuldt øge sine nye procesnoder og måske omstrukturere (nogle har endda spekuleret i at splitte design og produktion nasdaq.com nasdaq.com). Hvis Intel kan løse sine teknologiske forsinkelser inden midten af årtiet og genindtræde i GPU/AI-racet (med sine kommende Ponte Vecchio og Falcon Shores-arkitekturer, eller gennem sine Mobileye og Habana-enheder), kunne dens aktie komme sig. Men det kræver at overvinde intens konkurrence og muligvis vedtage radikalt nye strategier – et udfordrende væddemål. Qualcommforventes i 2025–2030 at udvikle sig fra en mobilcentreret til en diversificeret chipleverandør. Virksomheden investerer i PC-processorer (Oryon CPU’er fra dens Nuvia opkøb) og AI-ved kanten kapaciteter, som kunne åbne nye indtægtsstrømme. Inden 2030 vil Qualcomms adresserbare marked (auto, IoT, AR/VR, PC) være meget større end dagens smartphone TAM, og hvis det udfører godt, kunne stabil vækst i disse områder føre til aktieopgradering. Apple vil sandsynligvis fortsætte med at designe banebrydende chips internt (til Macs, iPhones og muligvis augmented reality-enheder eller endda en Apple Car). Selvom Apple ikke sælger chips eksternt, kan dens silikonelederskab (f.eks. 3nm M3-chips med kraftfulde integrerede GPU’er) indirekte presse Nvidia/AMD i alle markeder, hvor deres økosystemer overlapper (såsom high-end bærbare computere eller kommende AR-platforme). Samlet set forventer investorer frem til 2030 robust efterspørgsel efter AI- og grafiske processorer vil løfte sektoren, med Nvidia og AMD positioneret som primære begunstigede, og betydeligt men mere spekulativt turnaround potentiale for Intel. Ekspertprognoser for det bredere AI computing marked understreger denne vækst: det forventes at eksplodere fra $131 Milliarder i 2024 til $453 Milliarder inden 2027 reuters.com, hvilket indikerer at kagen vokser hurtigt for alle førende chipproducenter, hvis de kan sikre deres skive.

2. Markedsanalyse og Konkurrencelandskab

Nvidias Markedsposition vs Konkurrenter: Nvidia står som den ubestridte leder i GPU-industrien, især i højtydende sektorer som gaming grafik og AI-acceleratorer. Pr. slutningen af 2024 kontrollerede Nvidia omkring 80–90% af det diskrete GPU-marked efter enhedsandel, afhængigt af kvartalet tomshardware.com. For eksempel, i Q4 2024 havde Nvidia 82% af desktop add-in grafikkort forsendelser, hvilket overskyggede AMD’s 17% og Intels nyfødte 1% andel tomshardware.com. Denne dominans er endnu mere udtalt i datacenter og AI-rummet – Nvidias andel af acceleratorhardware til dyb læring er estimeret til at være over 80–90%, takket være den udbredte adoption af dens A100 og H100 GPU’er i cloud- og forskningscentre. Nvidias markedsværdi (omkring $1 trillion) afspejler også dens lederskab og investorernes tillid til at opretholde denne position reuters.com. Det skal dog siges, at konkurrencen intensiveres: AMD er Nvidias nærmeste traditionelle rival inden for GPU’er, og den har været ved at tage noget markedsandel tilbage. I slutningen af 2024 lykkedes det AMD at få ~7 procentpoint af GPU-andelen fra Nvidia (dog hovedsageligt på grund af Nvidias forsyningsbegrænsninger) tomshardware.com. AMD’s nye Radeon RX 7000 serie (RDNA3 arkitektur) og kommende RX 8000 (RDNA4) sigter mod at udfordre Nvidia i gaming pris/præstation. Mere kritisk er AMD’s Instinct MI200/MI300 accelerators målrettet mod Nvidias styrke inden for AI – og nylige sejre (f.eks. AMD GPU’er i store supercomputere og cloud-implementeringer) viser, at den kan konkurrere på højeste niveau. Intel, en nykommer inden for diskrete grafikker, forbliver en mindre spiller, men kan ikke ignoreres. Dens Arc GPU-linje, der blev lanceret i 2022–2023 til bærbare computere og desktops, er langsomt vokset til 1–2% markedsandel tomshardware.com. Intel udnytter sin integrative tilgang (CPU’er med anstændige integrerede GPU’er og oneAPI-software) til at skabe en niche, og har planer for successive GPU-arkitekturer (Battlemage, Celestial) for at forbedre ydeevnen. I specialiserede markeder, Qualcomm og Apple har stærke positioner inden for integrerede/mobile grafik. Qualcomms Adreno GPU dominerer Android smartphone grafik, og Apples interne GPU’er (i A-serie og M-serie chips) giver det topniveau grafikydelse i telefoner og PC’er. Selvom ingen af dem sælger stand-alone GPU’er direkte, så konkurrerer de indirekte ved at reducere TAM for diskrete GPU’er – f.eks. Apples M1/M2-drevne Macs behøver ikke længere Nvidia eller AMD grafik for de fleste brugere, og Qualcomms kommende Snapdragon X Elite bærbare chips kunne udfordre lav-end diskrete GPU’er i bærbare computere. Desuden tilføjer nye AI chip startups og interne bestræbelser fra teknologigiganter til det konkurrencemæssige landskab. Virksomheder som Graphcore, Cerebras, og Habana (Intel-ejet) har udviklet nye arkitekturer (Graphcores IPU, Cerebras’ wafer-scale engine, osv.) som alternative AI-acceleratorer. Indtil videre har disse kun fanget nicheadoption – for eksempel har Graphcore kæmpet med at få fodfæste og så sine indtægter falde til kun $2.7 Millioner i 2022, hvilket tvang til afskedigelser datacenterdynamics.com. Selv Graphcores CTO indrømmede “verden har ikke brug for endnu en Nvidia; Nvidia er ret gode,” og anerkender hvor svært det er at konkurrere mod GPU-økosystemet datacenterdynamics.com. Cerebras har haft mere succes i specialiserede implementeringer; dens massive wafer-scale chips kan overgå GPU-klynger i visse arbejdsbyrder, og startupens indtægter tredobledes i 2023 til $78.7 Millioner reuters.com. Cerebras satser på en differentieret tilgang og planlægger endda en IPO for at udfordre Nvidia, men dens skala forbliver lille i forhold til Nvidia (som tjente de $78M på cirka <2 dage af salg i Q4!). Desuden har cloud-udbydere som Google (TPUs) og Amazon (Trainium/Inferentia) bygget interne AI-chips for at reducere afhængigheden af Nvidia. Disse er betydelige (Googles TPUs driver meget af dens AI cloud-tjenester), men Googles TPU v5e tilbydes sammen med Nvidia GPU’er på Google Cloud – hvilket indikerer at de komplementerer snarere end virkelig fortrænger Nvidia for de fleste kunder. Samlet set nyder Nvidia i dag en quasi-monopol i de højeste GPU-markeder, med AMD som en stærk anden spiller der gradvist gør indhug, og Intel som en fjern tredje der fokuserer på det lange løb, og sektor-specifikke konkurrenter (Qualcomm, Apple i mobil; startups i AI-nicher) spiller specialiserede roller. Nvidias brede økosystem (Cuda-software, biblioteker, udviklerbase) forbliver en stærk vold, som konkurrenter udfordrer via åbne standardinitiativer (som AMD’s ROCm eller Intels oneAPI), men som endnu ikke har matchet.

Nvidia SWOT Analyse: For at evaluere Nvidias strategiske position fremhæver en SWOT-analyse dens nøgle Styrker, Svagheder, Muligheder og Trusler investing.com investing.com:

- Styrker: Nvidia har exceptionelle styrker. Den nyder markedslederskab inden for AI og GPU-teknologier, og er den foretrukne leverandør af banebrydende grafik og accelerationinvesting.com. Virksomhedens F&U kapaciteter er i top – den leverer konsekvent nye arkitekturer med et ca. 2-årigt interval (f.eks. Pascal → Turing → Ampere → Hopper), hvilket holder den på præstationsgrænsen. Nvidia nyder også godt af et omfattende økosystem: dens CUDA-platform og softwarestack er bredt adopteret, hvilket skaber en høj barriere for kunderne til at skifte til rivaliserende løsningerinvesting.com. Økonomisk er Nvidia meget robust, med høje marginer (bruttomargin ~75%investing.com) og rigeligt med kontanter, hvilket muliggør store investeringer i fremtidige produkter. Derudover har Nvidia dyrket strategiske partnerskaber (med cloud-udbydere, OEM’er og endda bilproducenter), der forstærker dens markedsdækning og integration. Disse styrker har gjort den til “motoren” for moderne AI – som CEO Jensen Huang siger, “GPU’en er motoren for moderne AI og computing.”apolloadvisor.com

- Svagheder: En bemærkelsesværdig svaghed er Nvidias afhængighed af cykliske markeder, især gaming. PC gaming GPU-markedet kan blomstre og falde (som set i kryptovaluta-mining bølgen og nedgangen for et par år siden), hvilket kan føre til volatil efterspørgselinvesting.com. En anden bekymring er aktiens værdiansættelse – efter dens enorme 2024-stigning, ser nogle Nvidias aktie som “prissat for perfektion,” hvilket bærer risiko for overvurdering hvis væksten aftagerinvesting.com. I praktiske termer betyder det høje forventningsniveau, at enhver forhindring (f.eks. let indtægtsmisse) kunne udløse en skarp korrektion. Nvidia er også afhængig af tredjepartsproducenter, nemlig TSMC, for chipfremstillinginvesting.com. Dette udsætter den for forsyningsbegrænsninger eller geopolitiske risici i Taiwan (selvom Nvidia er begyndt at diversificere pakning og overveje andre fabrikker). Endelig er Nvidias bredde af produkter stadig lidt snæver; den har gjort fremskridt inden for CPU’er (Grace) og netværk (Mellanox), men er stadig primært et GPU-selskab – ethvert fald i GPU-efterspørgslen ville skade den uforholdsmæssigt.

- Muligheder: Nvidia er positioneret til at udnytte flere store muligheder. Den fremmeste er den stigende adoption af AI på tværs af industrier – fra cloud-tjenester til sundhedspleje til finans – som driver efterspørgslen efter acceleratorsinvesting.com. Efterhånden som AI bevæger sig fra teknologigiganter til praktisk talt hver virksomhed, kan Nvidia sælge flere GPU’er og AI-softwareløsninger (f.eks. NVIDIA AI Enterprise) til nye kunder. En anden mulighed er udviklingen af nye produktlinjer ud over traditionelle GPU’erinvesting.com. Nvidia er allerede i gang med at forfølge datacenter CPU’er (Grace CPU) og kombinere CPU’er+GPU’er (Grace Hopper superchips), hvilket kunne åbne en ny front mod Intel/AMD i servere. Den er også involveret i automotive AI, professionel visualisering (Omniverse/metaverse værktøjer) og edge computing – alle vækstområder. Stigningen af højtydende computing (HPC) og simulation i videnskab og industri ser også lovende ud: efterspørgslen efter GPU’er i supercomputere, vejrmudeller, lægemiddelforskning osv. stiger. Hvis Nvidia kan fortsætte med at innovere (f.eks. i energieffektive chips eller specialiserede AI-processorer), kan den få adgang til disse nye markeder og måske endda føre nye kategorier (såsom AI-as-a-service via dens cloud-partnerskaber).

- Trusler: På trods af sit lederskab står Nvidia over for alvorlige trusler. Konkurrencen intensiveres, ikke kun fra de sædvanlige mistænkte (AMD, Intel), men også fra “teknologigiganter og specialiserede AI chipproducenter”investing.com. Virksomheder som Google (TPUs), Amazon, Tesla (med sin Dojo D1 AI-chip), og adskillige startups investerer i specialiseret silicon, der kunne underminere Nvidias dominans i specifikke nicher. Hvis en af disse bestræbelser producerer en markant overlegen løsning til en nøglearbejdsbyrde (f.eks. Googles TPUs til træning af visse modeller), kunne Nvidia miste strategiske aftaler. En anden trussel er potentiel reguleringshandling. Nvidias nærmonopol i AI-acceleratorer har tiltrukket opmærksomhed; enhver antitrustforanstaltning eller eksportrestriktioner (såsom den amerikanske regerings forbud mod at sælge top-end AI GPU’er som A100/H100 til Kina) kunne begrænse dens markedinvesting.com. Faktisk har eksportkontroller allerede tvunget Nvidia til at tilbyde modificerede chips (H800) i Kina, og yderligere stramninger kunne påvirke salget. Geopolitiske risici er også betydelige: som nævnt er Nvidia afhængig af TSMC i Taiwan for fremstilling, så spændingerne mellem USA og Kina eller ustabilitet i Taiwan-strædet udgør forsyningsrisiciinvesting.com. Derudover kan handelsstridigheder (som told på teknologikomponenter) øge omkostningerne – faktisk så Nvidia aktien dykke i begyndelsen af 2025 på bekymringer om nye told, der påvirker AI-chipstradingview.com. Endelig er der en bredere teknologicykels trussel: hvis AI “boomet” bliver til et AI “bust” (for eksempel, hvis AI-investeringer aftager eller kunder finder ud af, at de har overkøbt GPU’er), kunne Nvidias vækst uventet stagnere.

Konkurrentstrategier & Markedsandele Tendenser: I den gaming GPU-sektor fortsætter Nvidia med at holde den største andel (typisk ~80%+ af add-in kort salg) tomshardware.com, takket være dens præstationsfordel og stærke brand (GeForce). AMD’s Radeon GPU’er tilbyder dog en værdi-alternativ og har vundet lidt grund, når Nvidia stod over for forsyningsproblemer. I 2024 reboundede diskrete GPU-forsendelser faktisk fra 2023, og AMD’s andel steg, da den forsendte ~1.4 millioner kort i Q4 (dens bedste kvartal af året) tomshardware.com tomshardware.com. Alligevel sendte Nvidia næsten 7 millioner GPU’er det kvartal tomshardware.com. Ser vi fremad, har begge virksomheder udsat deres næste generations GPU-lanceringer til 2025, så konkurrencen vil intensiveres, når Nvidias “Blackwell” arkitektur GPU’er og AMD’s næste RDNA4 kort lanceres. Tidlige rapporter antyder, at Nvidias Blackwell GPU’er til AI har så høj efterspørgsel, at 2025 produktionen var forudsolgt tradingview.com– en indikation af, at Nvidia sandsynligvis vil opretholde en betydelig føring i datacenteret på kort sigt. I mellemtiden fokuserer AMD på datacenter APU’er (MI300) der kombinerer GPU og CPU i én pakke, hvilket kunne være attraktivt for HPC og AI-kunder for effektivitet. Faktisk er AMD’s MI300A/X chips nøglen til den kommende El Capitan exascale supercomputer og er nu tilgængelige på cloud-platforme ir.amd.com, hvilket signalerer reel konkurrence for Nvidias flagskib H100 i visse opgaver. Intels strategi har været tofoldig: for forbrugere, fortsætte med at forbedre Arc-grafik (f.eks. de kommende Arc “Battlemage” GPU’er i 2025) for at fange budget- og mellemklassegamere; og for datacentre, udnytte sin opkøb af Habana til at presse Gaudi AI accelerators, og udvikle en XPU tilgang (det nu-reviderede Falcon Shores projekt) der blander CPU/GPU kapaciteter. Intel nåede en milepæl med sine GPU’er, der driver Aurora supercomputeren, men kommercielt er dens GPU-påvirkning indtil videre lille. Alligevel betyder Intels langsigtede tilstedeværelse (og dybe lommer), at det gradvist kunne udvikle sig til en stærkere GPU-konkurrent inden 2030, især hvis det bruger sine egne fabrikker til at optimere omkostninger.

Teknologiske Fremskridt: Alle spillere avancerer deres teknologi for at få en fordel. Nvidia har hurtigt itereret på GPU-arkitektur (dens nuværende førende chips er “Ada Lovelace” arkitekturen til gaming og “Hopper” (H100) til AI/datacenter). Den introducerede også Grace CPU (ARM-baseret) og Grace Hopper Superchip, hvilket udvider sig ind i CPU-territoriet for at tilbyde en fuld-stack løsning. En af Nvidias store fordele er dens software: ting som CUDA, cuDNN, TensorRT, og AI-rammer, der er stærkt optimeret til Nvidia GPU’er, hvilket gør det svært for konkurrenter at matche præstationen, selv med lignende hardware specifikationer. AMD har gjort fremskridt inden for teknologi gennem sine chiplet designs(brugt i Ryzen CPU’er og nogle aspekter af RDNA GPU’er), som i sidste ende kunne give omkostnings- og udbyttefordele i GPU’er. AMD’s CDNA arkitektur (brugt i Instinct MI250/MI300) er laserfokuseret på compute/AI, og MI300X har stort hukommelse (128GB HBM) for at målrette store modeller ir.amd.com. Ved at tilbyde både højtydende CPU’er og GPU’er, henvender AMD sig til kunder, der ønsker et alternativ til Nvidia – for eksempel, en stor cloud (Oracle) i 2024 begyndte at tilbyde AMD Instinct MI300 accelerators til krævende AI-applikationer ir.amd.com. Intel i 2024 lancerede endelig sine 7nm “Intel 4” Meteor Lake klientchips med en on-die AI accelerator (neural motor), som viser hvordan AI-kapaciteterne strømmer ned til mainstream CPU’er – en tendens, der kunne marginalt reducere behovet for diskrete GPU’er til AI ved kanten. I GPU’er har Intels ark decent ray-tracing support og AV1 kodning, men Intel er en generation eller to bagud i præstation; dens reelle fokus er på fremtidige arkitekturer og potentielt at udnytte sin integrerede GPU-base (hver Intel CPU der sendes med en iGPU er teknisk set en GPU-markedsandel, omend ikke i add-in kort). Qualcomm og Apple fremskrider inden for energieffektiv GPU fronten. Qualcomms nyeste Snapdragon 8 Gen 3 mobile chips har kraftige Adreno GPU’er, der kan køre generative AI-modeller på enheden, og Qualcomm fremhæver en “ydelse-pr- watt fordel” der er værdifuld, da AI-opgaver spreder sig til edge-enheder futurumgroup.com. Apples M3 chip (sent 2024) introducerede en kraftfuld 40-core GPU i M3 Max varianten, hvilket bringer konsolniveau grafik til bærbare computere, og Apples Metal API og softwareoptimering giver dens GPU’er et boost i understøttede applikationer. Disse udviklinger i mobile/PC integrerede GPU’er viser, at ikke al GPU-vækst er i store diskrete kort – en stigende mængde grafik og AI-beregninger sker i integrerede systemer, hvor Nvidia ikke spiller.

Hvad angår produkter og køreplaner: Nvidia forventes at lancere sin GeForce RTX 5000 serie og næste generations datacenter GPU’er i 2025, AMD vil følge med RX 8000 serie GPU’er og er allerede i gang med at prøve sine MI300 accelerators til store kunder. Intels køreplan inkluderer Arc Battlemage GPU’er omkring 2025 og Celestial efter 2026, sammen med fortsatte bestræbelser på specialiserede AI-chips (Gaudi3 måske). Vi ser også krydsdomæne bevægelser: Nvidia integrerer netværk (DPUs som BlueField), AMD har opkøbt Xilinx (FPGA) for at forbedre adaptiv computing, Intel bygger sin softwarestack til heterogen computing (oneAPI for at forene programmering på tværs af CPU/GPU/FPGA). Alle disse indikerer et konkurrencelandskab, hvor hver virksomhed udvider sig ud over traditionelle GPU’er – grænserne mellem CPU, GPU, FPGA og ASIC er ved at blive sløret, da virksomheder stræber efter at tilbyde omfattende computing-platforme.

3. Fremtiden for GPU-markedet (2025–2030)

Væksttendenser i GPU & AI Acceleration: Efterspørgslen efter GPU’er og AI-acceleratorer forventes at skyde i vejret frem til 2030, drevet af en æra med allestedsnærværende AI, fordybende grafik og data-intensive applikationer. Analytikere er generelt enige om, at vi er midt i et massivt skift til accelereret computing. Som en rapport fremhæver, forventes GPU-markedet at vokse med ~33% årligt, nærmer sig $400 Milliarder inden 2030

globenewswire.com. Denne vækst understøttes af flere tendenser:

- Kunstig Intelligens og Maskinlæring: GPU’er er blevet arbejdhestene til AI-træning (og i stigende grad til inferens). Eksplosionen af generativ AI (store sprogmodeller som GPT-4, billedgeneratorer osv.) har skabt en umættelig efterspørgsel efter GPU-klynger i datacentre. Virksomheder på tværs af industrier investerer i AI-kapaciteter, hvilket betyder tusinder af GPU’er til både cloud-udbydere og on-premises virksomhedservere. Ifølge et skøn kunne AI computing markedet mere end tredobles fra $131B i 2024 til $453B i 2027reuters.com, hvilket indikerer, at det ikke blot er en trend, men en vedholdende investeringscyklus. Gennem 2025–2030 vil AI-modeller blive mere komplekse, hvilket kræver endnu mere compute – hvilket sikrer en stærk vækstbane for accelerators. Selv hvis nogle opgaver flytter til specialiserede chips (TPUs osv.), betyder den enorme bredde af AI-applikationer (fra store servere til edge-enheder), at GPU’er forbliver i høj efterspørgsel på grund af deres alsidighed. Vi kan også forvente, at GPU’er fortsætter med at udvikle sig for bedre at betjene AI: flere tensor-kerner, større hukommelse (fremtidige GPU’er kunne bære hundredvis af GB HBM), hurtigere interconnects (som NVLink, Infinity Fabric) for at opbygge enorme GPU-klynger osv.

- Cloud Computing og Datacenter Skalering: Overgangen til cloud og “som en service” modeller er en anden medvind. Hyperscale cloud-udbydere (AWS, Azure, Google Cloud osv.) konkurrerer om at tilbyde de mest avancerede GPU-instanser til leje. Nvidia lancerede endda sit eget DGX Cloud tilbud. Efterhånden som virksomheder vælger at leje AI-compute i skyen, køber cloud-udbydere til gengæld flere GPU’er. Derudover vil virksomheder, der bygger private datacentre til AI eller VDI (virtual desktop infrastructure), drive efterspørgslen. 2020’erne kunne se tusinder af millioner af GPU’er implementeret i datacentreglobalt. En interessant tendens er stigningen af AI supercomputere – mange virksomheder (fra Meta til sundhedsvirksomheder) samler interne AI-klynger, i det væsentlige mini supercomputere, ved hjælp af Nvidia eller AMD GPU’er. Denne demokratisering af supercomputing magt vil skubbe GPU-markedet fremad.

- Gaming og Indholdsskabelse: Gaming forbliver en kernepiller for GPU’er. Selvom vækstraten kan være lavere end AI, er den stadig betydelig. Gaming-industrien forventes at fortsætte med at vokse i indtægter og kompleksitet af grafik. PC gaming vil kræve kraftfulde GPU’er til 4K opløsning, høje opdateringshastigheder og VR-oplevelser. Inden 2030 vil teknologier som real-time ray tracing være standard, potentielt endda til mainstream-priser, takket være GPU-fremskridt. Cloud gaming kunne også blive mainstream – tjenester som NVIDIA GeForce NOW, Microsoft xCloud osv. kører spil på GPU’er i datacentre, hvilket potentielt øger GPU-efterspørgslen på serversiden, selvom færre forbrugere køber diskrete kort. Derudover kræver indholdsskabelse og metaverse applikationer (3D-modellering, virtuel produktion, AR/VR indhold) stærk grafikbehandling. Nvidias satsning på Omniverse (til industrielle digitale tvillinger og 3D-samarbejde) antyder en fremtid, hvor millioner af fagfolk bruger GPU’er til design, simulering og kreativt arbejde ud over underholdning. GPU-markedet i arbejdsstationer og professionel visualisering er sat til at vokse, da designarbejdsgange bliver mere simuleringsdrevne (f.eks. arkitekter der renderer bygninger i realtid, ingeniører der kører fysik simuleringer med GPU’er).

- Automotive og Edge Computing: Fra 2025–2030 vil GPU’er spille en stadig vigtigere rolle i kø