Raport Rynkowy: Nvidia i Konkurenci

1. Ceny akcji i wyniki finansowe

Aktualne ceny akcji i roczna wydajność: Nvidia (NVDA) i jej konkurenci odnotowali różne wyniki akcji w ciągu ostatniego roku. Akcje Nvidii wzrosły w 2024 roku – wzrastając o około 171% w ciągu roku nasdaq.com– napędzane rosnącym popytem na chipy AI. Obecnie handluje się nimi w okolicach $110 za akcję (marzec 2025) po wcześniejszym spadku na początku 2025 roku tradingview.com. AMD (AMD) nie cieszyło się tym samym rajdem – jego akcje spadły o około 18% w 2024 roku fool.comw obliczu ostrożności inwestorów, a na początku 2025 roku są blisko $100 ir.amd.com. Intel (INTC) znacznie słabiej wypada: jego cena akcji spadła do około $20 (marzec 2025) – blisko wieloletnich minimów marketwatch.com– odzwierciedlając poważne straty i osłabiony outlook. W przeciwieństwie do tego, Qualcomm (QCOM) miał bardziej umiarkowaną ścieżkę; zakończył 2024 rok wzrostem o około 8% macrotrends.neti obecnie handluje się w okolicach $155 macrotrends.net, wspierane przez szerszy rebound technologiczny i wzrost w segmentach niezwiązanych z smartfonami. Apple (AAPL), choć nie jest dostawcą GPU jako takim, pozostaje gigantem branżowym z akcjami bliskimi historycznym maksima (w okolicach $240-$245 na początku 2025 roku, około $3,7 biliona kapitalizacji rynkowej) investor.apple.com, odzwierciedlając stabilny wzrost i zaufanie inwestorów do swojej strategii w zakresie półprzewodników. Poniższa tabela podsumowuje ostatnie wskaźniki akcji:

| Firma (Ticker) | Aktualna cena (mar 2025) | Zakres 52 tygodni | Zwrot z akcji 2024 | Wskaźnik P/E(przybliżony) |

|---|---|---|---|---|

| Nvidia (NVDA) | ~$110tradingview.com | ~$75 – $153stocklight.com | +171% (2024)nasdaq.com; -20% YTD 2025tradingview.com | ~36xstocklight.cominvesting.com |

| AMD (AMD) | ~$100ir.amd.com | ~$94 – $203 (52W) | -18% (2024)fool.com | ~45xmacrotrends.net |

| Intel (INTC) | ~$20marketwatch.com | ~$18 – $45marketwatch.com | – (płaski 2023; spadł dalej w 2024) | N/A (strata) |

| Qualcomm(QCOM) | ~$155macrotrends.net | ~$149 – $231macrotrends.net | +8% (2024)macrotrends.net | ~13x (fwd)¹ |

| Apple (AAPL) | ~$240investor.apple.com | ~$140 – $245 (52W) | +47% (2024)² | ~35xmacrotrends.net |

<small>¹ Wskaźnik P/E Qualcomm jest stosunkowo niski, ponieważ większość jego zysków pochodzi z licencjonowania.

² Akcje Apple przyniosły ~47% zwrotu w 2024 roku (z ~$166 do ~$245), odzwierciedlając odporność dużych firm.</small>

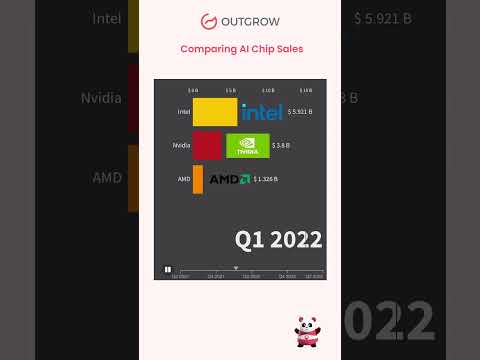

Najważniejsze wyniki finansowe (FY 2024): Ostatnie wyniki finansowe Nvidii podkreślają jej ekspansywny wzrost w obliczu boomu AI. W roku fiskalnym 2024 przychody Nvidii wzrosły ponad dwukrotnie do $60,9 milarda (↑126% r/r) z rekordową sprzedażą kwartalną wynoszącą $22,1 milarda w Q4 investor.nvidia.com. Przychody z centrów danych – głównie z chipów akceleracyjnych AI – osiągnęły $18,4 milarda w Q4 (wzrost o 409% r/r) investor.nvidia.com, co przyczyniło się do ogromnych zysków (GAAP EPS Q4 wzrósł o 765% r/r) investor.nvidia.com. To stawia marżę brutto Nvidii na poziomie około 75% investing.com– wyjątkowo wysoką – i podkreśla jej dominującą pozycję oraz siłę cenową w chipach AI. AMD również miało rekordowy rok: przychody w 2024 roku wzrosły o około 14% do $25,8 milarda ir.amd.com, dzięki silnym sprzedażom CPU serwerowych EPYC i akceleratorom AI Instinct (>$5 milardów w sprzedaży GPU), co niemal podwoiło segment centrów danych ir.amd.com. Q4 2024 AMD było szczególnie silne (rekordowe przychody $7,7 miliarda, +24% r/r) ir.amd.com ir.amd.com, co przekłada się na solidne zyski non-GAAP ($3,31 EPS FY24) ir.amd.com. W jaskrawej kontrze, finanse Intela pogorszyły się: przychody za cały rok 2024 wyniosły ~$53 milardy (–2% r/r) intc.comz oszałamiającą stratą netto w wysokości $18,7 milarda macrotrends.net, ponieważ firma borykała się ze spadkiem udziału w rynku CPU dla PC/serwerów i dużymi wydatkami. Marże zysku Intela stały się głęboko ujemne (–35% marży netto w Q4 2024) macrotrends.net, odzwierciedlając odpisy i niedostatecznie wykorzystywane fabryki. Przychody Qualcommu w roku fiskalnym 2024 wyniosły około $39 milardów (≈9% wzrostu r/r) futurumgroup.com. Chociaż sprzedaż chipów do smartfonów wciąż stanowiła ~75% jego przychodów z chipów barrons.com, Qualcomm skorzystał na dywersyfikacji: jego dział motoryzacyjny osiągnął $2,9 milarda w FY2024 (68% wzrostu r/r, rekord) futurumgroup.com, a jego segment telefonów komórkowych odnotował odbicie pod koniec roku (QCT telefony +12% r/r w Q4) futurumgroup.com. Apple, choć nie raportuje danych specyficznych dla GPU, osiągnęło przychody w wysokości $391 milardów w 2024 roku (skromny wzrost o 2% macrotrends.net) z silnymi zyskami, które finansują jego agresywne R&D w zakresie chipów (takich jak SoC z serii M). Ogólnie rzecz biorąc, Nvidia prowadzi pod względem wzrostu i marż, AMD poprawia się dzięki rekordowej sprzedaży, Qualcomm wykazuje stabilny rozwój, a Intel boryka się z poważnymi problemami finansowymi.

Krótkoterminowe prognozy (następne 12 miesięcy): Pomimo ostatniej zmienności, analitycy pozostają optymistyczni wobec Nvidii i innych akcji skoncentrowanych na AI. Konsensus 12-miesięcznych prognoz cenowych dla NVDA skupia się w zakresie $160–$200+ investing.com, co implikuje znaczny potencjał wzrostu z obecnych poziomów, ponieważ popyt na chipy AI ma pozostać wysoki. Wielu analityków powtarza oceny „Kupuj” dla Nvidii, wskazując na jej dominujący ekosystem AI i silny impet zysków. Dla AMD, Wall Street również dostrzega potencjał wzrostu: średnia 1-roczna prognoza wynosi około $156 (wysoka prognoza $250), ~60% powyżej obecnej ceny, odzwierciedlając optymizm, że nowsze produkty AMD (takie jak GPU AI MI300 i CPU Zen4C/Zen5) zdobędą rosnący udział w rynku. Krótko-terminowy outlook Intela jest ostrożny – po drastycznym spadku, większość prognoz jest skromna. Analitycy przewidują jedynie niewielkie odbicie dla INTC (prognozy często w niskich $20 tipranks.com), związane z tym, czy Intel będzie w stanie ustabilizować swoją działalność w 2025 roku. Qualcomm ma być stabilny: przy stabilizującym się popycie na smartfony, konsensusowe prognozy są w średnim zakresie $160 do $170 coincodex.com(jednocyfrowe wzrosty procentowe), ponieważ wzrost w sektorze motoryzacyjnym i IoT może zrównoważyć zagrożenie ze strony modemów Apple. Akcje Apple mają pozostać w czołówce rynku; kontynuowane skupy akcji i nowe cykle produktowe (np. urządzenia AR/VR) wspierają stopniowy wzrost – wielu analityków ma 12-miesięczne prognozy w zakresie $180–$200+ (skorygowane przed podziałem akcji w 2024 roku), uwzględniając jego odporne zyski. Podsumowując, krótkoterminowy konsensus postrzega Nvidię i AMD jako najlepsze opcje wzrostu w chipach AI, z bardziej stonowanymi lub wartościowymi oczekiwaniami dla Intela, Qualcomma i Apple w ciągu następnego roku.

Długoterminowe perspektywy (2025–2030): W ciągu reszty dekady, rynek GPU i półprzewodników AI ma ogromny potencjał wzrostu, co korzystnie wpływa na Nvidię, ale także zaostrza konkurencję. Prognozy branżowe przewidują, że globalny rynek GPU może wzrosnąć z ~$41 milarda w 2022 roku do $395 milardów do 2030 roku (około 32,7% CAGR w tym okresie) globenewswire.com, napędzany przez wysokowydajne obliczenia, gry, a zwłaszcza akcelerację AI. Oczekuje się, że Nvidia utrzyma swoją pozycję lidera do 2030 roku, wykorzystując swoją przewagę technologiczną i ekosystem oprogramowania (CUDA, ramy AI), aby pozostać przed rywalami. Analitycy przewidują, że Nvidia nadal będzie dostarczać silny wzrost przychodów w nadchodzących latach, choć prawdopodobnie w bardziej umiarkowanym tempie po skoku w 2024 roku. Na przykład, jeden analityk niedawno zrewidował swoją 2-letnią prognozę dla NVDA do $170 (z $195) w obliczu niepewności krótkoterminowych, ale nadal podkreślił długoterminowy optymizm twierdząc, że “liderzy AI, tacy jak Nvidia, [mogą] osiągnąć rekordowe maksima w drugiej połowie 2025 roku” i później tradingview.com. Długoterminowe perspektywy AMD również wyglądają pozytywnie: do 2030 roku AMD ma na celu zmniejszenie dystansu do Nvidii w GPU i rozszerzenie swojego zasięgu w centrach danych. Jego plan rozwoju GPU 5nm i 3nm oraz integracja technologii Xilinx FPGA mogą przynieść konkurencyjne akceleratory AI i adaptacyjne chipy. Jeśli AMD będzie kontynuować realizację planów (jak w przypadku zdobywania udziału przez procesory EPYC), analitycy przewidują znaczny wzrost zysków, co może podnieść jego akcje w ciągu 5+ lat. Przyszłość Intela jest bardziej niepewna; aby odbudować się do 2030 roku, Intel musi skutecznie zwiększyć swoje nowe węzły procesowe i być może przeorganizować się (niektórzy spekulowali nawet o podziale projektowania i produkcji nasdaq.com nasdaq.com). Jeśli Intel naprawi swoje opóźnienia technologiczne do połowy dekady i ponownie wejdzie do wyścigu GPU/AI (z nadchodzącymi architekturami Ponte Vecchio i Falcon Shores lub przez swoje jednostki Mobileye i Habana), jego akcje mogą się odbudować. Jednak wymaga to przezwyciężenia intensywnej konkurencji i być może przyjęcia radykalnie nowych strategii – trudny zakład. Qualcommw latach 2025–2030 ma się przekształcić z dostawcy chipów skoncentrowanych na mobilnych w zróżnicowanego dostawcę chipów. Firma inwestuje w procesory PC (procesory Oryon z przejęcia Nuvia) i możliwości AI na krawędzi, co może otworzyć nowe źródła przychodów. Do 2030 roku rynek adresowalny Qualcommu (motoryzacja, IoT, AR/VR, PC) będzie znacznie większy niż obecny rynek smartfonów, a jeśli dobrze wykona, stabilny wzrost w tych obszarach może przynieść wzrost wartości akcji. Apple prawdopodobnie nadal będzie projektować nowoczesne chipy wewnętrznie (dla Maców, iPhone’ów, a być może urządzeń rzeczywistości rozszerzonej lub nawet Apple Car). Chociaż Apple nie sprzedaje chipów na zewnątrz, jego przywództwo w zakresie półprzewodników (np. 3nm chipy M3 z potężnymi zintegrowanymi GPU) może pośrednio wywierać presję na Nvidię/AMD w każdym rynku, gdzie ich ekosystemy się pokrywają (takich jak laptopy wysokiej klasy lub wschodzące platformy AR). Ogólnie rzecz biorąc, do 2030 roku inwestorzy oczekują, że silny popyt na procesory AI i graficzne podniesie sektor, z Nvidią i AMD jako głównymi beneficjentami oraz znaczącym, ale bardziej spekulacyjnym potencjałem odbudowy dla Intela. Eksperckie prognozy dla szerszego rynku obliczeń AI podkreślają ten wzrost: przewiduje się, że wzrośnie z $131 milardów w 2024 roku do $453 milardów do 2027 roku reuters.com, co wskazuje, że kawałek tortu rośnie szybko dla wszystkich wiodących producentów chipów, jeśli mogą zabezpieczyć swoją część.

2. Analiza rynku i krajobraz konkurencyjny

Pozycja rynkowa Nvidii w porównaniu do konkurencji: Nvidia jest niekwestionowanym liderem w branży GPU, zwłaszcza w sektorach wysokowydajnych, takich jak grafika gier i akceleratory AI. Na koniec 2024 roku Nvidia posiadała około 80–90% rynku dyskretnych GPU pod względem udziału w jednostkach, w zależności od kwartału tomshardware.com. Na przykład, w Q4 2024 Nvidia posiadała 82% wysyłek kart graficznych do komputerów stacjonarnych, przewyższając 17% AMD i wschodzące 1% Intela tomshardware.com. Ta dominacja jest jeszcze bardziej wyraźna w obszarze centrów danych i AI – udział Nvidii w sprzęcie akceleracyjnym do głębokiego uczenia szacuje się na ponad 80–90%, dzięki powszechnemu przyjęciu jej GPU A100 i H100 w centrach chmurowych i badawczych. Kapitalizacja rynkowa Nvidii (około $1 bilion) również odzwierciedla jej przywództwo i zaufanie inwestorów do utrzymania tej pozycji reuters.com. Niemniej jednak, konkurencja się zaostrza: AMD jest najbliższym tradycyjnym rywalem Nvidii w GPU i odzyskuje część udziału w rynku. Pod koniec 2024 roku AMD zdołało zdobyć ~7 punktów procentowych udziału w GPU od Nvidii (choć głównie z powodu ograniczeń dostaw Nvidii) tomshardware.com. Nowa seria Radeon RX 7000 (architektura RDNA3) i nadchodząca RX 8000 (RDNA4) mają na celu wyzwanie Nvidii w zakresie ceny/wydajności w grach. Co ważniejsze, akceleratory Instinct MI200/MI300 AMD celują w mocne strony Nvidii w AI – a ostatnie sukcesy (np. GPU AMD w głównych superkomputerach i wdrożeniach chmurowych) pokazują, że może konkurować w najwyższym segmencie. Intel, nowicjusz w dyskretnych grafikach, pozostaje małym graczem, ale nie można go zignorować. Jego linia GPU Arc uruchomiona w latach 2022–2023 dla laptopów i komputerów stacjonarnych powoli zyskała 1–2% udziału w rynku tomshardware.com. Intel wykorzystuje swoje integracyjne podejście (procesory z przyzwoitymi zintegrowanymi GPU i oprogramowanie oneAPI), aby wypracować niszę, i ma plany dotyczące kolejnych architektur GPU (Battlemage, Celestial), aby poprawić wydajność. W wyspecjalizowanych rynkach, Qualcomm i Apple mają silne pozycje w zakresie grafiki zintegrowanej/mobilnej. GPU Adreno Qualcommu dominuje w grafice smartfonów z systemem Android, a zintegrowane GPU Apple (w chipach serii A i M) zapewniają najwyższą wydajność graficzną w telefonach i komputerach PC. Choć żaden z nich nie sprzedaje bezpośrednio dyskretnych GPU, to konkurują pośrednio redukując TAM dla dyskretnych GPU – np. Maci Apple z chipami M1/M2 już nie potrzebują grafiki Nvidii ani AMD dla większości użytkowników, a nadchodzące chipy laptopowe Snapdragon X Elite Qualcommu mogą stanowić wyzwanie dla niskobudżetowych dyskretnych GPU w notebookach. Co więcej, nowe startupy chipowe AI i wewnętrzne wysiłki gigantów technologicznych zwiększają konkurencję. Firmy takie jak Graphcore, Cerebras i Habana (należąca do Intela) opracowały nowatorskie architektury (IPU Graphcore’a, silnik waflowy Cerebras itp.) jako alternatywne akceleratory AI. Jak dotąd zdobyły one tylko niszowe zainteresowanie – na przykład, Graphcore miało trudności z uzyskaniem przyczepności i jego przychody spadły do zaledwie $2,7 miliona w 2022 roku, co zmusiło do zwolnień datacenterdynamics.com. Nawet CTO Graphcore’a przyznał, że “świat nie potrzebuje kolejnej Nvidii; Nvidia jest całkiem dobra,” uznając, jak trudne jest konkurowanie z ekosystemem GPU datacenterdynamics.com. Cerebras osiągnął większy sukces w wyspecjalizowanych wdrożeniach; jego ogromne chipy waflowe mogą przewyższać klastry GPU w niektórych obciążeniach, a przychody startupu potroiły się w 2023 roku do $78,7 miliona reuters.com. Cerebras stawia na zróżnicowane podejście i planuje nawet IPO, aby rzucić wyzwanie Nvidii, ale jego skala pozostaje niewielka w porównaniu do Nvidii (która zarobiła te $78M w około <2 dni sprzedaży w Q4!). Dodatkowo, dostawcy chmurowi, tacy jak Google (TPUs) i Amazon (Trainium/Inferentia) stworzyli wewnętrzne chipy AI, aby zmniejszyć zależność od Nvidii. Są one znaczące (TPUs Google’a zasilają większość jego usług chmurowych AI), jednak TPU v5e Google’a jest oferowany obok GPU Nvidii w Google Cloud – co wskazuje, że uzupełniają się, a nie zastępują Nvidię dla większości klientów. Podsumowując, Nvidia cieszy się obecnie quasi-monopolem na najwyższe rynki GPU, z AMD jako silnym drugim graczem stopniowo zdobywającym rynek, z Intela jako odległym trzecim koncentrującym się na długoterminowej grze oraz konkurentów sektorowych (Qualcomm, Apple w mobilnych; startupy w niszach AI) pełniących wyspecjalizowane role. Szeroki ekosystem Nvidii (oprogramowanie Cuda, biblioteki, baza deweloperów) pozostaje potężną zaporą, którą konkurenci starają się podważyć poprzez inicjatywy otwartego standardu (takie jak ROCm AMD lub oneAPI Intela), ale jeszcze nie dorównali.

Analiza SWOT Nvidii: Aby ocenić strategiczną pozycję Nvidii, analiza SWOT podkreśla jej kluczowe mocne strony, słabości, możliwości i zagrożenia investing.com investing.com:

- Mocne strony: Nvidia ma wyjątkowe mocne strony. Cieszy się pozycją lidera na rynku technologii AI i GPU, będąc dostawcą nowoczesnych grafik i akceleracjiinvesting.com. Możliwości R&D firmy są na najwyższym poziomie – konsekwentnie dostarcza nowe architektury w przybliżonym cyklu 2-letnim (np. Pascal → Turing → Ampere → Hopper), utrzymując się na czołowej pozycji wydajności. Nvidia korzysta także z kompleksowego ekosystemu: jej platforma CUDA i stos oprogramowania są szeroko przyjęte, tworząc wysoką barierę dla klientów do przejścia na rozwiązania konkurencjiinvesting.com. Finansowo, Nvidia jest bardzo solidna, z wysokimi marżami (marża brutto ~75%investing.com) i dużą ilością gotówki, co umożliwia znaczne inwestycje w przyszłe produkty. Dodatkowo, Nvidia nawiązała strategiczne partnerstwa (z dostawcami chmurowymi, OEM-ami, a nawet producentami samochodów), które zwiększają jej zasięg rynkowy i integrację. Te mocne strony sprawiły, że stała się „silnikiem” nowoczesnej AI – jak mówi CEO Jensen Huang, „GPU jest silnikiem nowoczesnej AI i obliczeń.”apolloadvisor.com

- Słabości: Jedną z zauważalnych słabości jest zależność Nvidii od cyklicznych rynków, zwłaszcza gier. Rynek GPU do gier na PC może przeżywać wzloty i upadki (jak pokazano w przypadku wzrostu i załamania wydobycia kryptowalut kilka lat temu), co może prowadzić do zmiennego popytuinvesting.com. Innym zmartwieniem jest wycena akcji – po ogromnym wzroście w 2024 roku, niektórzy postrzegają akcje Nvidii jako „wycenione na perfekcję,” niosąc ryzyko przewartościowania, jeśli wzrost spowolniinvesting.com. W praktyce, wysoki poziom oczekiwań oznacza, że każdy problem (np. niewielkie niedopasowanie przychodów) może wywołać ostry korekcyjny ruch. Nvidia jest także zależna od producentów zewnętrznych, głównie TSMC, w zakresie produkcji chipówinvesting.com. To naraża ją na ograniczenia dostaw lub ryzyka geopolityczne na Tajwanie (choć Nvidia zaczęła dywersyfikować pakowanie i rozważa inne fabryki). Wreszcie, różnorodność produktów Nvidii jest wciąż dość wąska; podjęła kroki w kierunku procesorów CPU (Grace) i sieci (Mellanox), ale wciąż jest przede wszystkim firmą GPU – każdy spadek popytu na GPU miałby na nią nieproporcjonalny wpływ.

- Możliwości: Nvidia jest w pozycji, aby skorzystać z kilku poważnych możliwości. Najważniejszą z nich jest rosnąca adopcja AI w różnych branżach – od usług chmurowych po opiekę zdrowotną i finanse – co napędza popyt na akceleratoryinvesting.com. W miarę jak AI przechodzi od gigantów technologicznych do praktycznie każdej firmy, Nvidia może sprzedawać więcej GPU i rozwiązań oprogramowania AI (np. NVIDIA AI Enterprise) nowym klientom. Kolejną możliwością jest rozwój nowych linii produktów poza tradycyjnymi GPUinvesting.com. Nvidia już dąży do procesorów CPU dla centrów danych (CPU Grace) i łączy CPU+GPU (superchip Grace Hopper), co może otworzyć nowy front w rywalizacji z Intelem/AMD w serwerach. Jest także zaangażowana w AI w motoryzacji, profesjonalnej wizualizacji (narzędzia Omniverse/metaverse) i obliczeniach na krawędzi – to wszystko to obszary wzrostu. Wzrost wysokowydajnych obliczeń (HPC) i symulacji w nauce i przemyśle również dobrze wróży: popyt na GPU w superkomputerach, modelowaniu pogody, odkrywaniu leków itp. rośnie. Jeśli Nvidia będzie w stanie nadal innowować (np. w zakresie chipów energooszczędnych lub specjalizowanych procesorów AI), może zyskać dostęp do tych wschodzących rynków i być może nawet prowadzić nowe kategorie (takie jak AI jako usługa za pośrednictwem swoich partnerstw chmurowych).

- Zagrożenia: Pomimo swojego przywództwa, Nvidia stoi w obliczu poważnych zagrożeń. Konkurencja się zaostrza, nie tylko ze strony zwykłych podejrzanych (AMD, Intel), ale także ze strony „gigantów technologicznych i wyspecjalizowanych producentów chipów AI”investing.com. Firmy takie jak Google (TPUs), Amazon, Tesla (ze swoim chipem AI Dojo D1) i liczne startupy inwestują w niestandardowe układy scalone, które mogą osłabić dominację Nvidii w określonych niszach. Jeśli jedna z tych inicjatyw wyprodukuje wyraźnie lepsze rozwiązanie dla kluczowego obciążenia (powiedzmy, TPUs Google’a do trenowania określonych modeli), Nvidia może stracić strategiczne umowy. Kolejnym zagrożeniem są potencjalne działania regulacyjne. Prawie-monopol Nvidii w akceleratorach AI przyciągnął uwagę; wszelkie działania antymonopolowe lub ograniczenia eksportowe (takie jak zakaz sprzedaży przez rząd USA najnowszych GPU AI, takich jak A100/H100 do Chin) mogą ograniczyć jej rynekinvesting.com. W rzeczywistości, kontrole eksportowe już zmusiły Nvidię do oferowania zmodyfikowanych chipów (H800) w Chinach, a dalsze zaostrzenie może wpłynąć na sprzedaż. Ryzyka geopolityczne są również znaczące: jak wspomniano, Nvidia polega na TSMC na Tajwanie w zakresie produkcji, więc napięcia USA-Chiny lub niestabilność w Cieśninie Tajwańskiej stwarzają ryzyko dostawinvesting.com. Dodatkowo, spory handlowe (jak cła na komponenty technologiczne) mogą podnieść koszty – w rzeczywistości, na początku 2025 roku akcje Nvidii spadły z obawą o nowe cła wpływające na chipy AItradingview.com. Wreszcie, istnieje szersze zagrożenie cyklu technologicznego: jeśli „boom” AI zamieni się w „krach” AI (na przykład, jeśli inwestycje w AI spowolnią lub klienci stwierdzą, że przeinwestowali w GPU), wzrost Nvidii może niespodziewanie się zatrzymać.

Strategie konkurentów i trendy udziału w rynku: W segmencie GPU do gier, Nvidia nadal zajmuje dominującą pozycję (zwykle ~80%+ sprzedaży kart dodawanych) tomshardware.com, dzięki przewadze wydajności i silnej marce (GeForce). Jednak GPU Radeon AMD oferują alternatywę wartościową i zyskały pewną przewagę, gdy Nvidia zmagała się z problemami z dostawami. W 2024 roku wysyłki dyskretnych GPU faktycznie wzrosły w porównaniu do 2023 roku, a udział AMD wzrósł, gdy wysłało ~1,4 miliona kart w Q4 (najlepszy kwartał roku) tomshardware.com tomshardware.com. Mimo to, Nvidia wysłała prawie 7 milionów GPU w tym kwartale tomshardware.com. Patrząc w przyszłość, obie firmy opóźniły premiery swoich GPU nowej generacji do 2025 roku, więc konkurencja zaostrzy się, gdy Nvidia wprowadzi GPU architektury „Blackwell” i AMD swoje nowe karty RDNA4. Wczesne raporty sugerują, że GPU Blackwell Nvidii do AI mają tak duży popyt, że produkcja na 2025 rok została już wyprzedana tradingview.com– co wskazuje, że Nvidia prawdopodobnie utrzyma znaczne prowadzenie w centrach danych w najbliższym czasie. Tymczasem AMD koncentruje się na APU do centrów danych (MI300) łączących GPU i CPU w jednym pakiecie, co może być atrakcyjne dla klientów HPC i AI z uwagi na efektywność. W rzeczywistości, chipy MI300A/X AMD są kluczowe dla nadchodzącego superkomputera El Capitan exascale i są teraz dostępne na platformach chmurowych ir.amd.com, co sygnalizuje realną konkurencję dla flagowego H100 Nvidii w niektórych zadaniach. Strategia Intela była dwojaka: dla konsumentów, kontynuować poprawę grafiki Arc (np. nadchodzące GPU Arc “Battlemage” w 2025 roku) w celu zdobycia budżetowych i średniej klasy graczy; a dla centrów danych, wykorzystać swoje przejęcie Habana do promowania akceleratorów AI Gaudi, oraz opracować podejście XPU (teraz zrewidowany projekt Falcon Shores) łączące możliwości CPU/GPU. Intel osiągnął kamień milowy, gdy jego GPU zasilają superkomputer Aurora, ale komercyjnie jego wpływ GPU jest jak dotąd niewielki. Niemniej jednak, długoterminowa obecność Intela (i głębokie kieszenie) oznacza, że może stopniowo ewoluować w silniejszego konkurenta GPU do 2030 roku, zwłaszcza jeśli wykorzysta własne fabryki do optymalizacji kosztów.

Postępy technologiczne: Wszyscy gracze rozwijają swoją technologię, aby uzyskać przewagę. Nvidia szybko iteruje nad architekturą GPU (jej obecne wiodące chipy to architektura “Ada Lovelace” do gier i “Hopper” (H100) do AI/centrów danych). Wprowadziła także procesor Grace (oparty na ARM) i superchip Grace Hopper, rozszerzając się na obszar procesorów CPU, aby oferować pełne rozwiązanie. Jedną z wielkich zalet Nvidii jest jej oprogramowanie: takie jak CUDA, cuDNN, TensorRT i ramy AI, które są wysoko zoptymalizowane dla GPU Nvidii, co utrudnia konkurentom dorównanie wydajności, nawet przy podobnych specyfikacjach sprzętowych. AMD poczyniło postępy w technologii dzięki projektom chipletowym(używanym w procesorach Ryzen i niektórych aspektach GPU RDNA), co może w przyszłości przynieść korzyści kosztowe i wydajnościowe w GPU. Architektura CDNA AMD (używana w Instinct MI250/MI300) jest ściśle ukierunkowana na obliczenia/AI, a MI300X posiada ogromną pamięć (128GB HBM), aby celować w duże modele ir.amd.com. Oferując zarówno wysokowydajne CPU, jak i GPU, AMD stara się przyciągnąć klientów, którzy chcą alternatywy dla Nvidii – na przykład, jeden z dużych dostawców chmurowych (Oracle) w 2024 roku rozpoczął oferowanie akceleratorów AMD Instinct MI300 dla wymagających aplikacji AI ir.amd.com. Intel w 2024 roku w końcu wprowadził swoje 7nm “Intel 4” Meteor Lake klientów z wbudowanym akceleratorem AI (silnik neuronowy), pokazując, jak możliwości AI przenikają do mainstreamowych CPU – trend, który może marginalnie zmniejszyć potrzebę dyskretnych GPU do AI na krawędzi. W GPU, łuk Intela ma przyzwoite wsparcie ray-tracingu i kodowania AV1, ale Intel jest o pokolenie lub dwa w tyle w wydajności; jego prawdziwy nacisk kładziony jest na przyszłe architektury i potencjalne wykorzystanie swojej bazy zintegrowanych GPU (każdy procesor Intel dostarczany z iGPU jest technicznie udziałem w rynku GPU, choć nie w kartach dodawanych). Qualcomm i Apple robią postępy w zakresie wydajnych energetycznie GPU. Najnowsze chipy mobilne Snapdragon 8 Gen 3 Qualcommu mają potężne GPU Adreno zdolne do uruchamiania modeli AI generatywnego na urządzeniach, a Qualcomm chwali się „przewagą wydajności na wat” co jest cenne w miarę jak zadania AI rozprzestrzeniają się na urządzenia krawędziowe futurumgroup.com. Chip M3 Apple (pod koniec 2024 roku) wprowadził potężne 40-rdzeniowe GPU w wariancie M3 Max, przynosząc wydajność graficzną na poziomie konsol do laptopów, a API Metal Apple’a i optymalizacja oprogramowania dają jego GPU dodatkowy zastrzyk w obsługiwanych aplikacjach. Te postępy w zintegrowanych GPU mobilnych/PC pokazują, że nie cały wzrost GPU odbywa się w dużych dyskretnych kartach – coraz więcej obliczeń graficznych i AI odbywa się w systemach zintegrowanych, gdzie Nvidia nie gra.

W zakresie premier produktów i planów rozwoju: Nvidia ma wprowadzić swoją serię GeForce RTX 5000 i następne GPU do centrów danych w 2025 roku, AMD wkrótce wprowadzi GPU serii RX 8000 i już próbuje swoich akceleratorów MI300 dla dużych klientów. Plan rozwoju Intela obejmuje GPU Arc Battlemage około 2025 roku i Celestial po 2026 roku, wraz z dalszymi wysiłkami w zakresie wyspecjalizowanych chipów AI (może Gaudi3). Zauważamy także ruchy międzydziedzinowe: Nvidia integruje sieci (DPU, takie jak BlueField), AMD przejęło Xilinx (FPGA), aby zwiększyć obliczenia adaptacyjne, Intel rozwija swój stos oprogramowania dla heterogenicznych obliczeń (oneAPI, aby zunifikować programowanie między CPU/GPU/FPGA). Wszystko to wskazuje na konkurencyjny krajobraz, w którym każda firma rozszerza się poza tradycyjne GPU – granice między CPU, GPU, FPGA i ASIC zacierają się, gdy firmy dążą do oferowania kompleksowych platform obliczeniowych.

3. Przyszłość rynku GPU (2025–2030)

Trendy wzrostu w GPU i akceleracji AI: Popyt na GPU i akceleratory AI ma wzrosnąć do 2030 roku, napędzany erą wszechobecnej AI, immersyjnej grafiki i aplikacji wymagających dużej ilości danych. Analitycy szeroko zgadzają się, że znajdujemy się w trakcie ogromnej zmiany w kierunku przyspieszonych obliczeń. Jak podkreśla jeden raport, rynek GPU ma rosnąć o ~33% rocznie, zbliżając się do $400 milardów do 2030 roku

globenewswire.com. Ten wzrost oparty jest na kilku trendach:

- Sztuczna inteligencja i uczenie maszynowe: GPU stały się podstawowym narzędziem do trenowania AI (a coraz częściej także do wnioskowania). Eksplozja generatywnej AI (duże modele językowe, takie jak GPT-4, generatory obrazów itp.) stworzyła nieugaszony popyt na klastry GPU w centrach danych. Firmy z różnych branż inwestują w możliwości AI, co oznacza tysiące GPU zarówno dla dostawców chmurowych, jak i dla serwerów przedsiębiorstw na miejscu. Według jednej szacunków, rynek obliczeń AI może potroić się z $131B w 2024

- Sztuczna inteligencja i uczenie maszynowe: GPU stały się podstawowym narzędziem do trenowania AI (a coraz częściej także do wnioskowania). Eksplozja generatywnej AI (duże modele językowe, takie jak GPT-4, generatory obrazów itp.) stworzyła nieugaszony popyt na klastry GPU w centrach danych. Firmy z różnych branż inwestują w możliwości AI, co oznacza tysiące GPU zarówno dla dostawców chmurowych, jak i dla serwerów przedsiębiorstw na miejscu. Według jednej szacunków, rynek obliczeń AI może potroić się z $131B w 2024

2025")