Informe del Mercado: Nvidia y Competidores

1. Precios de Acciones y Desempeño Financiero

Precios de Acciones Actuales y Desempeño de 1 Año: Nvidia (NVDA) y sus pares han visto desempeños de acciones divergentes durante el último año. Las acciones de Nvidia se dispararon en 2024, aumentando aproximadamente un 171% durante el año nasdaq.com– impulsadas por la creciente demanda de sus chips de IA. Recientemente se negocia alrededor de $110 por acción (marzo de 2025) después de una corrección a principios de 2025 tradingview.com. AMD (AMD) no disfrutó de la misma recuperación: sus acciones cayeron aproximadamente un 18% en 2024 fool.com en medio de la cautela de los inversores, y están cerca de $100 a principios de 2025 ir.amd.com. Intel (INTC) ha tenido un desempeño severamente inferior: su precio de acción colapsó a aproximadamente $20 (marzo de 2025) – cerca de mínimos de varias décadas marketwatch.com– reflejando grandes pérdidas y un panorama debilitado. En contraste, Qualcomm (QCOM) tuvo un camino más modesto; terminó 2024 con un aumento de ~8% macrotrends.net y se negocia alrededor de $155 ahora macrotrends.net, impulsado por una recuperación más amplia en tecnología y crecimiento en segmentos no relacionados con smartphones. Apple (AAPL), aunque no es un vendedor de GPU per se, sigue siendo un gigante de la industria con una acción cerca de máximos históricos (alrededor de $240-$245 a principios de 2025, aproximadamente un capitalización de mercado de $3.7 billones) investor.apple.com, reflejando un crecimiento constante y la confianza de los inversores en su estrategia de semiconductores. La tabla a continuación resume los métricas de acciones recientes:

| Compañía (Ticker) | Precio Actual (Mar 2025) | Rango de 52 Semanas | Retorno de Acciones 2024 | Relación P/E(aprox) |

|---|---|---|---|---|

| Nvidia (NVDA) | ~$110tradingview.com | ~$75 – $153stocklight.com | +171% (2024)nasdaq.com; -20% YTD 2025tradingview.com | ~36xstocklight.cominvesting.com |

| AMD (AMD) | ~$100ir.amd.com | ~$94 – $203 (52W) | -18% (2024)fool.com | ~45xmacrotrends.net |

| Intel (INTC) | ~$20marketwatch.com | ~$18 – $45marketwatch.com | – (plano 2023; cayó más en 2024) | N/A (con pérdidas) |

| Qualcomm(QCOM) | ~$155macrotrends.net | ~$149 – $231macrotrends.net | +8% (2024)macrotrends.net | ~13x (fwd)¹ |

| Apple (AAPL) | ~$240investor.apple.com | ~$140 – $245 (52W) | +47% (2024)² | ~35xmacrotrends.net |

<small>¹ El P/E futuro de Qualcomm es relativamente bajo ya que gran parte de sus ganancias provienen de licencias.

² Las acciones de Apple retornaron ~47% en 2024 (de ~$166 a ~$245), reflejando su resistencia de gran capitalización.</small>

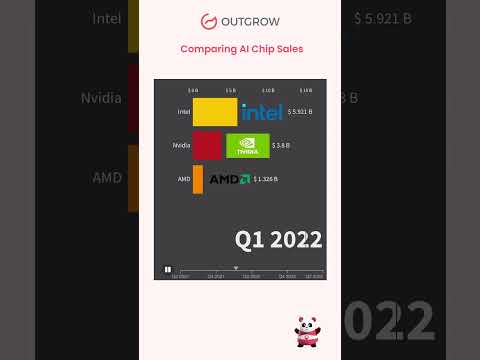

Aspectos Financieros Destacados (FY 2024): Los últimos resultados financieros de Nvidia subrayan su crecimiento explosivo en medio del auge de la IA. En el año fiscal 2024, los ingresos de Nvidia más que se duplicaron a $60.9 mil millones (↑126% interanual) con ventas trimestrales récord de $22.1 mil millones en el Q4 investor.nvidia.com. Los ingresos del centro de datos – en gran parte de GPUs aceleradoras de IA – alcanzaron $18.4 mil millones solo en el Q4 (aumento del 409% interanual) investor.nvidia.com, impulsando enormes ganancias de beneficios (Q4 GAAP EPS aumentó 765% interanual) investor.nvidia.com. Esto coloca el margen bruto de Nvidia alrededor del 75% investing.com– excepcionalmente alto – y subraya su posición dominante y poder de fijación de precios en chips de IA. AMD también tuvo un año récord: los ingresos de 2024 crecieron ~14% a $25.8 mil millones ir.amd.com, gracias a las fuertes ventas de CPU de servidor EPYC y Aceleradores de IA Instinct (>$5 mil millones en ventas de GPU) casi duplicaron su segmento de centro de datos ir.amd.com. El Q4 2024 de AMD fue especialmente fuerte (ingresos récord de $7.7B, +24% interanual) ir.amd.com ir.amd.com, traduciéndose en ganancias no GAAP robustas ($3.31 EPS FY24) ir.amd.com. En marcado contraste, las finanzas de Intel se deterioraron: los ingresos del año completo 2024 fueron ~$53 mil millones (–2% interanual) intc.com con una asombrosa pérdida neta de $18.7 mil millones macrotrends.net mientras la compañía luchaba con la caída de la cuota de mercado de CPU de PC/servidor y altos gastos. Los márgenes de beneficio de Intel se volvieron profundamente negativos (–35% de margen neto en Q4 2024) macrotrends.net, reflejando amortizaciones y fábricas infrautilizadas. Los ingresos fiscales de 2024 de Qualcomm fueron alrededor de $39 mil millones (≈9% de crecimiento interanual) futurumgroup.com. Aunque las ventas de chips para smartphones aún representaron ~75% de sus ingresos por chips barrons.com, Qualcomm se benefició de la diversificación: su división automotriz alcanzó $2.9 mil millones para el FY2024 (68% de crecimiento interanual, un récord) futurumgroup.com, y su segmento de teléfonos móviles vio un repunte a finales de año (QCT teléfonos móviles +12% interanual en Q4) futurumgroup.com. Apple, aunque no reporta datos específicos de GPU, publicó $391 mil millones en ingresos en 2024 (un modesto aumento del 2% macrotrends.net) con fuertes ganancias, que financian su agresiva I+D en chips personalizados (como los SoCs de la serie M). En general, Nvidia lidera en crecimiento y márgenes, AMD está mejorando con ventas récord, Qualcomm muestra una expansión constante, e Intel enfrenta una presión financiera seria.

Pronósticos a Corto Plazo (Próximos 12 Meses): A pesar de la reciente volatilidad, los analistas se mantienen optimistas sobre Nvidia y otras acciones enfocadas en IA. Los objetivos de precio consensuados a 12 meses para NVDA se agrupan en el rango de $160–$200+ investing.com, lo que implica un considerable potencial de alza desde los niveles actuales, ya que se espera que la demanda de chips de IA se mantenga alta. Muchos analistas reafirman las calificaciones de “Comprar” en Nvidia, citando su ecosistema de IA dominante y un sólido impulso de ganancias. Para AMD, Wall Street también ve un potencial de alza: el objetivo promedio a 1 año es de aproximadamente $156 (estimación alta $250), ~60% por encima de su precio actual, reflejando el optimismo de que los nuevos productos de AMD (como los GPUs de IA MI300 y los CPUs Zen4C/Zen5) capturarán una creciente cuota de mercado. El panorama a corto plazo de Intel es cauteloso: después de su drástica caída, la mayoría de las previsiones son modestas. Los analistas predicen solo una ligera recuperación para INTC (los objetivos a menudo están en los bajos $20s tipranks.com), vinculado a si Intel puede estabilizar su negocio en 2025. Se espera que Qualcomm se mantenga estable: con la demanda de smartphones estabilizándose, los objetivos consensuados están en los $160s a $170 coincodex.com (ganancias de un solo dígito), ya que el crecimiento en automoción e IoT podría compensar la amenaza del módem interno de Apple. Se prevé que las acciones de Apple siguen siendo un rendimiento del mercado; las continuas recompras y los nuevos ciclos de productos (por ejemplo, dispositivos AR/VR) apoyan una subida gradual: muchos analistas tienen objetivos a 12 meses en el rango de $180–$200+ (ajustados por el split de acciones de 2024), teniendo en cuenta sus ganancias resistentes. En resumen, el consenso a corto plazo considera a Nvidia y AMD como las principales apuestas de crecimiento en chips de IA, con expectativas más moderadas o impulsadas por el valor para Intel, Qualcomm y Apple durante el próximo año.

Perspectivas a Largo Plazo (2025–2030): Durante el resto de la década, el mercado de semiconductores de GPU y IA está preparado para una enorme expansión, beneficiando a Nvidia pero también intensificando la competencia. Las previsiones de la industria proyectan que el mercado global de GPU podría crecer de ~$41 mil millones en 2022 a $395 mil millones para 2030 (aproximadamente un 32.7% CAGR durante el período) globenewswire.com, impulsado por la computación de alto rendimiento, los videojuegos y especialmente la aceleración de IA. Se espera que Nvidia mantenga su liderazgo hasta 2030, aprovechando su ventaja tecnológica y ecosistema de software (CUDA, marcos de IA) para mantenerse por delante de sus rivales. Los analistas anticipan que Nvidia continuará entregando un fuerte crecimiento de ingresos en los próximos años, aunque probablemente a un ritmo más moderado después del pico de 2024. Por ejemplo, un analista recientemente revisó su objetivo de 2 años para NVDA a $170 (desde $195) en medio de incertidumbres a corto plazo, pero aún enfatizó el optimismo a largo plazo ya que “los líderes de IA como Nvidia [podrían] alcanzar máximos históricos en la segunda mitad de 2025” y más allá tradingview.com. Las perspectivas a largo plazo de AMD también son positivas: para 2030, AMD tiene como objetivo cerrar la brecha con Nvidia en GPUs y expandir su huella en centros de datos. Su hoja de ruta de GPUs de 5nm y 3nm, y la integración de la tecnología FPGA de Xilinx, podrían producir aceleradores de IA competitivos y chips adaptativos. Si AMD continúa ejecutando (como se ha visto con los CPUs EPYC ganando cuota), los analistas ven un crecimiento sustancial de ganancias, lo que podría impulsar su acción más alto en más de 5 años. El futuro de Intel es más incierto; para revertir la situación para 2030, Intel debe aumentar con éxito sus nuevos nodos de proceso y quizás reestructurarse (algunos incluso han especulado sobre dividir diseño y fabricación nasdaq.com nasdaq.com). Si Intel soluciona sus retrasos tecnológicos a mediados de la década y vuelve a entrar en la carrera de GPU/IA (con sus próximas arquitecturas Ponte Vecchio y Falcon Shores, o a través de sus unidades Mobileye y Habana), su acción podría recuperarse. Sin embargo, eso requiere superar una competencia intensa y posiblemente adoptar estrategias radicalmente nuevas, lo que es una apuesta desafiante. Se espera que Qualcomm en 2025–2030 evolucione de un proveedor de chips centrado en móviles a uno diversificado. La compañía está invirtiendo en procesadores para PC (CPUs Oryon de su adquisición de Nuvia) y capacidades de IA en el borde, lo que podría abrir nuevas fuentes de ingresos. Para 2030, el mercado direccionable de Qualcomm (automóvil, IoT, AR/VR, PC) será mucho más grande que el TAM de smartphones de hoy, y si ejecuta bien, un crecimiento constante en estas áreas podría generar una apreciación de la acción. Se espera que Apple continúe diseñando chips de vanguardia internamente (para Macs, iPhones y posiblemente dispositivos de realidad aumentada o incluso un Apple Car). Aunque Apple no vende chips externamente, su liderazgo en silicio (por ejemplo, chips M3 de 3nm con potentes GPUs integrados) podría presionar indirectamente a Nvidia/AMD en cualquier mercado donde sus ecosistemas se superpongan (como laptops de gama alta o plataformas emergentes de AR). En general, hasta 2030, los inversores esperan que la demanda robusta de procesadores de IA y gráficos impulse el sector, con Nvidia y AMD posicionadas como las principales beneficiarias, y un potencial de recuperación significativo pero más especulativo para Intel. Las proyecciones de expertos para el mercado de computación de IA subrayan este crecimiento: se espera que explote de $131 mil millones en 2024 a $453 mil millones para 2027 reuters.com, indicando que el pastel está creciendo rápidamente para todos los principales fabricantes de chips si pueden asegurar su parte.

2. Análisis del Mercado y Panorama Competitivo

Posición de Mercado de Nvidia vs Competidores: Nvidia se mantiene como el líder indiscutible en la industria de GPU, especialmente en sectores de alto rendimiento como gráficos de juegos y aceleradores de IA. A finales de 2024, Nvidia controlaba aproximadamente el 80–90% del mercado de GPU discretas por cuota de unidades, dependiendo del trimestre tomshardware.com. Por ejemplo, en el Q4 de 2024, Nvidia tuvo 82% de los envíos de tarjetas gráficas de escritorio, superando el 17% de AMD y el 1% incipiente de Intel tomshardware.com. Este dominio es aún más pronunciado en el ámbito de los centros de datos y la IA: se estima que la cuota de Nvidia en hardware de aceleradores para aprendizaje profundo supera el 80–90%, gracias a la adopción generalizada de sus GPUs A100 y H100 en centros de investigación y en la nube. La capitalización de mercado de Nvidia (alrededor de $1 billón) también refleja su liderazgo y la confianza de los inversores en mantener esta posición reuters.com. Dicho esto, la competencia se está intensificando: AMD es el rival tradicional más cercano de Nvidia en GPUs, y ha estado recuperando algo de cuota de mercado. A finales de 2024, AMD logró ganar ~7 puntos porcentuales de cuota de GPU de Nvidia (aunque en gran parte debido a las limitaciones de suministro de Nvidia) tomshardware.com. La nueva serie Radeon RX 7000 de AMD (arquitectura RDNA3) y la próxima RX 8000 (RDNA4) tienen como objetivo desafiar a Nvidia en precio/rendimiento en juegos. Más críticamente, los Aceleradores Instinct MI200/MI300 de AMD están apuntando a la fortaleza de Nvidia en IA, y las recientes victorias (por ejemplo, GPUs de AMD en supercomputadoras importantes y despliegues en la nube) muestran que puede competir en la gama alta. Intel, un recién llegado en gráficos discretos, sigue siendo un jugador menor pero no puede ser ignorado. Su línea de GPUs Arc lanzada en 2022–2023 para laptops y desktops ha crecido lentamente hasta alcanzar una cuota de mercado de 1–2% tomshardware.com. Intel está aprovechando su enfoque integrador (CPUs con GPUs integrados decentes y software oneAPI) para labrar un nicho, y tiene planes para arquitecturas de GPU sucesivas (Battlemage, Celestial) para mejorar el rendimiento. En mercados especializados, Qualcomm y Apple mantienen posiciones fuertes en gráficos integrados/móviles. La GPU Adreno de Qualcomm domina los gráficos de smartphones Android, y las GPUs internas de Apple (en chips de la serie A y M) le dan un rendimiento gráfico de primer nivel en teléfonos y PCs. Aunque ninguno vende directamente GPUs independientes, compiten indirectamente al reducir el TAM para GPUs discretas: por ejemplo, las Macs de Apple con M1/M2 ya no necesitan gráficos de Nvidia o AMD para la mayoría de los usuarios, y los próximos chips para laptops Snapdragon X Elite de Qualcomm podrían desafiar a las GPUs discretas de gama baja en notebooks. Además, las nuevas startups de chips de IA y los esfuerzos internos de los gigantes tecnológicos añaden a la competencia. Empresas como Graphcore, Cerebras y Habana (propiedad de Intel) han desarrollado arquitecturas novedosas (IPU de Graphcore, motor de wafer-scale de Cerebras, etc.) como aceleradores de IA alternativos. Hasta ahora, estos han capturado solo una adopción de nicho: por ejemplo, Graphcore ha luchado por ganar tracción y vio sus ingresos caer a solo $2.7 millones en 2022, forzando despidos datacenterdynamics.com. Incluso el CTO de Graphcore admitió “el mundo no necesita otro Nvidia; Nvidia son bastante buenos”, reconociendo lo difícil que es competir contra el ecosistema de GPU datacenterdynamics.com. Cerebras ha tenido más éxito en implementaciones especializadas; sus enormes chips de wafer-scale pueden superar a los clústeres de GPU en ciertas cargas de trabajo, y los ingresos de la startup se triplicaron en 2023 a $78.7 millones reuters.com. Cerebras está apostando por un enfoque diferenciado e incluso planea una OPI para desafiar a Nvidia, pero su escala sigue siendo diminuta en comparación con Nvidia (que ganó esos $78M en aproximadamente <2 días de ventas en el Q4!). Además, proveedores de la nube como Google (TPUs) y Amazon (Trainium/Inferentia) han construido chips de IA internos para reducir la dependencia de Nvidia. Estos son significativos (los TPUs de Google alimentan gran parte de sus servicios de nube de IA), sin embargo, el TPU v5e de Google se ofrece junto a GPUs de Nvidia en Google Cloud, indicando que se complementan en lugar de desplazar verdaderamente a Nvidia para la mayoría de los clientes. En resumen, hoy Nvidia disfruta de un cuasi-monopolio en los mercados de GPU de más alto nivel, con AMD como un fuerte segundo jugador haciendo avances graduales, Intel como un distante tercero focalizándose en el largo plazo, y competidores específicos del sector (Qualcomm, Apple en móviles; startups en nichos de IA) desempeñando roles especializados. El amplio ecosistema de Nvidia (software Cuda, bibliotecas, base de desarrolladores) sigue siendo una poderosa trinchera que los competidores están desafiando a través de iniciativas de estándares abiertos (como ROCm de AMD o oneAPI de Intel), pero que aún no han igualado.

Análisis SWOT de Nvidia: Para evaluar la posición estratégica de Nvidia, un análisis SWOT destaca sus Fortalezas, Debilidades, Oportunidades y Amenazas investing.com investing.com:

- Fortalezas: Nvidia tiene fortalezas excepcionales. Disfruta de liderazgo en el mercado de tecnologías de IA y GPU, siendo el proveedor preferido para gráficos y aceleración de vanguardiainvesting.com. Las capacidades de I+D de la compañía son de primer nivel: entrega consistentemente nuevas arquitecturas en un ciclo de aproximadamente 2 años (por ejemplo, Pascal → Turing → Ampere → Hopper), manteniéndose en la frontera del rendimiento. Nvidia también se beneficia de un ecosistema integral: su plataforma CUDA y pila de software son ampliamente adoptadas, creando una alta barrera para que los clientes cambien a soluciones rivalesinvesting.com. Financiera, Nvidia es muy robusta, con altos márgenes (margen bruto ~75%investing.com) y suficiente efectivo, lo que permite una fuerte inversión en productos futuros. Además, Nvidia ha cultivado asociaciones estratégicas (con proveedores de nube, OEMs e incluso fabricantes de automóviles) que amplifican su alcance de mercado e integración. Estas fortalezas la han convertido en el “motor” de la IA moderna – como dice el CEO Jensen Huang, “La GPU es el motor de la IA moderna y la computación.”apolloadvisor.com

- Debilidades: Una notable debilidad es la dependencia de Nvidia en mercados cíclicos, especialmente en juegos. El mercado de GPUs para juegos de PC puede florecer y colapsar (como se vio en el auge y la caída de la minería de criptomonedas hace unos años), lo que puede llevar a una demanda volátilinvesting.com. Otra preocupación es la valoración de las acciones: después de su gran aumento en 2024, algunos ven las acciones de Nvidia como “precios para la perfección”, llevando el riesgo de sobrevaloración si el crecimiento se desacelerainvesting.com. En términos prácticos, ese alto nivel de expectativas significa que cualquier contratiempo (por ejemplo, ligera falta de ingresos) podría desencadenar una corrección aguda. Nvidia también es dependiente de fabricantes externos, a saber, TSMC, para la fabricación de chipsinvesting.com. Esto la expone a restricciones de suministro o riesgos geopolíticos en Taiwán (aunque Nvidia ha comenzado a diversificar el empaque y considerar otras fábricas). Por último, la variedad de productos de Nvidia sigue siendo algo estrecha; ha hecho movimientos hacia CPUs (Grace) y redes (Mellanox) pero sigue siendo principalmente una empresa de GPU: cualquier caída en la demanda de GPU le afectaría desproporcionadamente.

- Oportunidades: Nvidia está posicionada para capitalizar varias oportunidades importantes. La más destacada es la adopción creciente de IA en diversas industrias – desde servicios en la nube hasta atención médica y finanzas – lo que impulsa la demanda de aceleradoresinvesting.com. A medida que la IA pasa de gigantes tecnológicos a prácticamente cada empresa, Nvidia puede vender más GPUs y soluciones de software de IA (por ejemplo, NVIDIA AI Enterprise) a nuevos clientes. Otra oportunidad es el desarrollo de nuevas líneas de productos más allá de las GPUs tradicionalesinvesting.com. Nvidia ya está persiguiendo CPUs para centros de datos (CPU Grace) y combinando CPUs+GPUs (superchips Grace Hopper), lo que podría abrir un nuevo frente contra Intel/AMD en servidores. También está involucrada en IA automotriz, visualización profesional (herramientas de Omniverse/metaverso) y computación en el borde – todas áreas de crecimiento. El auge de la computación de alto rendimiento (HPC) y la simulación en ciencia e industria también son prometedores: la demanda de GPUs en supercomputadoras, modelado del clima, descubrimiento de fármacos, etc., está en aumento. Si Nvidia puede continuar innovando (por ejemplo, en chips energéticamente eficientes o procesadores de IA especializados), puede aprovechar estos mercados emergentes y tal vez incluso liderar nuevas categorías (como IA como servicio a través de sus asociaciones en la nube).

- Amenazas: A pesar de su liderazgo, Nvidia enfrenta serias amenazas. La competencia está escalando, no solo de los sospechosos habituales (AMD, Intel) sino de “gigantes tecnológicos y fabricantes de chips de IA especializados”investing.com. Empresas como Google (TPUs), Amazon, Tesla (con su chip de IA Dojo D1), y numerosas startups están invirtiendo en silicio personalizado que podría erosionar el dominio de Nvidia en nichos específicos. Si uno de estos esfuerzos produce una solución notablemente superior para una carga de trabajo clave (por ejemplo, los TPUs de Google para entrenar ciertos modelos), Nvidia podría perder acuerdos estratégicos. Otra amenaza es la posible acción regulatoria. El cuasi-monopolio de Nvidia en aceleradores de IA ha atraído escrutinio; cualquier medida antimonopolio o restricciones de exportación (como la prohibición del gobierno de EE. UU. de vender GPUs de IA de alta gama como A100/H100 a China) podría limitar su mercadoinvesting.com. De hecho, los controles de exportación ya obligaron a Nvidia a ofrecer chips modificados (H800) en China, y un endurecimiento adicional podría impactar las ventas. Los riesgos geopolíticos también son significativos: como se mencionó, Nvidia depende de TSMC en Taiwán para la fabricación, por lo que las tensiones entre EE. UU. y China o la inestabilidad del Estrecho de Taiwán representan riesgos de suministroinvesting.com. Además, las disputas comerciales (como aranceles sobre componentes tecnológicos) pueden aumentar los costos; de hecho, a principios de 2025, las acciones de Nvidia cayeron por temores de nuevos aranceles que impactarían a los chips de IAtradingview.com. Finalmente, hay una amenaza más amplia del ciclo tecnológico: si el “auge” de la IA se convierte en un “colapso” de la IA (por ejemplo, si las inversiones en IA se desaceleran o los clientes descubren que compraron en exceso GPUs), el crecimiento de Nvidia podría detenerse inesperadamente.

Estrategias de Competencia y Tendencias de Cuota de Mercado: En el segmento de GPUs para juegos, Nvidia continúa teniendo la mayor parte del mercado (típicamente ~80%+ de las ventas de tarjetas añadidas) tomshardware.com, gracias a su ventaja de rendimiento y su fuerte marca (GeForce). Sin embargo, las GPUs Radeon de AMD ofrecen una alternativa de valor y han ganado terreno cuando Nvidia enfrentó problemas de suministro. En 2024, los envíos de GPUs discretas realmente se recuperaron de 2023, y la cuota de AMD aumentó a medida que envió ~1.4 millones de tarjetas en el Q4 (su mejor trimestre del año) tomshardware.com tomshardware.com. Aún así, Nvidia envió casi 7 millones de GPUs ese trimestre tomshardware.com. Mirando hacia adelante, ambas compañías retrasaron sus lanzamientos de GPUs de próxima generación para 2025, por lo que la competencia se intensificará cuando las GPUs de arquitectura “Blackwell” de Nvidia y las próximas tarjetas RDNA4 de AMD se lancen. Los informes iniciales sugieren que las GPUs Blackwell de Nvidia para IA tienen una demanda tan alta que la producción de 2025 ya está pre-vendida tradingview.com– una indicación de que Nvidia probablemente mantendrá una ventaja sustancial en el centro de datos en el corto plazo. Mientras tanto, AMD se está enfocando en APUs de centro de datos (MI300) que combinan GPU y CPU en un solo paquete, lo que podría ser atractivo para clientes de HPC e IA por su eficiencia. De hecho, los chips MI300A/X de AMD son clave para la próxima supercomputadora exascale El Capitan y ahora están disponibles en plataformas en la nube ir.amd.com, señalando una competencia real para el H100 insignia de Nvidia en ciertas tareas. La estrategia de Intel ha sido doble: para consumidores, continuar mejorando gráficos Arc (por ejemplo, las próximas GPUs Arc “Battlemage” en 2025) para captar jugadores de presupuesto y gama media; y para centros de datos, aprovechar su adquisición de Habana para impulsar aceleradores de IA Gaudi, y desarrollar un enfoque XPU (el ahora revisado proyecto Falcon Shores) que combina capacidades de CPU/GPU. Intel logró un hito con sus GPUs alimentando la supercomputadora Aurora, pero comercialmente su impacto GPU es menor hasta ahora. Aún así, la presencia a largo plazo de Intel (y sus profundos bolsillos) significa que podría evolucionar gradualmente hacia un competidor de GPU más fuerte para 2030, especialmente si utiliza sus propias fábricas para optimizar costos.

Desarrollos Tecnológicos: Todos los jugadores están avanzando en su tecnología para obtener una ventaja. Nvidia ha estado iterando rápidamente en la arquitectura de GPU (sus chips líderes actuales son la arquitectura “Ada Lovelace” para juegos y “Hopper” (H100) para IA/centro de datos). También introdujo la CPU Grace (basada en ARM) y el Superchip Grace Hopper, expandiéndose al territorio de CPU para ofrecer una solución de pila completa. Una de las grandes ventajas de Nvidia es su software: cosas como CUDA, cuDNN, TensorRT y marcos de IA que están altamente optimizados para GPUs de Nvidia, haciendo que sea difícil para los competidores igualar el rendimiento incluso con especificaciones de hardware similares. AMD ha hecho avances en tecnología a través de sus diseños de chiplet (utilizados en CPUs Ryzen y algunos aspectos de GPUs RDNA) que podrían eventualmente generar beneficios de costo y rendimiento en GPUs. La arquitectura CDNA de AMD (utilizada en Instinct MI250/MI300) está enfocada en computación/IA, y el MI300X cuenta con una enorme memoria (128GB HBM) para apuntar a modelos grandes ir.amd.com. Al ofrecer tanto CPUs de alto rendimiento como GPUs, AMD está cortejando a clientes que buscan una alternativa a Nvidia: por ejemplo, una gran nube (Oracle) en 2024 comenzó a ofrecer aceleradores AMD Instinct MI300 para aplicaciones exigentes de IA ir.amd.com. Intel en 2024 finalmente lanzó sus chips Meteor Lake “Intel 4” de 7nm con un acelerador de IA en die (motor neural), mostrando cómo las capacidades de IA están filtrándose a los CPUs convencionales – una tendencia que podría reducir marginalmente la necesidad de GPUs discretas para IA en el borde. En GPUs, el arco de Intel tiene un soporte decente para trazado de rayos y codificación AV1, pero Intel está una o dos generaciones atrás en rendimiento; su verdadero enfoque está en arquitecturas futuras y potencialmente aprovechar su base de GPU integrada (cada CPU de Intel enviada con un iGPU es técnicamente una cuota de mercado de GPU, aunque no en tarjetas añadidas). Qualcomm y Apple están avanzando en el ámbito de GPUs eficientes en energía. Los últimos chips móviles Snapdragon 8 Gen 3 de Qualcomm tienen potentes GPUs Adreno capaces de ejecutar modelos de IA generativa en el dispositivo, y Qualcomm destaca una “ventaja de rendimiento por vatio” que es valiosa a medida que las tareas de IA se expanden a dispositivos en el borde futurumgroup.com. El chip M3 de Apple (finales de 2024) introdujo una potente GPU de 40 núcleos en la variante M3 Max, llevando gráficos de nivel de consola a laptops, y la API Metal y la optimización de software de Apple dan un impulso a sus GPUs en aplicaciones soportadas. Estos desarrollos en GPUs integradas/móviles muestran que no todo el crecimiento de GPUs está en grandes tarjetas discretas – una cantidad creciente de procesamiento gráfico y computación de IA está ocurriendo en sistemas integrados donde Nvidia no participa.

En términos de lanzamientos de productos y hojas de ruta: se espera que Nvidia lance su serie GeForce RTX 5000 y las próximas GPUs de centro de datos en 2025, AMD seguirá con las GPUs de la serie RX 8000 y ya está muestreando sus aceleradores MI300 a grandes clientes. La hoja de ruta de Intel incluye GPUs Battlemage Arc alrededor de 2025 y Celestial después de 2026, junto con continuos esfuerzos en chips de IA especializados (Gaudi3 quizás). También vemos movimientos transversales: Nvidia está integrando redes (DPUs como BlueField), AMD adquirió Xilinx (FPGA) para mejorar la computación adaptativa, Intel está construyendo su pila de software para computación heterogénea (oneAPI para unificar la programación entre CPU/GPU/FPGA). Todo esto indica un panorama competitivo donde cada empresa está expandiéndose más allá de las GPUs tradicionales – las líneas entre CPU, GPU, FPGA y ASIC se están difuminando a medida que las empresas se esfuerzan por ofrecer plataformas de computación integrales.

3. Futuro del Mercado de GPU (2025–2030)

Tendencias de Crecimiento en GPU y Aceleración de IA: Se proyecta que la demanda de GPUs y aceleradores de IA se disparará hasta 2030, impulsada por una era de IA ubicua, gráficos inmersivos y aplicaciones intensivas en datos. Los analistas coinciden en que estamos en medio de un cambio masivo hacia la computación acelerada. Como destaca un informe, se espera que el mercado de GPU crezca a ~33% anualmente, acercándose a $400 mil millones para 2030

globenewswire.com. Este crecimiento está respaldado por varias tendencias:

- Inteligencia Artificial y Aprendizaje Automático: Las GPUs se han convertido en el caballo de batalla para el entrenamiento de IA (y cada vez más para la inferencia). La explosión de la IA generativa (modelos de lenguaje grandes como GPT-4, generadores de imágenes, etc.) ha creado una demanda insaciable de clústeres de GPU en centros de datos. Empresas de diversas industrias están invirtiendo en capacidades de IA, lo que significa miles de GPUs tanto para proveedores de nube como para servidores empresariales locales. Según una estimación, el mercado de computación de IA podría más que triplicarse de $131B en 2024 a $453B en 2027reuters.com, indicando no solo una moda, sino un ciclo de inversión sostenido. A través de 2025–2030, los modelos de IA se volverán más complejos, requiriendo aún más computación, asegurando una fuerte trayectoria de crecimiento para los aceleradores. Incluso si algunas tareas se trasladan a chips especializados (TPUs, etc.), la amplia gama de aplicaciones de IA (desde grandes servidores hasta dispositivos en el borde) significa que las GPUs seguirán estando en alta demanda debido a su versatilidad. También podemos esperar que las GPUs continúen evolucionando para servir mejor a la IA: más núcleos tensoriales, mayor memoria (las futuras GPUs podrían llevar cientos de GB de HBM), interconexiones más rápidas (como NVLink, Infinity Fabric) para construir gigantescos clústeres de GPU, etc.

- Computación en la Nube y Escalado de Centros de Datos: El cambio hacia modelos en la nube y “como servicio” es otro viento a favor. Los proveedores de nube de hiperescala (AWS, Azure, Google Cloud, etc.) están compitiendo para ofrecer las instancias de GPU más avanzadas para alquilar. Nvidia incluso lanzó su propia oferta DGX Cloud. A medida que las empresas optan por alquilar computación de IA en la nube, los proveedores de nube a su vez compran más GPUs. Además, las empresas que construyen centros de datos privados para IA o VDI (infraestructura de escritorio virtual) alimentarán la demanda. La década de 2020 podría ver decenas de millones de GPUs desplegadas en centros de datos a nivel global. Una tendencia interesante es el auge de los supercomputadores de IA – muchas empresas (desde Meta hasta empresas de atención médica) están ensamblando clústeres internos de IA, esencialmente mini supercomputadoras, utilizando GPUs de Nvidia o AMD. Esta democratización del poder de supercomputación impulsará el mercado de GPU hacia adelante.

- Juegos y Creación de Contenidos: Los juegos siguen siendo un pilar central para las GPUs. Aunque su tasa de crecimiento puede ser menor que la de la IA, sigue siendo sustancial. Se espera que la industria de los videojuegos continúe creciendo en ingresos y complejidad de gráficos. Los juegos de PC demandarán GPUs potentes para resolución 4K, altas tasas de refresco y experiencias de VR. Para 2030, tecnologías como el trazado de rayos en tiempo real serán estándar, potencialmente incluso en puntos de precio convencionales, gracias a los avances en GPUs. El juego en la nube también podría volverse convencional: servicios como NVIDIA GeForce NOW, Microsoft xCloud, etc., ejecutan juegos en GPUs en centros de datos, potencialmente aumentando la demanda de GPUs en el lado del servidor incluso si menos consumidores compran tarjetas discretas. Además, las aplicaciones de creación de contenidos y metaverso (modelado 3D, producción virtual, contenido AR/VR) requieren un fuerte procesamiento gráfico. El impulso de Nvidia hacia Omniverse (para gemelos digitales industriales y colaboración 3D) sugiere un futuro en el que millones de profesionales usen GPUs para diseño, simulación y trabajo creativo más allá del entretenimiento. Se espera que el mercado de GPUs en estaciones de trabajo y visualización profesional crezca a medida que los flujos de trabajo de diseño se vuelvan más impulsados por simulación (por ejemplo, arquitectos renderizando edificios en tiempo real, ingenieros ejecutando simulaciones físicas con GPUs).

- Automotriz y Computación en el Borde: Para 2025–2030, las GPUs jugarán un papel cada vez más vital en vehículos y dispositivos en el borde. En automoción, la marcha hacia la conducción autónoma y un infotainment más inteligente está aumentando. Los coches modernos están siendo equipados con SOCs avanzados que a menudo incluyen núcleos de GPU para visualización (por ejemplo, mostrando sensores, UI) e incluso procesamiento de redes neuronales para ADAS (sistemas avanzados de asistencia al conductor). La plataforma DRIVE de Nvidia y la plataforma Snapdragon Ride de Qualcomm están compitiendo por ser el “cerebro” de los vehículos autónomos. El mercado de GPU/IA automotriz está creciendo rápidamente – los ingresos automotrices de Qualcomm crecieron un 68% en un añofuturumgroup.com– y podría convertirse en un segmento multimillonario para 2030. Si los vehículos totalmente autónomos de Nivel-4/5 se convierten en realidad, cada uno podría necesitar computación de nivel de supercomputadora (múltiples GPUs o ASICs por vehículo), representando un enorme nuevo mercado para los fabricantes de chips. Asimismo, la computación en el borde – desplegando inferencia de IA en el sitio (en fábricas, comercio minorista, smartphones, sensores IoT) – creará demanda de aceleradores compactos y eficientes. Esto podría ser GPUs pequeñas discretas como los módulos Jetson de Nvidia o NPUs/GPUs integradas en dispositivos en el borde. La tendencia clave es mover algunos cálculos de IA fuera de las nubes centrales hacia el borde por razones de latencia, privacidad o costo. Eso significa que para 2030, miles de millones de dispositivos (desde cámaras inteligentes hasta electrodomésticos) podrían incluir alguna forma de GPU o acelerador de IA. Nvidia ya ha puesto la vista en esto con productos como el Jetson Orin para robots y sistemas embebidos.

- Tecnologías Emergentes: Nuevas fronteras tecnológicas también podrían impulsar el uso de GPUs. La Realidad Aumentada y Virtual (AR/VR) es una de ellas: si las gafas AR o los cascos de VR ven una adopción masiva a finales de la década, habrá demanda de GPUs ultra eficientes en energía (para dispositivos portátiles) así como GPUs potentes en la nube/PC para renderizar mundos AR/VR. Otra área es la investigación científica: campos como la genómica, el modelado climático y la exploración espacial están utilizando GPUs para procesar datos. Si las inversiones en ciencia aumentan, también lo harán las compras de GPUs para laboratorios y universidades. Incluso la blockchain/Web3 podría volver a ser un factor (las GPUs fueron centrales en la minería de criptomonedas – una fuente de demanda volátil y difícil de predecir que podría resurgir con nuevas aplicaciones de criptomonedas o blockchain para 2030). <!–